Pessoal, o valor do DY na plataforma pense rico esta correto? Está em torno de 3,5 enquanto na Morningstar está 5.7 e no Fundamentus está 7

Nos meus cálculos está em 9.4%

Vou checar e a noite dou um retorno

1 curtida

Usando como base os dados do balanço, os valores da nossa plataforma estão corretos.

Usando como base a data de distribuição de proventos nos últimos 12 meses, foram distribuídos 0,591, o que daria um DY em torno de 5,8%.

Cadu, pode ser que eu esteja comendo barriga em algo. Olhando aqui na plataforma está DY 3,47. Como vc chegou nesse valor de 5,8?

Existem três métodos para o cálculo do DY, e por isso as diferenças entre os valores nas plataformas.

Na penserico usamos o valor divulgado no balanço, nos últimos doze meses.

Os 5,8% que cheguei foi usando os valores distribuídos na data COM, ou seja, a data que vc dormiu e ganhou o direito dos dividendos, nos últimos doze meses.

E existe tb o cálculo usando como base a data de pagamento dos dividendos nos últimos doze meses.

As três metodologias estão corretas, e podem sofrer um descasamento no período anual.

2 curtidas

Entendi., Obrigado pelo esclarecimento!

Escolha a manchete que preferir rs

4 curtidas

Em quem confiar ?

1 curtida

O pior é que ambos estão corretos. O que muda é a referência na manchete. Um usa como base o resultado do 4T, e o outro o resultado anual. Por isso tem de ter cautela com estas manchetes.

5 curtidas

Obrigado pela resposta e pelo ponto de vista correto.

Ai tem muitos que compram uma notícia e já saem se precipitando.

Acredito ser uma boa notícia para todos:

4 curtidas

Bom resultado.

3 curtidas

Empresa TIET4

Cotação atual 2,15

Preço alvo pelo PSBe esta em 2,90 com potencial de crescimento de 35%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 3,19

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 6% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 14,33 | 17,05 |

| P/VP | 2,68 | |

| ROE | 18,7% | 15,7% |

| DY | 7,80% | |

| Margem Operacional | 36,66% | 37,98% |

5 curtidas

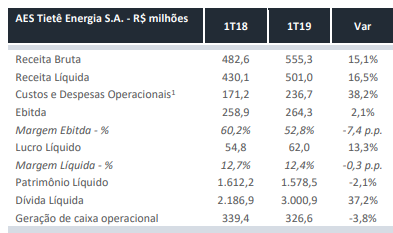

É elogiável o que a empresa vem realizando para diversificar o portfólio e eliminar a dependência exclusiva do recurso hídrico. Ainda vale sinalizar que em relação ao resultado 1T19, conforme consta no release:

- incremento de R$ 4,0 milhões na margem do período, em função principalmente da contribuição do resultado advindo das operações eólicas e solares e do balanceamento do portfólio;

- manutenção do patamar de despesas operacionais da Companhia (R$ 81,8 milhões no 1T19 vs. R$ 83,3 milhões no 1T18)…

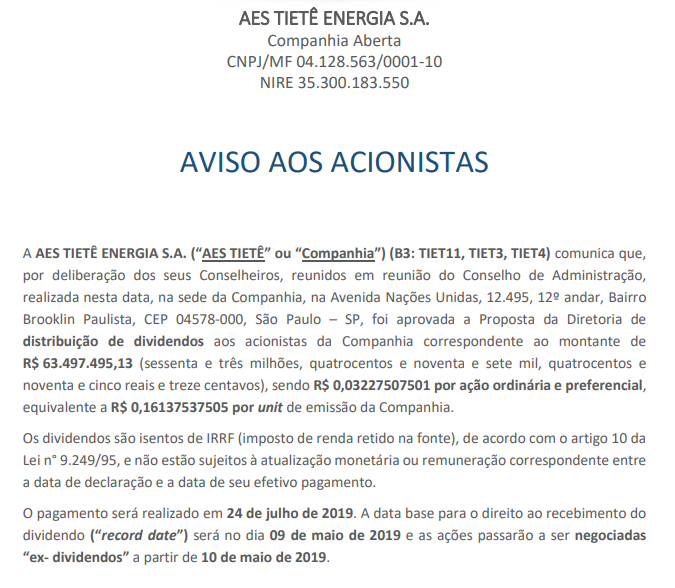

Ainda houve distribuição de dividendos:

2 curtidas

Sigo acionista, até quero aumentar posição.

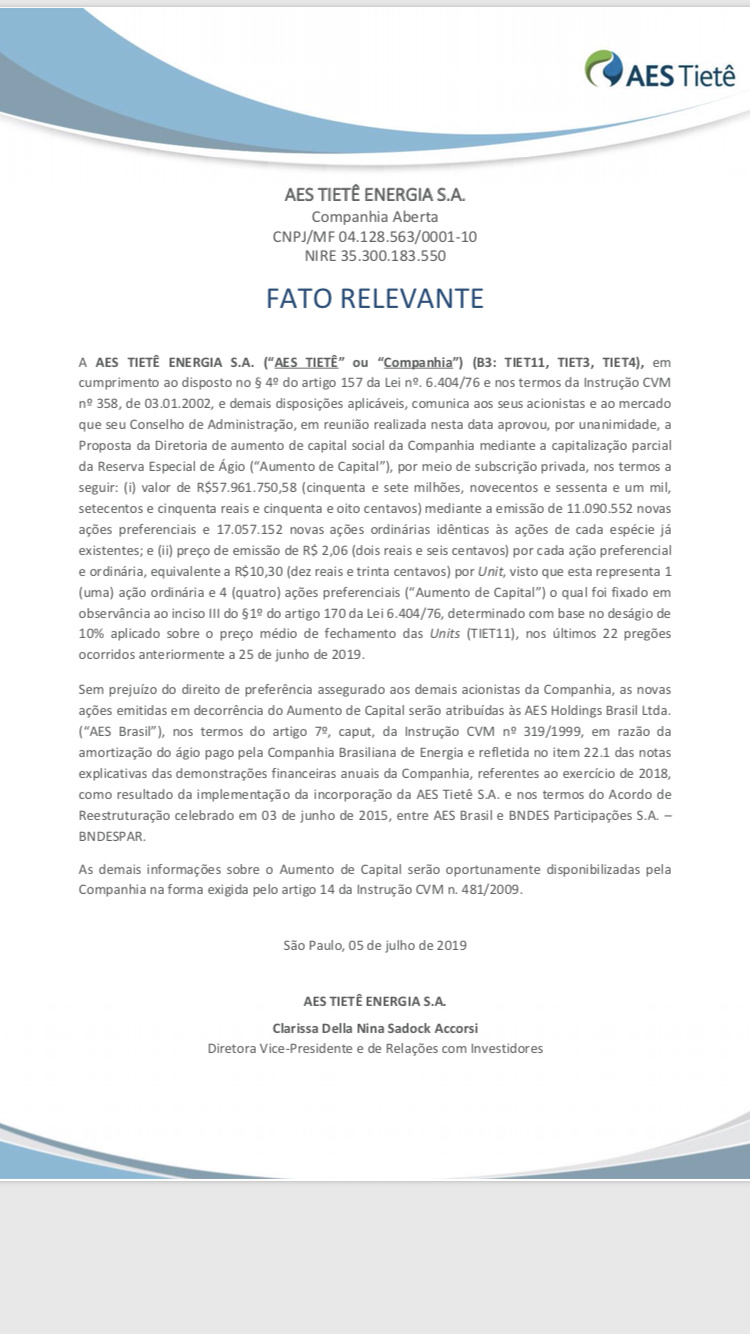

Sigo comprado e esperando pontos de aumento de posição, só acho que para o momento , principalmente apos fechar a compra de outro complexo solar, a empresa poderia reter parte do lucro e não distribuir tudo como sempre fez, faria muito bem a empresa reter ao menos 50% por alguns tris …

2 curtidas

Também concordo, mas veja que essa operação que comprou vai gerar retorno de IPCA + 14% é só negociar a dívida que vale muito a pena.

3 curtidas