Difícil saber. CIEL está barata do pto de vista de AF, mas tem de se levar em conta que seus resultados vem decrescentes, e que o setor está com aumento de concorrência. Ou seja, é um ativo barato mas com um risco elevado, dado a incerteza sobre seu futuro.

Olhando pelo gráfico, eu esperaria o ativo entrar em tendência de alta. Com isso vc não vai acertar o fundo, mas pode te impedir de receber um prejuízo maior.

Há uns 3 meses atrás, quando a cotação ainda estava acima de 15, escrevi que achava que o ativo poderia ir na casa dos 11. Ainda acho isso viável - veja aqui.

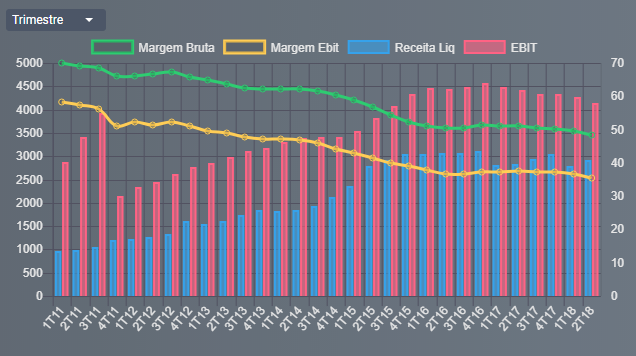

Está na minha carteira, sim. A empresa passou por uma reformulação recente e deixou de se chamar Hypermarcas para se chamar Hypera e focar como indústria farmacêutica. Está mais ou menos dividida em dois grandes segmentos: de Prescrição e Saúde do Consumidor e fatias menores de Genéricos e Dermatológicos. Possui algumas marcas líderes e bem conhecidas (Addera, Benegrip, Zerocal etc) e me parece ter estratégias bem estabelecidas de marketing, mesmo para segmentos mais concorridos como os genéricos. Em geral é um setor com expectativas de crescimento próximas dos dois dígitos, o que, dada a posição de grande player da empresa, acredito que deva seguir. Sobre o financeiro, o Capex é muito baixo, a maior parte dos custos de desenvolvimento entra como P&D, o que significa que os fluxos de caixa da empresa são quase totalmente livres e portanto capazes de um bom payout. Acredito que com o novo foco possa haver uma melhora em indicadores como ROE e ROIC.

Há alguns meses houve uma queda nas cotações motivada por uma investigação de financiamento irregular de campanha por parte do então CEO e controlador da empresa, que se afastou temporariamente do cargo, particularmente, eu acho que isto abriu uma janela de compra.

@sr_fouquet , show! Muito obrigado pela explicação. Estava dando uma estudada nela ontem e gostei do fato da mesma não ter dúvidas e crescimento constante.

Creio que vou começar a iniciar uma posição nela! Abraço

Pensando em iniciar posição em Ffci11, a cotação parece está em um bom ponto de compra, abaixo de R$150, bem abaixo do valor patrimonial, mas uma coisa me incomoda um pouco, os valores dos alugueis…

Recentemente foi adquirido um imóvel por R$12.989.660,85 e no fato relevante diz que a receita de locação do imóvel é de R$ 0,03 (o que corresponde a R$ 65.100 (0,50%, se considerarmos que a receita, por questões de arredondamento poderia ser até 0,035 ( ou no máximo R$ 75.950, 0,58%)

Outro imovel comprado por R$ 49.577.924,32 teria uma receita de R$ 0,15, o que daria aproximadamente R$325.500 ( que daria 0,66% mas com uma carência de 1 ano aproximadamente).

Considerando que ainda tem as despesas, o fundo não estaria pagando caro ou alugando barato os imóveis?

Fora essas questões ainda tem o fato de uma vacância projetada de 20% bem superior aos 11% do 2o trimestre. ver pagina 2 em https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=34103&cvm=true .

Não sei se isso já foi precificado ou não. como saber? de repente não chegou o fundo…

por outro lado a vacância pode cair consideravelmente se o fundo adquirir imoveis já locados. lembrando que o fundo tem próximo de 100 milhões para alocação.

Fiz uma compra em 142,xx a duas semanas. por enquanto ta dando certo.

Não acho válido, pois ENGIE é uma empresa lucrativa que vem com resultados crescentes, já OMEGA vem patinando nos resultados, apresentando prejuízos, pois está investindo muito em energia limpa, algo que só deve trazer retorno muito mais a frente.

Empresa OMGE3

Cotação atual 15,13

Preço alvo pelo PSBe esta em 25,29 com potencial de crescimento de 67%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 15,52.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 15% p/ os próximos 5 anos.

Empresa EGIE3

Cotação atual 36,77

Preço alvo pelo PSBe esta em 62,51 com potencial de crescimento de 70%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 69,72.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 0% p/ os próximos 5 anos.