Empresa CARD3

Cotação atual 6,59

Preço alvo pelo PSBe esta em 18,40 com potencial de crescimento de 179%

Pelo FCD, utilizando uma taxa de crescimento de 4% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 12,53

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -4% p/ os próximos 5 anos.

Indicadores

Anual

Ultimo tri anualizado

P/L

9,43

15,26

P/VP

1,12

ROE

11,9%

7,4%

DY

3,70%

Margem Operacional

8,6%

5,4%

Tudo depende do qto vc acha ser possível recuperar o lucro. Anualizando o resultado do ultimo trimestre, pelo FCD o preço alvo seria em 7,74, ou seja, com um potencial de valorização muito baixo. Pelo andar da carruagem, o lucro ainda não deu nenhum sinal de estabilização. Eu só pensaria em compra na casa dos 4,35, sendo melhor ainda na casa dos 2.

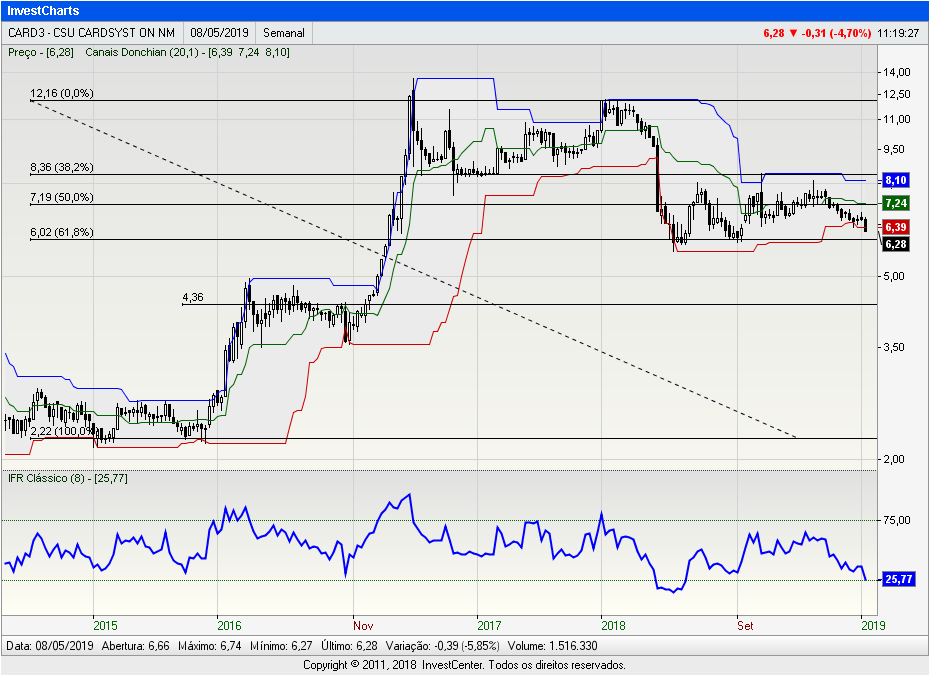

Uma opção é colocar um stop abaixo de 6,00, onde tem um suporte forte. Se perder este é bem capaz de ir testar os 4,35.

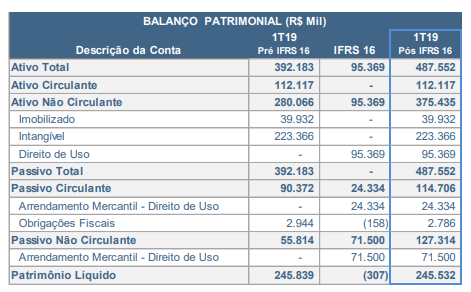

Obrigado Cadu, é que tenho ações da CARD3, e vi a dívida bruta que era de 55 milhões subir pra 148 milhões, sendo que o patrimônio líquido é de 245 milhões. É muito em relação ao PL. Estão em maus lençóis? A situação piorou tanto assim em pouco tempo?

O aumento expressivo da dívida líquida da empresa (26 para 119) aconteceu por causa do arrendamento mercantil (a norma IFRS 16 coloca o tempo que falta para pagamento de aluguéis como dívida da empresa). Alguém confirma.

Basicamente isso.

O novo padrão contábil adicionou 95M no ativo não circulante, e 24M no passivo circulante / 71M no passivo não circulante. Com isso se nota que somente por este novo padrão a liquidez corrente da empresa já piorou.

Eu parei de confiar. Quando tudo parece melhorar, perdem um cliente importante. Dizem que o Banrisul sera o priximo a internalizar sua administracao dos cartoes. Sigo de fora.

Repensei o case da empresa, após participar da última Apimec que ela promoveu. Seguem algumas considerações para comentarem

a)Lucro do 3 tri, vindo sem não-recorrentes, deverá ficar acima de R$ 7MM, que anualizando daria um P/L abaixo de 8 (considerando a sazonalidade), ótimo indicador;

b)Bom pagador de dividendos, tendendo a um DY de 7/8%

c)Reestruturaram a parte de Contact Center, que sempre atrapalhou seus números. Atualmente, ajuda tanto na rentabilidade quanto para ser a porta de entrada na empresa para outros produtos

d)Novos clientes, em especial o BanQ, da Via Varejo, que vejo muito potencial. Card System se especializando bem nos bancos digitais.

e) Baixo endividamento (quase nulo): atenção - os números do Fundamentus estão errados.

Resumindo: segmento tecnológico, lucrativo, pouca necessidade de grandes investimentos, boa pagadora de dividendos, bom leque de produtos e de clientes (menor dependência) e com alto potencial de valorização. Vale um estudo com carinho!

Esqueci de um detalhe: entrará ainda uma reducao extra de receitas de uns 2MM. Assim, tirando IR, estimo um LL entre 8MM e 9MM. Vindo como imagino, poderemos ter uma boa surpresa na cotacao.

@cadu , se tiver um tempinho, conseguiria fazer um valuation considerando LL anual de 45MM e crescimento de 10%?

Será que ela consegue reportar um crescimento de 10% nos próximos anos? Ela vem com lucros e resultados operacionais decrescentes.

Este seria o preço alvo com base nos resultados dos últimos 12m:

Empresa CARD3

Cotação atual 6,42

Preço alvo pelo PSBe esta em 17,89 com potencial de crescimento de 179%

Pelo FCD, utilizando uma taxa de crescimento de 4% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 13,10

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -4% p/ os próximos 5 anos.

Indicadores

Anual

Ultimo tri anualizado

P/L

10,55

14,52

P/VP

1,09

ROE

10,3%

7,5%

DY

6,30%

Margem Operacional

7,6%

6,4%

Agora estimando este LL anal em 45M, com crescimento de 10%:

Empresa CARD3

Cotação atual 6,42

Preço alvo pelo PSBe esta em 21,66 com potencial de crescimento de 237%

Pelo FCD, utilizando uma taxa de crescimento de 10% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 30,01

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -16% p/ os próximos 5 anos.

Muito Muito obrigado! Vejo um potencial de crescimento muito grande. O grande problema dos ultimos anos foi uma constante perda de clientes, que de acordo com o diretor foram questoes pontuais e nao de perda de competitividade.

Hj há um funil de novos clientes que, casado com a evolucao orgânica, poderá surpreender no crescimento.

Procure analisar se ela é uma empresa que tem capacidade de amarrar clientes, pois isso é uma vantagem competitiva e diferencial. Quando o Warren Buffet investiu na IBM um dos motivos foi esse, pois como ela era uma empresa que vendia serviços de TI, então seria difícil seus clientes mudarem de empresa. Geralmente empresas de TI da área de serviços tem essa vantagem competitiva, devido aos custos de implantação.

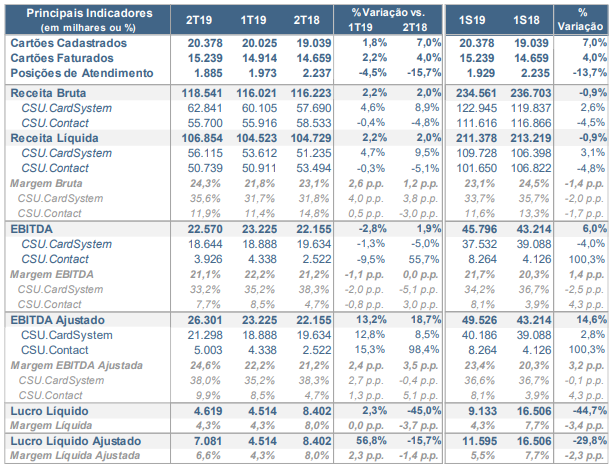

Resultado veio bom, com ótimo Ebitda e bom LL (R$ 8MM). Ouvindo o Conference Call, empresa segue bem otimista:

citaram o início de mais de 1 mil posições de atendimento no Contact;

perspectiva de elevação nos dividendos e com pagamento trimestral;

seguimento do crescimento da Cardsystem tanto orgânico como pelos novos contratos;

Eu também havia participado da APIMEC da empresa. Anualizando o LL atual + prerspectivas de aumento de receita/rentabilidade, logo chegaremos em um LL anual acima de 50MM. Isso daria um P/L de 6. Assumindo que o mínimo que esse indicador deveria ser seja 10 (pode até ser mais, se seguir crescendo), temos um upside superior a 50%. Para uma empresa com DY de 6%, me parece uma ótima opção.

Risco: perderem algum cliente importante. Perguntei hoje sobre o principal deles, Banrisul, e disseram que estão mais para aumentar o relacionamento do que para perder.

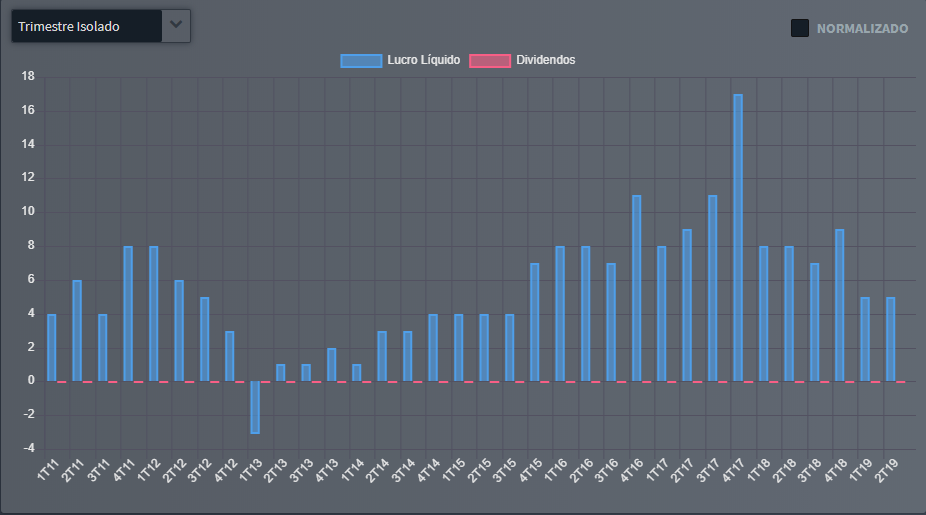

Conforme esperado, papel vem subindo bem após o resultado. Acho que ainda tem espaço para muito mais. Seguirei sem vender nadinha (hj é minha maior posicao, seguida de Valid).

Fala Cadu… qual a perspectiva você ainda tem em relação a esta empresa… ?

Agora minha empresa já se instalou aqui no Porto Maravilha, já podemos marcar um almoço…