Estou pensando em diversificar mais, uma vez que comecei a investir em Janeiro de 2017.

Pretendo comprar as seguintes ações:

PARD3

CARD3

ITSA4

VALE5

Como o limite de dinheiro é curto, não devo comprar todas este mês, mas apenas uma empresa por mês, até conseguir ter uma boa diversificação. Neste mês de fevereiro estou querendo comprar Hermes Pardini.

O que acham? Colocariam outra empresa? Retirariam alguma?

Ola @eMineiro

Pard3 ainda não estudei, então não posso opinar por enquanto. As outras são boas opções.

Eu pensaria em liquidar Lren3. Eu acho hoje um ativo caro, com pouco potencial de valorização. Neste caso vc poderia trocar por uma elétrica, tipo Taee11, se quiser deixar a carteira com menor volatilidade, ou uma construtora, tipo Eztc3, se quiser deixar a carteira mais exposta a volatilidade. No caso de Eztc, ela tb é exposta a economia interna como Lren, porém tem um potencial de valorização muito superior.

Das sugestões expostas eu compraria CARD3 visto que ainda vai ser divulgado o resultado do 4T16 que tudo indica que será positivo dando potencial de valorização ainda maior ou então a ITSA4 que tem excelentes múltiplos!

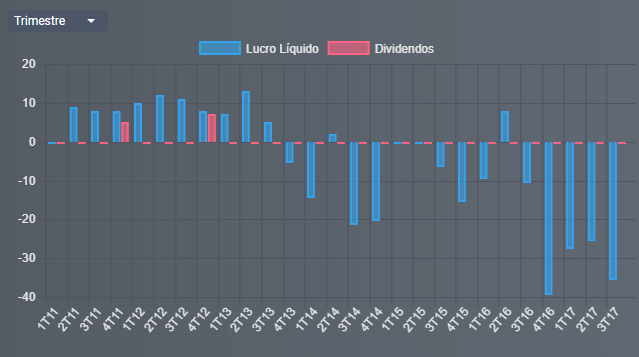

Temos dois ptos p/ analisar em PFRM3, vamos por partes:

Analise técnica: olhando o gráfico, a empresa se encontra em um bom suporte p/ compras, com indicadores sobre vendidos. Provável apresentar um repique em breve, mas p/ entrar em tendência de alta teria de romper os 7,40. Se perder este suporte dos 7,00, capaz de ir nos 5,80.

Analise fundamentalista: a empresa vem apresentando prejuízos recorrentes. Isso pq ela fez algumas aquisições recentemente, visando um crescimento mais expressivo. a maioria destas empresas adquiridas estão no prejuízo, e não acredito no CP que a empresa consiga mudar a gestão e gerar lucro em 2018. Além disso estava com problemas no seu centro de distribuição, e no último trimestre inaugurou um novo CD no Rio de Janeiro, resultado de 3 anos de investimentos.

A empresa em 2018 deve começar a diminuir o ritmo de prejuízo, e talvez em 2019 comece a ter resultados com a sinergia das novas aquisições. Do pto de vista da AF, seria uma empresa de turn around, ou seja, com um risco mais elevado, mas que tem potencial de melhora no futuro.