É uma empresa que está com indicadores inflados, pois vendeu a sua parte mais atrativa e rentável do negócio, que era o segmento da editora, p/ o grupo Abril educação, por um valor de R$725 milhões.

Operacionalmente a empresa está tendo prejuízos neste ano, e ainda é incerto como ela vai conseguir se equilibrar e voltar a ser rentável.

Fique á vontade para comentar. Segue meu estudo sobre o case (Fonte: site Fundamentus< saraiva e analistas do mercado). a saraiva deve fechar 2017 com receita acima de r$1,9 bilhões operando mais de 110 lojas com aproximadamente 49 mil m2 de área de vendas, crescimento do e-commerce (40% de sua receita), novos canais de vendas, maior representatividade do market-places (mercado livre e submarino) e sucesso de vendas na black friday, natal e volta às aulas. seu vpa de r$ 16,56 (não condiz com seu valor de mercado, pois equivale apenas 25% muito pouco). a saraiva tem posição de destaque no mercado brasileiro. a livraria é líder de mercado, já tem cerca de 40% do seu faturamento no e-commerce. pasmem, no final de 2010, a empresa atingiu um valor de mercado próximo a r$1,5 bilhões (isto equivale a 11 vezes mais o valor de mercado atual). o múltiplo pl da empresa está hoje consideravelmente abaixo e muito aquém da sua média histórica, ao contrário da maioria das empresas de varejo/consumo negociadas na bolsa. as ações da saraiva (sled4) negociam a preços muito baixos para um negócio rentável e com crescimento. a r$ 4,55 / ação (cotação em início de março 2018), o valor de mercado da saraiva é de aproximadamente r$ 121 milhões. com base em minhas estimativas, esse valor representa um múltiplo p/l e um ev/ebitda extremamente aquém, muito abaixo da média de empresas comparáveis no segmento do varejo e que negociam na bovespa"

Acho que está um pouco exagerado estas comparações com o passado da empresa. Isto pq a empresa vendeu a sua parte mais lucrativa (na verdade a única) que era a editora. Com isso não tem como comparar o valor de mercado da empresa em 2010 com o de agora.

Eu só consigo ver um driver positivo p/ a empresa, que é uma Amazon da vida querer comprar a empresa. Fora isso, não vejo a empresa se reestruturando e voltando a ser lucrativa, pelos menos ainda não apresentou nenhum indício p/ tal.

Some a isso a falta de governança na empresa, o que p/ uma small cap é tenso!

Bom dia Cadu. O que mais me chama atenção na Saraiva que mesmo após ter vendido a Editora o faturamento atual equivale ao antes com a Editora no Grupo, ou seja, a empresa é geradora forte de receitas. Vide que investidores estão bem atentos nestas contas. Magazine Luiza com 900 lojas e e-commerce fatura R$ 12 bilhões/ano a Saraiva c apenas 100 lojas e e-commerce R$ 1,9 bilhões/ano. O pulo do gato é esse do Turn Around.

Ao comparar ambas empresa pelos seus número digo e afirmo que Saraiva bem mais que Magazine Luiza proporcionalmente ao tamanho de respectivas redes e e-commerce.

Uma situação que chama atenção é que o ativo vem andando de lado a 3 anos,sendo que já testou algumas vezes a região dos 6 reais. Rompimento desse retangulo leva o ativo a 9.5x. Notem o volume sempre maior na subida. Temos um dos maiores acionistas que sempre arruma confusão com o principal controlador comprando. Ou ela será vendida ou os resultados devem vir muito bons. Resultados 14/03

Mas veja bem, de nada adianta vc gerar uma receita de 1.7B, e não conseguir gerar lucro. A comparação com Magazine Luiza não é muito válida, pois vc está comparando uma empresa do setor, que tem uma forte concorrência, e que conseguiu se tornar lucrativa, com uma empresa muito menor, que praticamente nunca conseguiu tornar seu negócio de vendas no varejo rentável. E que além disso, ainda não deu nenhum sinal de melhora nos seus balanços.

Seria o mesmo que comparar uma Mundial (MNDL3) com Grendene, dizendo que Mundial pode vir a se tornar muito lucrativa pois tem a Grendene em um setor parecido que é rentável, e pelo fato da Mundial ser menor.

Enquanto os balanços não mostrarem nenhum sinal de melhora efetiva, o ativo deve continuar no limbo, esperando alguém querer comprar. E não se esqueça do que chamei a atenção anteriormente, estamos falando de uma small cap que só tem reportado prejuízo, que vendeu sua única parte da empresa que era lucrativa, e tem sérios problemas de governança - http://www.seteco.com.br/cvm-ve-irregularidades-graves-na-saraiva-valor-economico/

Desculpe Cadu, mas o mercado é irracional ao precificar uma empresa desta envergadura em apenas R$ 135 milhões de reais. Tempo é dinheiro e mercado não costuma demorar muito numa corrida desenfreada em compras numa empresa muito descontada sem propósito algum. Hoje temos julgamento do Lula e o risco North korea acabou. E mercado pode surpreender investidores numa correção de preços em patamares mais altos e de dois dígitos nos preços da sled4 Uma empresa que antecipa resultado para o dia 14 - 03 - 2018 tem cartas nas mangas. E quando me deparei com um acionista dobrando sua participação no capital da empresa de 5% para quase 11% é pq José Luis Pagano sabe de algo que o mercado ainda não sabe. Fica minha sugestão momento de comprar é ágora. abraços bom dia e bons trades meu novo amigo de fórum.

Soube que mais gente vai entrar rasgando o book a partir de segunda até quarta (balanço antecipado para 14/03/2018) eu vou colocar mais 5 kzinho de sled4 na sacola. abs TMJ vai EXPLODIR cotação no minímo 10% segunda. abs trader. Se eu fosse vc realizaria na BRFS3 e compraria SLED4 aviso do seu amigo

ITAU escriturador da SLED4 Saraiva no book de compras em ativa Programa de recompras de açoes pelos CONTROLADORES. Short Squeeze pode subir hoje SLED4 mais de 50%. Estao CUMPRINDO o EMAIL

Bom dia, ontem Código SLED3 Preço R$ 6,48 Variação 29,86% Short Squeeze SLED4 HOJE podem comprar que soube que duas institucionais estão num plano de recompras de até 700K Sled4 abs

SLED3 - foram só 9 negócios, com volume financeiro de 22mil reais. Só podem ter sido investidores menores pessoa física. O que não tem muito sentido, pois SLED3 não tem quase liquidez, e a 4 tem tag along.

Cadu desculpe te perguntar: Por acaso vc esta vendido em Sled4?

Não esqueça do seu compromisso com o nosso fórum de fazer análise fundamentalista após 4 TR no dia 14 de março de 2018. Obrigado e vamos a luta Guerreiro.

Não estou vendido. Só não levo em conta para tomada de decisões especulações do tipo: vai estourar pq sei lá quem vai entrar, vai explodir X% amanhã, ou coisas do tipo. Eu uso fatos e números p/ tomadas de decisões.

Vou fazer a análise sim, e se vier com um bom balanço pode ter certeza que vou deixar isso bem claro. Não tenho nenhuma birra com nenhum ativo, pelo contrário, eu gosto das livrarias da Saraiva, e costumo frequentar uma delas aqui perto de casa. Torço mais é pelo sucesso da empresa, e de todas as outras do país, pois sei bem a dificuldade de se empreender no Brasil. Porém pelos números até agora apresentados, só vejo um upside para o investidor se ela for vendida para uma Amazon da vida.

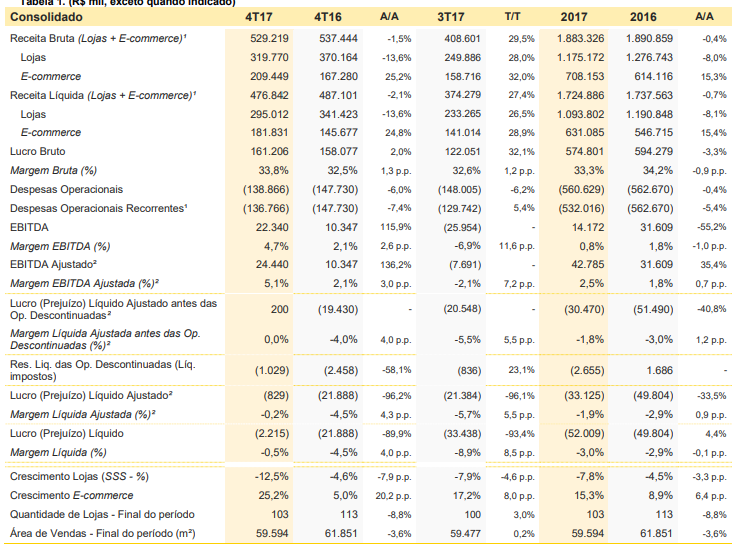

4T 17 - SLED4

Resultado razoável p/ fraco. Por um lado queda na receita liquida de -2% frente o 4T 16. Mas por conta de menores despesas operacionais, o prejuízo reportado de -2.2M foi menos pior que o do 4T 16, que tinha sido de -22M.

Com isso fechou 2017 com um prejuízo de -52M, piorando frente a 2016, que teve um prejuizo de -49,8M. Redução no número de lojas em -9%, mas crescimento no e-commerce de 6,4%.

A dívida líquida subiu 24,5% no 4T 17, indo de 198M p/ 247M. E o saldo em caixa caiu de 125M p/ 69M neste trimestre.

Não tenho a menor ideia do que o mercado estava esperando. Mas continua muito distante de mostrar uma melhora consistente operacional.

O mercado analisa geraçao de caixa (EBTIDA). Vamos a minha análise que acho mais prudente diantes dos fatos por vir. Resultados do 4TRI2017 surpreenderam positivamente Melhora do EBITDA muito acentuada em relação ao 4TRI2016 mais de 100% Outlook do 1TRI2018 no release do 4TRI2017 é muito positivo VENDAS cresceram 20% e Dividendos citado para pagamento a partir de 2018. Pra bom entendedor, meia palavra basta, a tendencia é melhorar e o mercado precifica antes!. .Ebtda é o que IMPORTA num turn around. Ontem me reuni com a turma e decidimos aumentar em mais 35% nossa carteira com Sled4. Ebtda deu um salto de mais de 100% comparado ao do 4 trim 2016 e eles soltaram a prévia dos 2 primeiros meses de vendas do 1 trim 2018 incremento na receita em 20%. Neste ritmo chegaremos final de 2018 com R$ 2,3 bilhoes de receita bruta sem contar novos PARCEIROS que eles devem comunicar. Outra coisa importante eles FRISARAM no release que vão pagar os DIVIDENDOS 2018,2019 e 2020