TAEE11 é uma empresa que vem apresentando resultados consistentes, e distribuindo bons dividendos. Continua sendo uma excelente opção baseada em valor + dividendos, e está em posição de destaque no ranking da PenseRico.

Segundo a própria afirma:

TAEE11 é uma empresa que vem apresentando resultados consistentes, e distribuindo bons dividendos. Continua sendo uma excelente opção baseada em valor + dividendos, e está em posição de destaque no ranking da PenseRico.

Segundo a própria afirma:

AVISO AOS ACIONISTAS

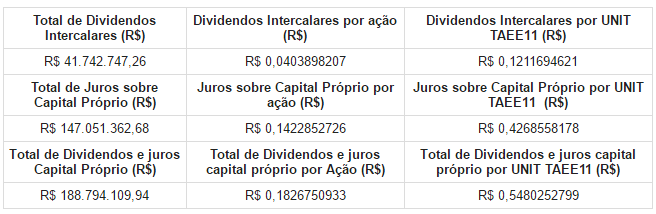

A Transmissora Aliança de Energia Elétrica S.A. (“TAESA”) divulga, com base no § 4° do art. 157 da Lei n° 6.404/76, na Instrução CVM n° 358/02, conforme alterada pelas Instruções CVM n° 369/02 e n° 449/07, aos seus acionistas, ao mercado em geral e demais interessados que o Conselho de Administração da Companhia aprovou, no dia de hoje, a distribuição de proventos a seus acionistas no montante de R$ 188.794.109,94, dos quais: (i) R$ 41.742.747,26 a título de Dividendos Intercalares e (ii) R$ 147.051.362,68 a título de Juros Sobre o Capital Próprio.

O pagamento dos dividendos intercalares e juros sobre capital próprio ocorrerá no dia 5 de dezembro de 2016, com base na posição acionária do dia 23 de novembro de 2016. A partir do dia 24 de novembro de 2016 as ações passarão a ser negociadas “ex- dividendos e juros sobre capital próprio” na BM&FBOVESPA.

Do valor a ser pago a título de juros sobre o capital próprio será deduzido o Imposto de Renda na Fonte, conforme legislação em vigor, exceto para os Acionistas que sejam imunes ou isentos, cuja condição deverão fazer prova até o dia 27 de novembro de 2016.

assusta que em 2018 boa parte das concessoes dela cairão o rap pela metade?

Não assusta. Isso pq a empresa tem ganho novos leilões (fazendo uma conta rápida, algo em torno de 700M de RAP ganhos em leilão em 2015), e some a isso que ela tem capacidade de alongar seu endividamento. Cabe lembrar que os vencimentos das RAPs já são descontadas do balanço, sendo que quando ocorrerem os vencimentos, o impacto no fluxo de caixa já terá sido diluído.

Logo, acho bem possível sim a empresa manter o patamar de dividendos pelos próximos anos.

Resultados do 1T 17

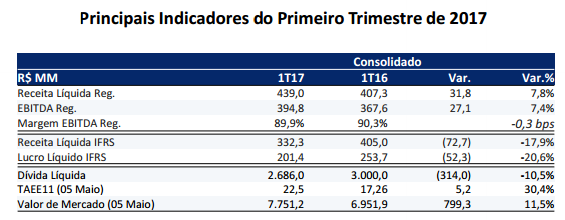

O início de 2017 comprovou a capacidade de crescimento da Taesa. Como resultado da disciplina operacional e financeira historicamente adotada pela Companhia, além das 5 concessões adquiridas nos leilões de 2016, a Taesa conquistou, em 24 de abril de 2017, 1 lote no leilão de transmissão 005/2016.

Considerando a participação da Taesa, o incremento na RAP foi de R$ 133,7 MM, o que representa um investimento de R$ 850 MM em 600 Km de Linhas de Transmissão, em circuito duplo, e em 3 Subestações.

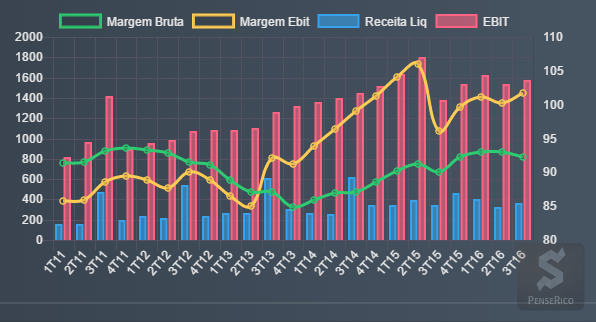

Comprovando a eficiência na geração de caixa operacional, o EBITDA Regulatório da Companhia totalizou R$ 394,8 MM no primeiro trimestre de 2017, 7,4% acima quando comparado ao primeiro trimestre de 2016. A Margem EBITDA Regulatória do 1T17 foi de 89,9%.

O lucro líquido IFRS do 1T17 totalizou R$ 201,4 MM, redução de 20,6% em relação ao 1T16. Na comparação trimestral do resultado IFRS o principal impacto é o reconhecimento mensal do ajuste inflacionário, uma vez que no 1T17 o IGP-M e o IPCA acumulados foram de 1,26% e 1,01%, respectivamente, enquanto no 1T16 os valores foram de 2,95% para o IGP-M e 3,16% para o IPCA.

Nos primeiros 3 meses de 2017, a taxa de disponibilidade das linhas de transmissão da Taesa foi de 99,98%, e a PV totalizou R$ 1,17 MM (desconto equivalente a 0,2% da RAP da Companhia), uma redução de 61% quando comparada ao primeiro trimestre de 2016.

A Taesa permanece preparada para as oportunidades de crescimento do setor, com baixo nível de alavancagem no curto prazo (R$ 2.686 MM de dívida líquida e relação dívida líquida/EBITDA de 1,7) o que permite novas aquisições (via M&A ou Greenfield).

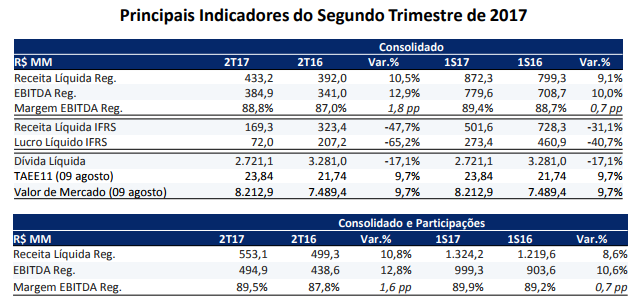

O resultado do 2º trimestre de 2017 comprovou a disciplina financeira e a capacidade da Taesa em gerar caixa operacional.

O EBITDA Regulatório da Companhia totalizou R$ 384,9 MM no trimestre, 12,9% maior que o registrado no segundo trimestre de 2016. A Margem EBITDA Regulatória ficou em 88,8% no 2T17 e 89,4% no acumulado do ano, contra 87,0% e 87,8% nos respectivos períodos de 2016, em função da queda anual de 5,2% nos custos e despesas.

O lucro líquido IFRS do 2T17 totalizou R$ 72,0 MM, redução de 65,2% em relação ao 2T16, explicada basicamente pela diferença significativa dos índices macroeconômicos, IGP-M e IPCA, registrada entre os períodos. No 2T17, o IGP-M apresentou deflação acumulada de 2,00% e o IPCA acumulou 0,70% de inflação. No mesmo período de 2016, o IGP-M acumulado foi 1,66% e o IPCA ficou em 1,83%.

Nos primeiros seis meses de 2017, a taxa de disponibilidade das linhas de transmissão da Taesa foi de 99,98%, e a Parcela Variável (PV) totalizou R$ 7,6 MM (um desconto equivalente a 0,8% da RAP da Companhia), apresentando uma redução de 63,3% quando comparada a PV registrada no primeiro semestre de 2016.

A Taesa, em parceria com a CTEEP, adquiriu em 24 de abril o Lote 1 no leilão de transmissão 005/2016, com RAP de R$ 133,7 MM, considerando a participação da Companhia. O foco no retorno para os acionistas e o baixo nível de alavancagem (R$ 2.721 MM de dívida líquida consolidada e relação dívida líquida/EBITDA de 1,7x) demonstra que a Taesa continua preparada para as oportunidades de crescimento em transmissão, via M&A ou Greenfield.

A Companhia distribuiu, em 31 de maio, R$ 178,2 MM a título de dividendos e JCP com base no resultado do primeiro trimestre de 2017, além dos R$ 174,7 MM pagos no dia 12 de maio referentes ao resultado de 2016.

Vale destacar a conclusão, em 13 de junho, da alienação das ações ordinárias vinculadas ao bloco de controle detidas pelo FIP Coliseu e FIA Taurus para a Interconexión Eléctrica S.A. E.S.P. e consequente transferência para a ISA Investimentos e Participações do Brasil S.A. A Companhia acredita que, com a entrada no bloco de controle deste investidor com longa experiência em transmissão, consolidará seu posicionamento no setor criando maiores oportunidades de crescimento com geração de valor.

Taesa deve entrar no índice da bovespa:

Um dos motivos da queda:

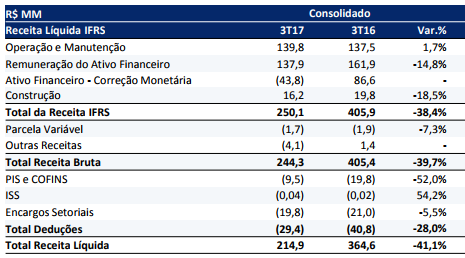

TAEE11 - 3T 17

Resultado fraco. A receita liquida apresentou queda de 41%, e o lucro liquido teve redução de 55%. Isto se deve por dois fatores, a forte queda na diferença entre os períodos comparativos no IPCA e IGPM, e o forte aumento nos custos (+20,5%), em especial com pessoal, e na linha outros (custos referentes a incentivos fiscais). De positivo, a forte redução da divida liquida, caindo -21% frente ao ano passado.

Pois é, não vejo ela entre as mais atrativas justamente pelo seu crescimento.

Caramba…Cadu, ao lado de EGIE3, uma das melhores para se posicionar no ramo de Energia?

Veio um ótimo resultado mesmo, ao contrário de TIET que veio fraco.

Vou postar uma análise melhor destes ativos hoje a noite.

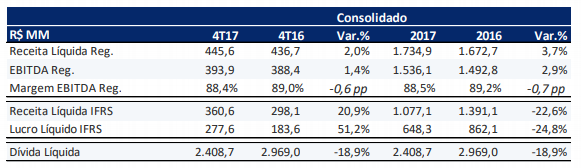

4T 17 - TAEE11

Ótimo resultado. A empresa apresentou uma boa recuperação da lucratividade neste trimestre, com alta de 51% no lucro liquido frente o 4T 16, graças a um forte crescimento da Receita, em 21%.

Cotação atual 21,40

Preço alvo pelo PSBe esta em 31,72, com potencial de valorização de 48%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 34,14.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 3% p/ os próximos 5 anos.

Dado a qualidade do ativo, o fluxo de caixa estável, e seu alto DY, a empresa está barata.

Cadu da pra comprar a quanto?

Um excelente pto de compra é na casa dos 19.

Um bom pto p/ compra seria em torno de 20,60.

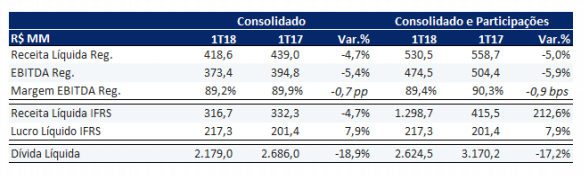

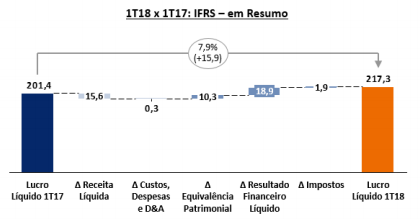

1T 18 - TAEE11

Resultado razoável. O Lucro liq cresceu 8% frente 1T 17. Mas uma parte disso foi conta de um aumento em 10M na equivalência patrimonial. Por outro lado, outra parte foi por redução nas despesas financeiras, por conta de redução do endividamento líquido, e na queda do CDI.

Continua barata, com bom potencial de valorização, e com um payout próximo de 100%.

Há pouco tempo atras bateu 19.6 e não comprei aguardando bater os 19.0. Continuo sondando na espreita

Muito bom resultado.

Mas sempre cuidado com estas manchetes que só destacam a última linha. O 2T 17 tinha sido bem fraco - TAEE11 - Taesa - #6 por cadu

Mesmo assim, comparando com os outros trimestres, o resultado veio forte.

no meu ITR lá em cima ta escrito

ITR - Informações Trimestrais - 30/06/2018 - MULTIPLUS S.A.