1T 17 - Ótimo resultado

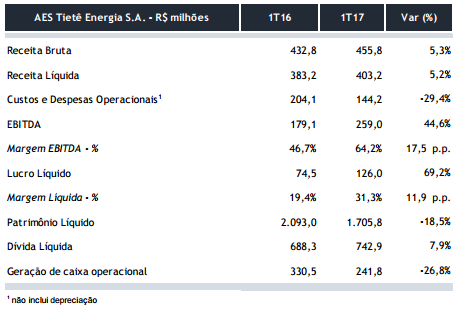

No âmbito dos resultados econômico-financeiro, este trimestre a nossa receita bruta teve um crescimento de 5,3%, direcionado principalmente pela venda de energia no mercado spot, em função da diferença de sazonalização entre os períodos. Os custos e despesas operacionais, excluindo depreciação e amortização, tiveram uma redução expressiva de 29,4% na comparação com o 1T16, principalmente em função do menor custo com compra de energia, influenciado pela energia secundária averiguada, conforme descrito anteriormente, o que fez com que não houvesse a necessidade de compra no mercado de curto de prazo.

Pelos fatores expostos acima, registramos um EBITDA positivo de R$ 259,0 milhões (com margem de 64,2%) aumento de 44,6% quando comparado ao EBITDA de R$ 179,1 milhões (com margem 46,7%) registrado no 1T16.

O lucro líquido totalizou R$ 126,0 milhões no 1T17, resultado 69,2% superior ao obtido no 1T16 (R$ 74,5

milhões). Com base neste lucro auferido, foi aprovada a distribuição de R$ 133,3 milhões de dividendos

intermediários, correspondentes a 106% do lucro líquido do trimestre.