Mas não são esses 40 milhões, que rendem aproximadamente R$0,40 por cota de rendimentos?

1 curtida

Verdade @fortaleza

fui olhar o balanço, e este montante está aplicado no tesouro direto, o que tb explica a queda no rendimento da parte do rendimento da aplicação, que vinha sendo de 0,41 nos últimos 2 meses, p/ 0,36 neste mês.

1 curtida

@cadu1 mandei mensagem para o RI, porque tenho poucos fundos com concentração alta e após realizar parte de lucro com o bbpo11, esse passou a ser minha maior posição.

Eles me explicaram que o contrato era de 0,95%am corrigidos anualmente pelo IPCA, e que a Kroton paga isso dos valores que foram gastos com o Imóvel, e que o restante que está aplicado em renda fixa e LCI, que eles não conseguem ter essa rentabilidade de 0,95%, a Kroton é obrigada a complementar. Então, resumindo, em relação a distribuição não muda nada, deve continuar esse valor, sendo corrigido anualmente pelo IPCA, o que eu acho excelente, o problema vai ser só quando o contrato terminar…

2 curtidas

Boa noite, sou cotista do do FII Aesapar e da Kroton e tenho algumas dúvidas sobre o contrato desse Fundo Imobiliário. O mesmo foi assinado pela Anhanguera e a Kroton comprou a empresa e não houve mais interesse em construir campus no terrenos de Campinas e Cuiabá. A questão é que a Kroton está pagando de 600 - 700 mil reais mensais sem utilizar nada, há perspectiva de trocar os terrenos por imóveis ? Há um deadline em 2019 para que se termine as construções, caso passe desse prazo a Kroton descumprirá o contrato e pagará o saldo até 2026 ou essa questão pode entrar na justiça?

Resposta: "Linelson, bom dia!

Posso confirmar que estão sim sendo avaliadas as trocas de ativos, sempre visando garantir a rentabilidade mínima ao investidor.

Peço que quaisquer outras dúvidas procure o administrador do fundo, XP, que poderá melhor lhe assessorar.

Atenciosamente,

Ana"

Ana Troster

RELAÇÕES COM INVESTIDORES

(55 11) 3133-7314 / (55 11) 99401-8050

[email protected]

www.kroton.com.br/ri

1 curtida

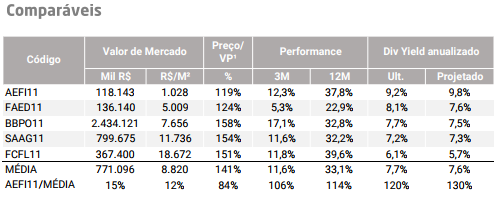

Relatório da XP nesta semana falando sobre o ativo, achei interessante. Segue o trecho que interessa:

"Ocorre que, passados seis anos, nenhum dos dois terrenos foi desenvolvido por

indecisão da instituição de ensino, hoje controlada pela Kroton. Caso as obras não

sejam executadas até julho/19, o contrato é encerrado e o prêmio de locação também

se encerra. Mas, por outro lado, é devido pela Kroton uma multa equivalente ao saldo

remanescente de alugueis, conforme o contrato de locação atípica, que tem prazo final

em dez/26. Supondo a rescisão no limite do prazo para execução das obras, o valor

seria de, aproximadamente, R$ 60 milhões. Por fim, o fundo ficará com os terrenos,

que valem em torno de R$ 35 milhões, e poderiam ser desenvolvidos para outros fins.

Inclusive, ao lado do terreno de Campinas foi desenvolvido um shopping, fator que

geralmente torna os terrenos adjacentes mais valiosos. Não descartamos também a

possibilidade de substituição dos ativos em um aditamento ao contrato com a Kroton,

voltando o fundo para o seu objetivo inicial.

Ainda que a história do fundo tenha fugido do seu propósito, o AEFI11 foi um dos

fundos que melhor performou na indústria de FIIs. Desde o seu lançamento, o retorno

total entre variação da cota e dividendos foi de 186%, significativamente superior ao

CDI do período (82%) e ao IFIX (94%). Hoje, o fundo distribui R$ 1,20 por cota,

equivalente a 9,17% em termos anuais e negocia por R$ 1.000/m² considerando a cota

atual. Diante desses fatores, acreditamos que o fundo pode ser um importante veículo

para obtenção de renda no curto prazo, funcionando como uma espécie de renda

garantida até julho de 2019 e com valor residual significativo, considerando o valor da

multa e dos terrenos. Ainda assim, não vemos no Aesapar aderência à uma de nossas

carteiras, pois a tese de investimento se baseia muito mais em uma especificidade do

contrato do que propriamente do ativo imobiliário. Caso haja alguma

modificação/aditamento no contrato, reavaliaremos o case ."

3 curtidas

O que será que tá acontecendo com esse FII que justifique essas subidas?

Foi o 1º FII que comprei e minha maior posição até a subscrição de GGRC11.

Satisfeitíssimo e muito grato ao Cadu !!!

1 curtida

Excelente mesmo! Também tenho uma posição grande nele.

A única alteração que foi divulgada foi o valor mensal a ser distribuído, que subiu de 1,20 p/ 1,22.

Provavelmente o mercado viu que este é um FII de risco médio, mas que está pagando um DY muito acima da média, e começou a precificá-lo melhor. Ou então alguma informação privilegiada sobre um acerto com a Kroton a respeito dos terrenos. Enfim, saberemos em breve.

1 curtida

Trazer a discussão para esse tópico.

Com essas quedas, e aparentemente sem motivo, possibilidade de ser algum fundo vendendo, está parecendo está muito interessante no momento, cotação entre R$120-121 pagando 1,22, contrato até 2026 1%am.

2 curtidas

Com a minha última compra em R$120 já é minha maior posição em FII (cerca de 13% da carteira de FII), 4% da carteira de investimentos.

Mas estou pensando em comprar pesado, está me parecendo uma ótimo oportunidade…

1 curtida

Apenas cuidado com alta concentração em um único ativo!

Suponha que a Kroton resolva para de pagar o aluguel e contestar na justiça, como vc se sentirá???

2 curtidas

Se esta queda foi por um grande investidor precisando de liquidez e com isso socando venda sem dó, vale a pena comprar muito.

Por outro lado, pode ser algum grande investidor sabendo de algo na negociação entre Kroton e Rio Bravo que não gostou nem um pouco.

Como não sabemos ainda, o ideal é moderação. Vale a pena se posicionar sim, mas mantendo a carteira bem diversificada. Neste pto, acho que até 15% da posição na carteira em Aefi é saudável.

3 curtidas

https://fnet.bmfbovespa.com.br/fnet/publico/visualizarDocumento?id=31873

Anotem na agenda dia 14/09/18 sai uma resposta da Kroton.

5 curtidas

Aí @cadu talvez o motivo dessa queda tenha sido o descrito no 4º parágrafo

http://www.brasilplural.com/Site/Files/FundDocuments/Carta%20Mensal%20Absoluto%20-%20Ago%202018.pdf

o comunicado diz que diminuiu, mas no gráfico não consta AEFI11, acho que zerou posição.

Puxei os informes anteriores e vi que em maio o fundo tinha 2,37% de AEFI11 e a cotação de AEFI11 era de 180,00, o fundo foi diminuindo a posição de AEFI11 e este caindo até o valor atual.

2 curtidas

Não deveria ter saído a proposta da kroton ?

Amarelei, apesar de que na última compra em 120 era meu maior peso com cerca de 14% da carteira do FII, pensei em comprar muito mais… seria 15% em pouco mais de 1 mês.

Mas está bom, não concentrando muito, vc corre menos riscos…

Nesse valor de 156, já esta dando vontade de procurar outro FII, para vender aqui e comprar em outro…

Só que mesmo nesse valor, com essa alta mais de 30% em poucos meses, ainda paga alto dy, com contrato atípico longo e com bom inquilino.

pensa no seu yield on cost , a menos que tenha uma “mega oportunidade” não faz sentido vender um FII que se pegou nos precos que teve recente 115-120 te paga mais de 1% ao mes livre de impostos

1 curtida

Eu não penso assim.

Pra mim o valor que paguei só interessa pela questão do imposto que eu tenho que pagar na venda.

Supondo que compro o FIIA por R$100 e paga R$1, ele sobe para R$150, e tem um fundo B por R$120 que paga o mesmo R$1 e os imóveis, inquilino, administração etc tudo igual, se for considerar só “yield on cost” seria melhor não vender, mas acho mais vantajoso fazer a venda e a compra de outro.

A questão é que mesmo com essa alta, nesse preço atual ainda me parece atrativo, embora bem menos do que quando estava a R$120… A R$120 me parecia tanto atrativo, que queria comprar uma posição absurda, se tivesse feito isso teria ganho muito, mas fiquei com medo, porque vc nunca sabe o que pode acontecer…