Ativo está algo entre caro a bem precificado. Teria de crescer em um ritmo mais elevado para ficar atrativo, ou a cotação cair mais…

Empresa B3SA3

Cotação atual 46,48

Preço alvo pelo PSBe esta em 32,52 com potencial de crescimento de -30%

Pelo FCD, utilizando uma taxa de crescimento de 18% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 50,94

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 26% p/ os próximos 5 anos.

Alguém posicionado na ação? Gosto dela como ação de LP, mas fiquei aguardando o desenrolar de uma possível abertura desse mercado e a chegada de players pra apertar as margens, no mesmo case de Cielo, mas não vejo muitas notícias sobre isso.

Tenho tido B3SA3 em carteira. Fiz dois movimentos com esse ativo.

Vendi dia 12/03 com um lucro que considero alvo para algumas classes de papéis.

Recomprei dia 23/03 e já está quase no ponto de venda.

Vi no tópico da SAPR4 uma discussão sobre WEGE3 e P/L, pra não poluir aquela sessão trago o assunto pra cá: o que me dizem da B3SA3?

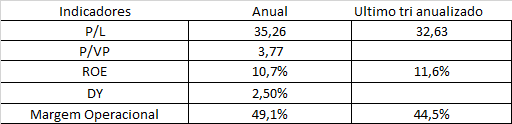

Sem ou pouca barreira de entrada, margem líquida excelente, paga dividendos com boa periodicidade, entretanto possui P/L muito alto. Alguém tem em carteira? Seria um ativo pra compor uma carteira previdênciária?

Eu acho a B3 uma boa opção. Não acho o P/L de 35 tão caro porque ela vem de um crescimento absurdo nos últimos 3 anos e a RV ainda pode crescer muito no país. Além disto, é umas das empresas mais beneficiadas com a redução da SELIC.

Mas o risco de uma concorrente vem sido ventilado desde 2017 e aumentou no fim do ano passado…

Enfim, se fosse pra pagar um P/L acima de 30, eu preferiria LOGG3, que é minha maior posição, ou talvez LREN3, que não tive coragem de comprar nos 30 reais…

Acho que o custo para entrada de outra Bolsa concorrente deve ser muito alto, então dificilmente a B3 perderia seu monopólio.

O que mais me atrai nela é sua margem líquida, excepcional, além de gerar muito caixa. Mesmo na crise o número de operações continua crescendo, acredito que a maioria das PF que estão na Bolsa operando visam o curto prazo e a própria B3 estimula esse giro.

Enfim, o lance aqui é comprar independente do preço, fixar um percentual que deseja ter em carteira e ir aportando.

supondo a quebra do monopólio, o quão difícil eh a expertise da atividade que ela desenvolve Ser desenvolvida pela concorrência ? Não estou falando da grana q a concorrente terá q desembolsar, mas sim o trabalho/competência q ela vai ter Pra bater de frente com a b3.

Pra facilitar a analogia eu vou usar a movida como exemplo, até agora está não consegue desempenhar a atividade com a mesma expertise das concorrente e continua patinando, cada vez menos, mas continua, em relação a lcam e rent. Isto eh, não eh tão fácil a gestão da atividade em si.

Alguém tem ideia dessa dificuldade ? Não analisei o negócio/atividade dela, por isso pergunto.

Pelo que eu entendi, dos EUA que tem duas bolsas, quando você conta numa corretora, você pode operar nas duas bolsas… Mas as empresas da NYSE só são negociadas na NYSE e as da NASDAQ só na NASDAQ.

Minha dúvida maior é se uma nova bolsa seria só um freio na expansão da B3 ou se teria um risco real de migração das empresas pra outra bolsa.

Pelo q eu andei lendo, a nova bolsa teria as mesmas empresas, e teria q pagar pra b3por esse privilégio. Mas aí ela ofereceria produtos como a b3, mas aí que estaria a competição. O q não ficou claro é se eu operando na nova bolsa compro uma oferta de alguém da B3. Contudo, acho difícil essa ideia sair. Eu quero essa empresa pra LP, contudo, com esse risco e a bolsa operando em preços máximos, prefiro aguardar. Quem sabe em 2-3 anos a selic comece uma subida, e a bolsa perca essa atratividade. Pois acredito q o Brasil não se mostre viável com essa taxa selic.