Iniciando o topico sobre a empresa. Último resultado trimestral apresentou aumento de 32% no ebtida, apesar de uma redução de 14% nas vendas físicas, houve um resultado não recorrente em razão da revisão do lucro tributável de anos anteriores, ocasionando um lucro líquido de 16 milhões no trimestre. O P/L ajustado ficou em 12x. Boa previsão para o pagamento de dividendos no próximo ano.

3 curtidas

Calculo com os valores ajustados, excluindo o resultado não recorrente.

Empresa BAUH4

Cotação atual 27,50

Preço alvo pelo PSBe esta em 54,38 com potencial de crescimento de 98%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 49,09

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 2% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 11,91 | 11,97 |

| P/VP | 2,19 | |

| ROE | 18,4% | 18,3% |

| DY | 1,70% | |

| Margem Operacional | 9,1% | 10,7% |

2 curtidas

Acho que o maior limitador dele, frente a seus pares, é que não trabalha com exportação. Por outro lado é a única do setor que tem um bom histórico de rentabilidade.

Pesa tb negativamente o fato de ter baixa liquidez e não ter tag along. Não sei as intenções da sua controladora, a JBS, p/ a empresa.

2 curtidas

Este foi um dos meus receios iniciais, mas o fato é que a melhora na rentabilidade da empresa ocorreu após a entrada da JBS. Até achei alguns comentários na internet de antigos funcionários reclamando da mudança na gestão, que antes era bem paternalista, “boa para aposentar” parafraseando, e assumiu um perfil mais corporativo, voltado para metas e resultados.

3 curtidas

Uma das lições que aprendi bem com Mplu é de ter cuidado ao comprar empresas menores que tenham risco de fechar capital, e estejam muito acima do seu VP. Por enquanto com estes resultados reportados acho que tal risco é baixo. Mas se porventura a empresa reportar uma queda maior no LL, fica mais viável a JBS tentar fechar o capital por um preço baixo.

3 curtidas

Cadu, não tenho muita experiência com esse tipo de situação, mas na minha análise de risco para compor a carteira foi até um dos fatores determinantes, porque me corrija se estiver errado, ocorrendo o leilão de compra das participações minoritárias, concordando ou não com o valor estipulado, poderia eu, por livre e espontânea vontade, permanecer ainda com estas ações mesmo não sendo mais elas negociadas no ambiente da bolsa, correto?

1 curtida

Depende. Em alguns casos, se a sobra de ações for pequena (inferior a 5%), a empresa pode acionar uma opção de recompra automática (como fez por exemplo MPLU). Ou seja, eles tomam as suas ações a força rs.

4 curtidas

![]()

![]()

![]()

![]()

Tinha passado batido, talvez explique o aumento nas cotações.

Aqui explica sobre a OPA. A instrução normativa da CVM que trata da OPA é a 361/2002.

https://edufinance.com.br/bolsa/opa-para-fechamento-de-capital/

1 curtida

Ainda não tenho muito como fundamentar a teoria, mas estou começando a ver como suspeitos os movimentos da LIS Capital: a base acionária está ficando comprimida e o fundo continua comprando agressivamente sem olhar preço. Em Julho já haviam atingido 44% das preferenciais e não pararam desde então. Os gestores parecem ser mais novos do que eu e a política é negociar ações em mercado organizado, então não duvidaria de ser apenas um movimento a la Tarpon em escala reduzida e sem cadeira no conselho, mas também difícil descartar um conluio com a JBS. Afinal, seria mais fácil negociar com 1 do que com 1.000 e ainda mais se estes aceitassem ações como pagamento. Estou acompanhando, talvez pular do cavalo a 2 metros do abismo?

3 curtidas

Tem que analisar qual é a postura do fundo. No site deles fala que é longo prazo (value investing) - o que pode ser uma estratégia de camuflagem. Se eles forem private equity, então o foco deles é fazer dinheiro com a empresa, portanto eles podem estar traçando alguma estratégia e com o tempo se livrar dela. Pode ser uma operação casada etc (difícil saber). Veja no site da CVM se é possível ter acesso a carteira de anos atrás, pois isso pode lhe dar uma direção do posicionamento do fundo.

2 curtidas

O fundo é relativamente novo, não há muitas informações adicionais a respeito da política de investimentos além daquelas que mencionei. Mas há uma curiosidade importante:

Tinha observado que boa parte das participações que foram adquiridas ao longo dos últimos meses vieram de outros fundos. Pensei que fossem vendas negociadas entre eles, mas 80% do patrimônio do fundo pertence a outros fundos, o que me leva a crer agora que foram incorporações.

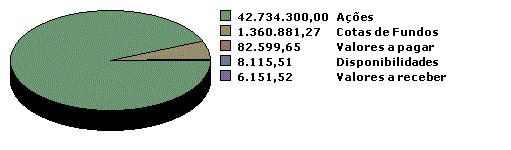

Eles só tem um ativo: BAUH4:

Estão se reunindo e unindo forças seja lá para o que for.

4 curtidas

Ação segue valorizando, e fundo segue comprando…

Li em uma das cartas do fundo que eles adotaram uma postura similar com a UNIPAR:

- Ação com baixa liquidez

- Controlador envolvido em maracutaia

- Empresa sadia

O que os caras escreveram:

Em síntese, concluímos ter encontrado um investimento com perfil risco/retorno muito

favoravelmente assimétrico – do lado positivo estávamos investindo numa empresa com

modelo de negócio bastante saudável e pagando extremamente barato por isso (potencial

grande de upside); do lado negativo, se fracassássemos em reverter a OPA, o preço que

receberíamos pelas nossas ações seria apenas levemente inferior àquele pelo qual estávamos

pagando por estas (potencial baixo de downside).

Será que o controlador conseguiria forçar um processo de OPA? No meu ver acho que nao, pois o Fundo é detentor de uma parcela grande de açoes, a menos que eles estejam em conluio com o controlador.

Alguma idéia?

3 curtidas

Importante citar mais uma vez que o gestor deste fundo acabou de virar os 30 anos ou nem virou, ou seja, é muito novo e inexperiente. Uma negociação com a JBS exigiria um dinossauro, como foi o Barsi no caso da Unipar. Além disso, todas as ações que eles possuem são preferenciais, portanto isso demandaria mais do que voto e força de vontade, exigiria uma intervenção direta da CVM. No mais, não vejo ainda sinais claros de que a JBS esteja atrás de um fechamento. A ação agora atingiu 70 reais e está com múltiplos bem esticados. Se considerar porte e liquidez, está já sobreprecificada. No momento, tornou-se ativo especulativo baseado nesta trama de controle. E o fundo já tomou a poison pill. Repito, o gestor é bastante inexperiente.

3 curtidas