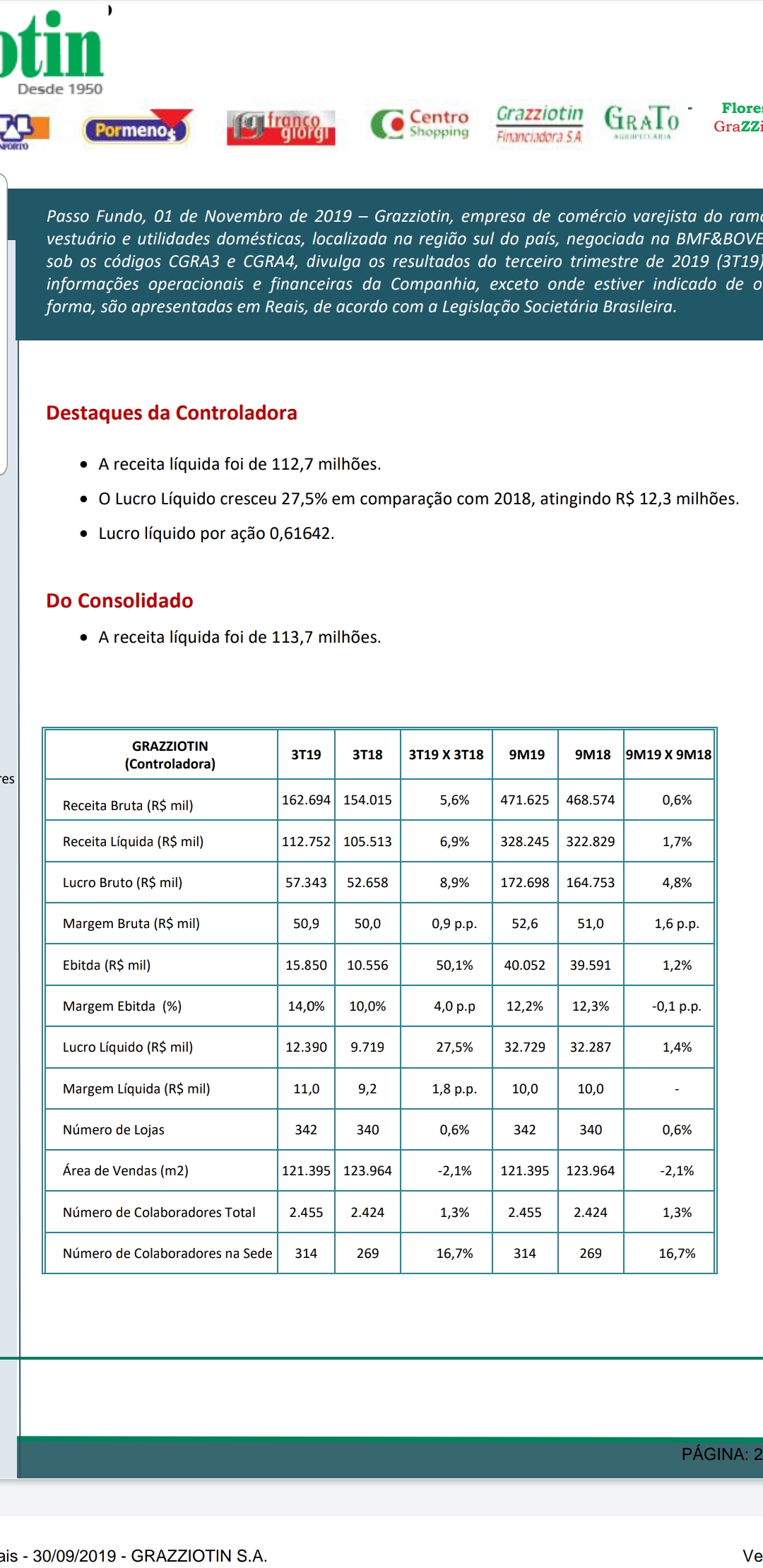

Não achei tópico da empresa, e nem vi ninguém comentando nada, apesar de vários foristas sócios… Saiu o resultado do 3T19… not bad. Retomando crescimento e mesmo padrão operacional…

Segue com a parte do agronegócio que nunca entendi direito, mas ok.

Minha única posição no varejo (fora fiis de shopping)… pra mim está tudo caro ou ruim, menos a grazzziotin, que sempre foi mediana. Plano é ficar mais um pouco aproveitando drivers como recompra de ações e retornos fiscais. Mas tenho pouquinho… uns 4-5% da carteira de ações

Melhorou, tinham aberto muitas lojas, senpre demora para maturar. Ainda não vi o resultado completo. Pensei que a restituição do PIS/COFINS já fosse sair nesse trimestre. CGRA nunca encanta, nunca decepciona, estou desde de 2010 nela, já não tenho mais estratégia rs.

Tem um valor de mercado de 485mi (430mi de valor de firma), com 340 lojas, uma boa força regional, além de finaceira, imóveis e umas fazendinhas … Se for comparar com os Big Players, MGLU 70bi (e 1000 lojas), Renner 40bi, Americanas 37bi, B2W 25bi e até a VVAR em 10bi… tem um certo potencial interessante pela frente… apesar de que enquanto essas cresceram, essa aí estacionou, segue vendendo no carnê, e tem atipicidades como só 15% das vendas no cartão…

Deixo por aí como reserva de valor… Paga uns 4-5% de dividendos, está negociada abaixo do PVP, tem ativos físicos reais, uma marca ok, e boa exposição em cidades de médio porte. Podem talvez se digitalizarem e virar uma empresa de varejo de verdade, ou talvez ser vendida para alguma big, que queira usar sua rede de distribuição… Meu medo é a Havan expandindo para o RS, o que pode ameçar o negócio dos gringos ali… Bem, vamos ver…

O mais provável é que ela acompanhe o crescimento do PIB mesmo. Pode aproveitar o vazio de empresas que quebraram, mas depende bastante da administração, que não tem esse perfil. Vai se beneficiar de alguma maneira, pois deve ser o comércio mais saudável na Região Sul. Nesses 10 anos ela tem pago dividendos tão bem quanto uma TAEE e o preço tem ficado em torno do VPA. Não sei se pretendem pagar alguma coisa no próximo ano referente a este, se forem, os anúncios são em dezembro e pagamento no 2T. Hoje vejo como uma posição menor e defensiva.

O pessoal não liga para ela, a grande mídia não fala dela, o pessoal não vê altas perspectivas nela. E oque isso faz? Isso acaba deixando ela extremamente barata.

Grazziotin (ticker CGRA3) é uma empresa que tem Dividend Yield médio de 5% e um Payout médio de apenas 30%. Significa que ela paga somente 30% do seu lucro e ainda assim entrega 5% de Yield aos seus acionistas!

Mas isso é só o começo. Além da empresa ter ZERO DÍVIDA (sério, uma das únicas da bolsa que tem Dívida Bruta zerada) ela passa em praticamente todos os filtros de valuation e de qualidade definidos por Benjamin Graham em seu livro: O Investidor Inteligente. E ainda mais filtros ao seu bem querer. Pouquíssimas empresas na bolsa brasileira passam nesse filtro que foi idealizado por nada mais nada menos que o mentor de Warren Buffet.

P/L (Preço/Lucro) => Quanto menor, melhor (ideal, < 15 E >= 0)

P/VP (Preço/Valor Patrimonial) => Quanto menor, melhor (ideal, < 2.0 E >= 0)

Crescimento em 5 anos => Quanto maior, melhor (ideal, > 5%)

ROE (Return On Equity) => Quanto maior, melhor (ideal, superior a 20%)

Liquidez Corrente => Quanto maior, melhor (ideal > 2.0)

Dívida Bruta/Patrimônio => Quanto menor, melhor (ideal < 50%)

Valor de Mercado => Graham preferia grandes empresas (> 500_000_000)

Sobrevivência: Sobreviveu nos últimos 10 anos.

Estabilidade dos Lucros: Lucro > 0 nos últimos 10 anos.

Crescimento dos Lucros: Lucros crescentes nos últimos 10 anos

Crescimento dos Lucro Por Ação: LPA atual > 1.33 * LPA 10 anos atrás. (Calculado através da média dos 3 anos do começo e dos 3 anos do fim deste período)

Estabilidade dos Dividendos: Dividendos pagos nos últimos 10 anos.

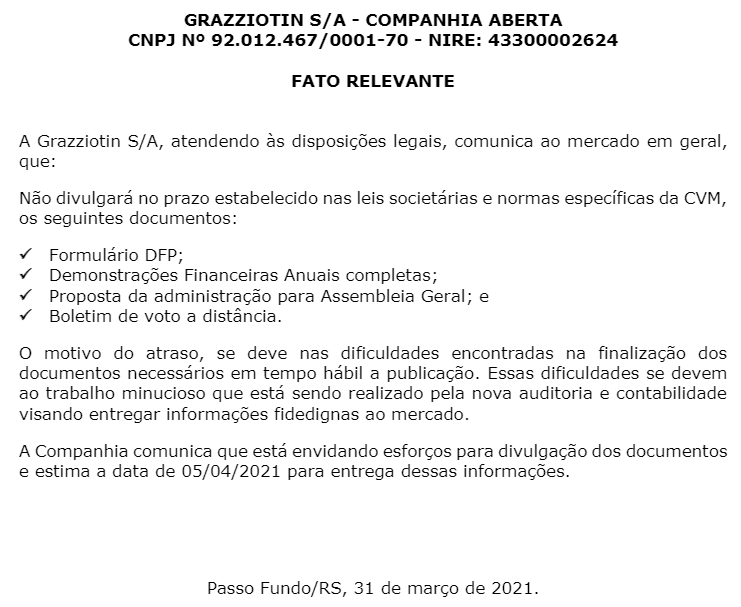

Você avaliou a questão dos não-recorrentes? O crescimento de receita dela mal bateu a inflação de 2010 para cá. É um case regional, que não tem como abrir muito mais lojas, na verdade o número de lojas caiu 10% durante a pandemia, não consegui ver os trimestrais de 2021 para ver como ficou

É uma empresa muito boa e bem administrada, recomendo a leitura do “Varejo Lucrativo” do falecido Gílson Grazziotin, hoje a empresa está com os filhos. A filosofia deles é trabalhar com dívida zerada mesmo e fazem um microgerenciamento muito bom de abertura/fechamento de lojas, quando são ou não lucrativas. Recentemente surgiram com algumas novas propostas de marketing (marca, design de loja etc) que me pareceram boas. Mas é bom atentar que há alguns anos eles adquiriram uma área relevante de terra para plantio de soja em Correntina na Bahia, 12 mil ha, sendo 50% de participação com a Todeschini, que é um parceiro antigo, o balanço pode estar vindo um pouco inchado por causa disso, o que não é ruim, apenas não apresenta capacidade de crescimento orgânico como no varejo. 6 mil ha, 60 sa/ha, a uns R$160 a saca, faz R$55-60 milhões, com os preços altos, a geração de caixa deve estar em uns 20 milhões só dessa operação. Mantive CGRA4 por mais de 10 anos, era uma empresa para maratona e continua sendo, sempre pagou religiosamente seus dividendos. Fico feliz se nos mantiver informados e tiver novidades!