No setor de shoppings, se fosse pra escolherem uns 2 FIIs para ter em carteira, qual escolheriam?

Tenho XPML, HGBS, VISC E HSML, mas estou querendo enxugar um pouco

Tenho XPML, gosto muito da qualidade, engraçado que estava pensando em adicionar um segundo shopping e acho que irei de HSML. Essa ultima emissao do VISC foi meio zoada.

entao xpml e hsml

2 curtidas

XPML11 e MALL11

4 curtidas

Não tenho nenhum de shopping, mas estou tentado a entrar em MALL11.

2 curtidas

Ja tive todos esses, hoje nenhum FII de shopping, só Mult3…

2 curtidas

Eu não gosto muito dos ativos na carteira dos fiis de shopping. Geralmente ativos velhos e que não são os principais pontos de referência nas suas cidades, em se tratando de um empreendimento voltado ao comércio isso pesa. Como o colega acima também prefiro investir através da Multiplan. Outros que não acompanho de perto são Iguatemi e Aliansce Sonae.

Da Multiplan vale a pena considerar o potencial dos terrenos onde os shoppings estão localizados. Tem muita metragem para fazer incorporação residencial. Algo como a JHSF fez na região do Catarina Outlet, compra uma área gigante que não vale nada, cria um shopping indutor de movimento e vai agregando serviços e valorizando o terreno, se não me engano o cidade jardim também teve esse formato.

Esse tipo de desenvolvimento sai da alçada dos FIIS.

2 curtidas

eu so tenho o mall11 e não tenho o q reclamar do fundo, ate acho ironico ele ser pouco comentado ou nunca apontado como um dos melhores do setor , fosse pra add outro , seria xpml , que comprei na bacia das almas do covid apenas visando valorização de cota e que ja sai

1 curtida

HGBS11 tem o André Freitas, que sabe muito, mas acho que porque é da Hedge sempre foi um pouco mais caro. Se for comprando pesando em segurar seria um deles.

MALL11 tem a vantagem de que tem renda garantida, pra dar uma margem pra esperar a recuperação dos shoppings.

HSML11 parece razoável os ativos, e a um preço justo, mas se tivesse que ficar com 2 seriam os dois acima.

PQDP11 é um shopping excelente, com perspectivas de expansão, mas não tenho coragem de comprar devido a questão de poder enfrentar o mesmo problema da receita.

XPML11 tem ótimos shoppings, tem uma parceria boa com JHSF. Mas é meio caro no quanto de receita você leva por real gasto na compra de cota e tenho um pé atrás com a XP (busca crescer a qualquer custo)

VISC11 já tive, mas vendi, porque não gostei de algo que a Vinci fez no VINO11 (relativo a taxa de performance).

5 curtidas

Sozinho não me apetece, mas se ficasse dentro de um “renda urbana” (HGRU, VIUR, etc…), aí acho que era bacana.

5 curtidas

É bacana pela possibilidade de novas áreas de atuação, pouco a pouco vamos seguindo o caminho dos EUA. Apesar de séculos de distancia nessa parte de investimentos.

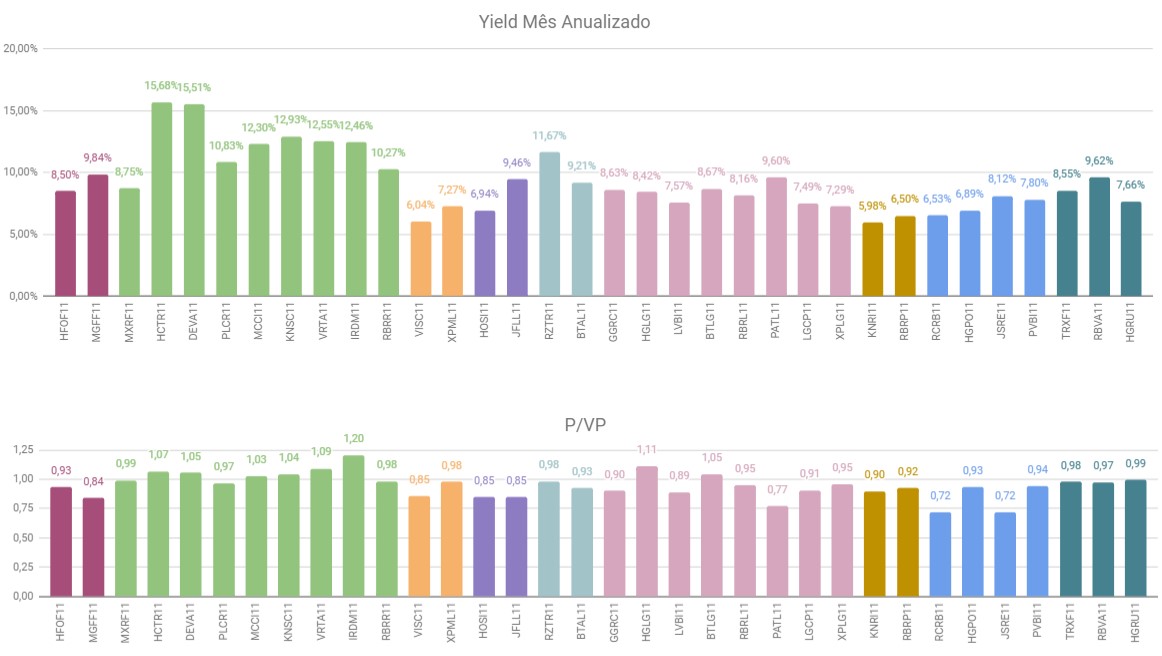

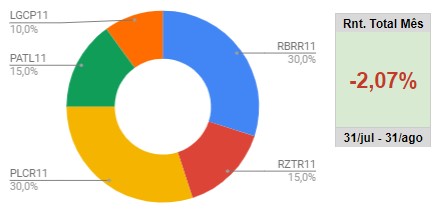

#Resumão de fundos Agosto/2021

Fundos de papel resistem bravamente, mas com novo aumento previsto para a selic, o destino de todas as cotas, mais cedo ou mais tarde, é perder valor. Reza a lenda que o que manda no jogo é o juro longo, mas, no curto prazo, o que faz preço no mercado dos pequenos investidores é o yield. A inflação ainda deve segurar a papelada pelo menos até o começo do ano que vem. Não acredito no IPCA convergindo para 3,5% tão cedo.

Para surpresa de ninguém, a carteira do mês passado apanhou de novo. Contra fluxo não há argumentos. Serve até de ilustração para entender melhor os FoFs e sua dificuldade de navegar em cenários de baixa. O consolo é que essa carteira não considera o reinvestimento dos rendimentos, o que daria uma atenuada boa nessa queda toda. Rentabilidade total (proventos + cotas) no mês foi de -2,07%. Para o mês que vem, permancem os mesmos pesos e ativos.

Queria muito chegar positivo ao final do ano. Será que rola?

15 curtidas

Olá, pessoal.

Atualmente a minha carteira é composta por:

Reserva Emergência: 5%

Renda Fixa: 10%

Fundos de Investimento: 35%

Ações + Stocks: 45%

Criptos: 5%

Nos fundos de investimento, tenho: Bahia AM Marau / Occam FIC FIM / Giant Sigma FIC FIM.

Penso em substituir parte dos fundos de investimento por fundos imobiliários. Acham que seriam uma boa ?

Valeu, agradeço as opiniões.

Deva pagando 1,45 por cota, coisa linda.

4 curtidas

Pessoal que esta posicionado em FII’S com yield on cost abaixo de 10% a.a .O que te motiva a ficar comprado? Não seria mais interessante aproveitar as oportunidades em RF?

Você esquece que com FIIs de tijolo na verdade você recebe os rendimentos e tem o preço dos imóveis ajustado por inflação, no fim das contas é como se fosse rendimentos + inflação, hj tranquilamente se consegue IPCA + 6 ou 7% em FIIs.

Se tiver renda fixa pagando mais do que isso, vale a pena migrar.

8 curtidas

Além do que o que o Weldson pontuou, os Fiis de papel são em maioria indexados a inflação… e mesmo com a RF ficando com um cupom real maior, esses títulos tem duration baixa, ou seja, logo vão se adaptar a nova realidade e pagar juros maior.

Eu acredito que os fiis de tijolo em geral se depreciam pra manter um spread de rendimentos com um certo spread acima da inflação.

5 curtidas

Outra vantagem de FII é a liquidez

3 curtidas

Como os amigos falaram, fundos de papel da a inflação na sua mão, o importante seria reaplicar uma parte dos dividendos. Já os fiis de tijolo te dão inflação mais rendimentos, não diretamente, mas pelo reajuste dos imóveis.

1 curtida

Estou com zero renda fixa (só um pouco de caixa e reserva de emergência em cdb pagando 100% CDI com liquidez imediata)

1 curtida