Obrigado pelas respostas colegas.

Na minha concepção só os FIIs de papel estão valendo a pena, os de tijolo estão concedendo rendimentos abaixo das oportunidades de RF que estão surgindo, ao meu ver o risco retorno não compensa

Obrigado pelas respostas colegas.

Na minha concepção só os FIIs de papel estão valendo a pena, os de tijolo estão concedendo rendimentos abaixo das oportunidades de RF que estão surgindo, ao meu ver o risco retorno não compensa

Uma coisa que aprendi na vida é nunca entrar num investimento que você não esteja convicto. Se você não estiver em paz com ele vai entrar e sair no pior momento possível.

Não tenho FII na carteira.

Mas uai, eu concordei que você não deveria ter… hehehe

Trecho interessante de um relatório de casa de analise sobre fii X inflação, saiu essa semana por coincidência.

Como se sabe, ao investir em fundos imobiliários, estamos comprando uma

fração dos ativos imobiliários daquele fundo. Esses ativos podem ser imóveis,

no caso dos Fundos de Tijolo, ou dívidas com lastro imobiliário, no caso dos

Fundos de papel. Mas o fato é que esses ativos e/ou seus lastros são reais –

assim como qualquer casa ou apartamento –, e não um simples código de

negociação.

Fundos de Tijolo

Assim como os imóveis físicos, os FIIs de Tijolo seguem a dinâmica imobiliária

descrita há pouco, com duas principais particularidades:

• Esses fundos são detentores de imóveis que a pessoa física comum não tem

condições de investir, como shoppings, lajes corporativas, galpões

logísticos, e por aí vai;

• Eles contam com uma gestão profissional focada em maximizar o retorno

financeiro dos cotistas.

Assim, a depender da qualidade dos imóveis e da capacidade da gestão, esses

fundos tendem a tirar melhor proveito dos ciclos imobiliários e, por sua vez,

gerar retornos a médio/longo prazo mais interessantes que a média dos imóveis

residenciais. Muito embora eles também possam ter dificuldades em corrigir o

aluguel pela inflação corrente no curto prazo a depender do momento do ciclo

imobiliário.

Fundos de Papel

Já no caso dos Fundos de Papel, a proteção da renda contra a inflação ocorre de

maneira mais imediata, já que esses fundos geralmente possuem: (i)

investimentos em ativos financeiros atrelados à inflação; (ii) e distribuem as

correções monetárias recebidas pelos seus CRIs nos rendimentos.

Ocorre que, ao repassar toda a correção monetária para os investidores ao invés

de acruá-la, o Valor Patrimonial desses fundos tende a se manter lateralizado ao

longo do tempo.

Nos últimos 10 anos, os fundos imobiliários e os imóveis não entregaram reajuste do aluguel dentro da inflação, muito pelo contrário, é mais ver exemplos de reajustes para baixo que pra cima.

Eu somente invisto em fundos de papel, principalmente depois de ver alguns estudos demonstrando que os imóveis não foram reajustados pela inflação na última década. Aliás, o próprio Ifix perdeu para títulos públicos atrelados ao IPCA e pré-fixados.

Normalmente quem vive de vender relatórios vai fazer comparações esdrúxulas com CDI ou utilizando janelas curtas de tempo, mas a verdade nua e crua é que não há qualquer prêmio entre títulos públicos e fundos imobiliários.

OBS: o Ifix é total return, ou seja, já considera o reinvestimento dos dividendos.

Eu vi essa análise no twitter e vou pontuar algumas coisas, mas de novo, acho que quem não acredita na classe não deve ter.

A triste verdade é que o Brasil além da crise econômica passou ao mesmo tempo uma crise imobiliária, causada pela sobre oferta de escritórios, que eram o grosso do índice em 2011. Tem muito fundo que tem aluguel por m2 hoje em dia menor que 2010. Os FIIs tem um risco maior que renda fixa e o problema do risco é que as vezes ele se materializa.

Meu primeiro ponto é esse… Num ciclo bom, acredito que os imóveis devam subir até mais que a inflação.

O segundo seria que pegando nesse momento para analisar, (final de 2020) estamos pegando justamente um momento que a diferença yield ifix contra ntn.b estava justamente maior. Isso implica justamente que as cotas estavam depreciada em relação aos rendimentos. Esse ponto é justamente quando a expectativa de diferença retorno futura é maior a favor dos fiis. Curiosamente, a mesma análise feita em dez 2019, com os FIIs quase sem premio, teria mostrado o ifix na frente.

Meu último ponto é que, levando esse gráfico ao pé da letra, ninguém nunca compraria ações. Retorno menor e volatilidade maior. Agora, quase todo mundo aqui tem ações, muitas vezes até em percentual grande na carteira, e não só renda fixa. E o motivo é por que acreditam que num ciclo positivo vão ser melhor remunerados que o pessoal que investe em dívida.

Ou seja, o fato de as ações no Brasil nos últimos anos terem perdido do CDI não muda o fato que a expectativa de retorno delas é maior. Eu aplico o mesmo pensamento para os fiis de tijolo. Pra mim eles estão no meio do caminho entre ações e renda fixa

Sobre o spread, recomendo um vídeo do Rodrigo Medeiros, que ele faz um cálculo alternativo removendo os FIIs de papel, que pagam inflação, adiciona um valor relativo aos shoppings, imaginando uma recuperação, etc etc…

Aliás, ele é um dos analistas que considera errado dizer que os FIis repõe inflação nos alugueis. Na visão dele é 100% dependente do ciclo imobiliário.

Belo ponto sobre o corte, para mitigar isso o período deveria ser maior, de pelo menos 20 anos, infelizmente a indústria de FIIs é muito jovem e só nos últimos 5 anos têm passado por fortes transformações.

Tem dezenas de fundos que existem a menos de 5 anos.

")

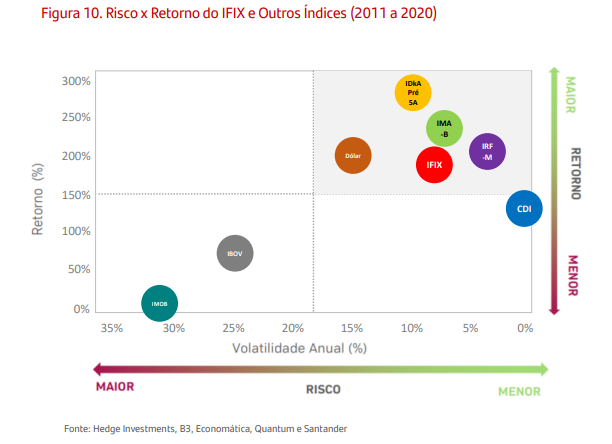

O Leandro fez um estudo de comparação entre FII’s de tijolo e papel.

Essa é a expectativa, pois comparativamente aos títulos públicos, são ativos mais arriscados. Mas nem sempre o ativo mais arriscado supera o ativo seguro. No Brasil, os juros sempre superaram a renda variável, quer seja os fundos imobiliários ou as ações ou até mesmo o dólar.

Veja esse comparativo:

O IMAB-5 é um índice que reúne ativos atrelados a inflação com duração até 5 anos. A volatilidade média do ativo é 2/3% ao ano, ou seja, muito inferior as ações e aos fundos imobiliários. Contudo, mesmo mais seguro foi capaz de superar ativos de renda variável no longo prazo.

O IFIX rendeu Ipca + 3.6% aa desde o início.

Você pode até alegar que o IFIX ou o IBovespa são índices que não representam a qualidade dos melhores ativos que fazem partes destes, contudo, fugiríamos da proposta da discussão, pois o ponto central da minha crítica é que os fundos de tijolos não conseguem entregar inflação nos seus rendimentos e não superam o Tesouro no longo prazo. Não quero adentrar na capacidade de cada um fazer o stock picking.

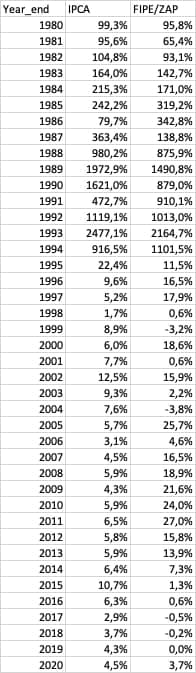

Posso te falar com tranquilidade, no longo prazo, os aluguéis dos imóveis não superaram a inflação no Brasil, mesmo considerando períodos de boom imobiliário.

Segue comparativo entre a inflação e a valorização imobiliária (somente valorização, sem aluguéis) (Créditos Bianco)

De acordo com os dados, os imóveis apreciaram acima da inflação somente 0.95% ao ano.

A minha conclusão é que temos que tomar muito cuidado com o sell side, pois há muito interesse em vender os relatórios de fundos imobiliários como se este fosse o produto mais revolucionário e rentável, mas a verdade é que o tesouro entregou rentabilidade maior que o Ifix no longo prazo. e é falsa a afirmação que os fundos imobiliários possuem prêmio em relação as NTNBs.

Você está falando que a cotação dos imóveis/fiis não superam o tesouro ipca? Ou que cotação+rendimentos não superam?

Tem fii bom pagando 8% a.a. livres de ir. Será que a valorização + esses 8% não superaram o tesouro ?

Eu penso de maneira bem parecida.

Eu não fiz todo esse estudo, mas todas às vezes que eu me dediquei um pouco a analisar FIIs, eu cheguei à conclusão que o prêmio de risco é muito pequeno. Só me vejo voltando a olhar FIIs em uma situação em que eu tenha um patrimônio muito elevado e queira gozar rendimentos mensais.

Fiz a correção. De modo geral, a minha crítica é que o tesouro direto rendeu mais que o IFIX e ainda com menor risco (volatilidade) e não existe qualquer prêmio dos fundos imobiliários comparativamente as NTNBs como é alegado falsamente por alguns.

Eu continuo a investir em fundos de papel, pois ao menos você tem a certeza que lhe será entregue a inflação nos rendimentos isentos enquanto nos fundos de tijolos, você tem uma expectativa de entrega de inflação que não se confirmou ao longo da última década.

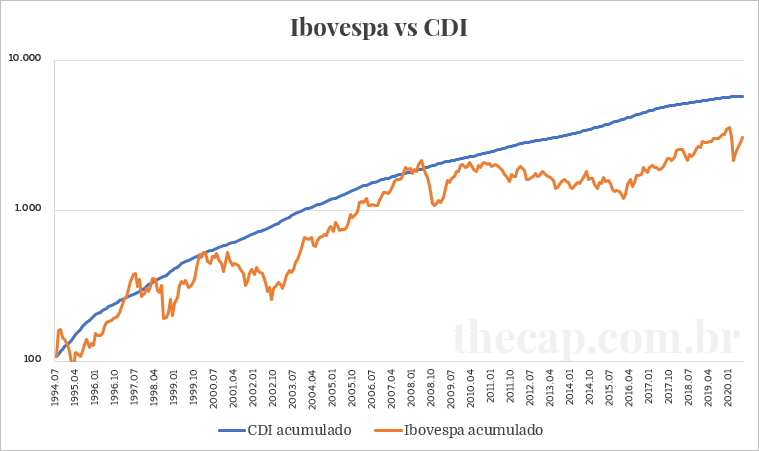

Concordo com a frase grifada, mas não com a seguinte. Porque senão teria que concorda com a verdade é que o CDI entregou rentabilidade maior que o IBOV no longo prazo. e é falsa a afirmação que as ações possuem prêmio em relação ao CDI.

Ao meu ver maior risco não implica em mais retorno, mas em uma expectativa maior de retorno. As pessoas esquecem que o risco se materializa de forma negativa, como aconteceu tanto com o Ibov quanto com o mercado imobiliário, o retorno é na verdade menor. Mas isso não muda a expectativa a partir do momento presente.

Esse CDI dos anos 90 não conta, era um negócio maluco para manter a moeda valorizada. Nenhum lugar do mundo vai ter juros reais de mais de 20% como foi nessa época, um investimento assim ganha de qualquer coisa

Mas ganhou de novo de 2008 pra cá…

Meu ponto é, não espero que por isso o IBOV vá perder consistentemente do CDI.

Exato! Assim tem sido o uso do recolhimento dos impostos nesta colônia: remunerar o dinheiro especulativo/improdutivo.

Porém, a bolsa, sim, oferece oportunidades especulativas nas quedas/altas exageradas…