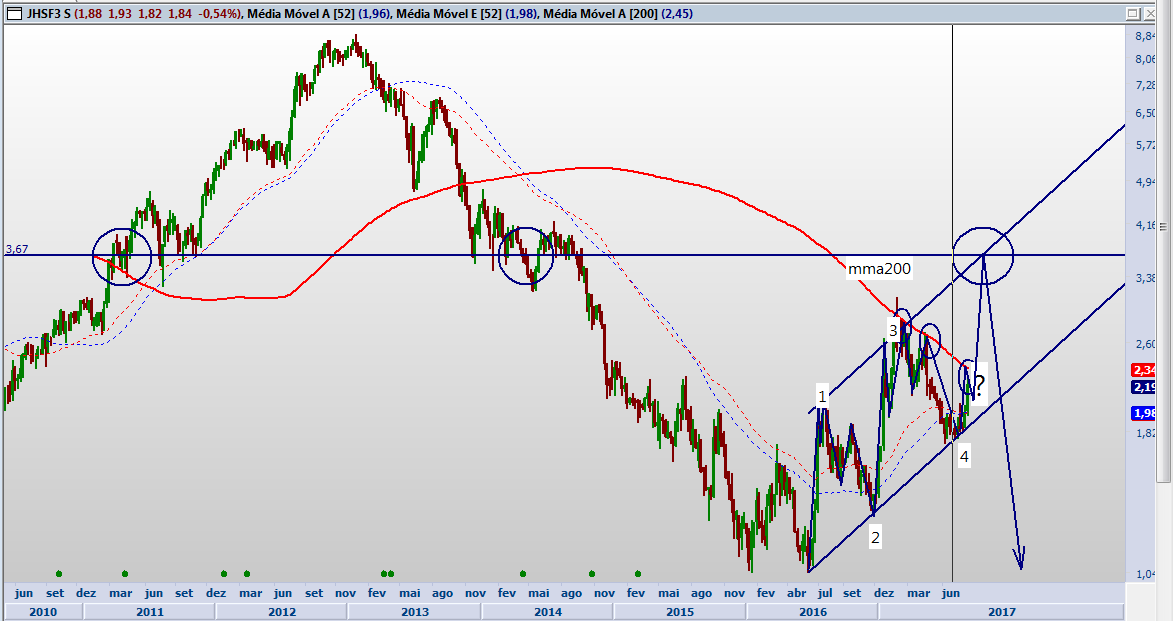

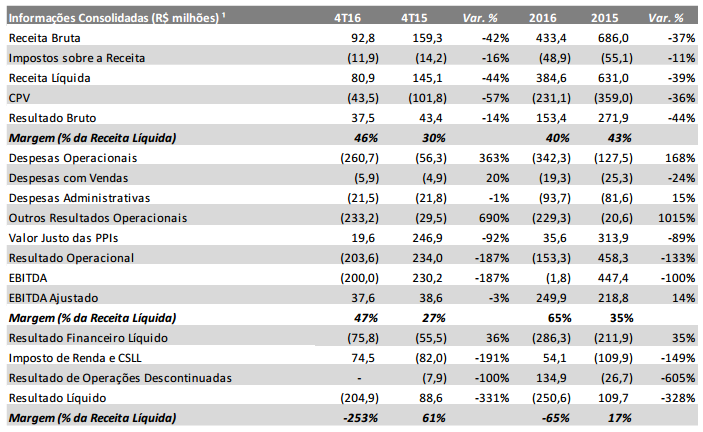

Saiu o resultado do 4T 16. Achei fraco.

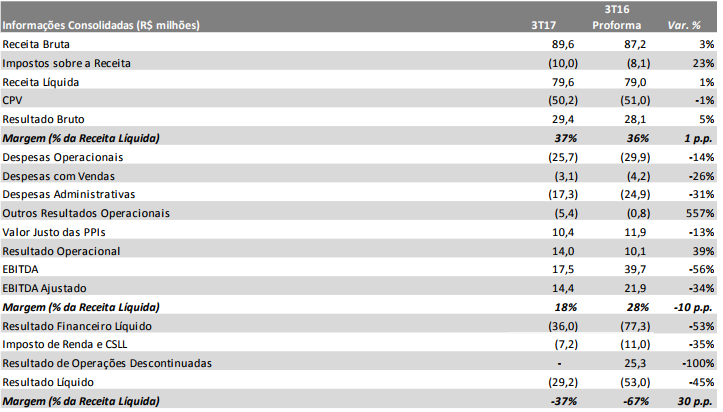

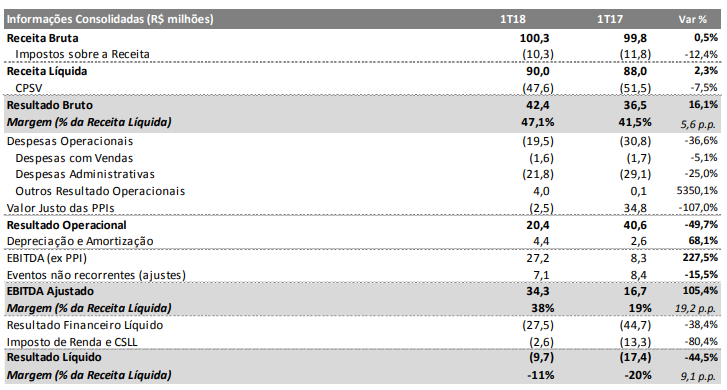

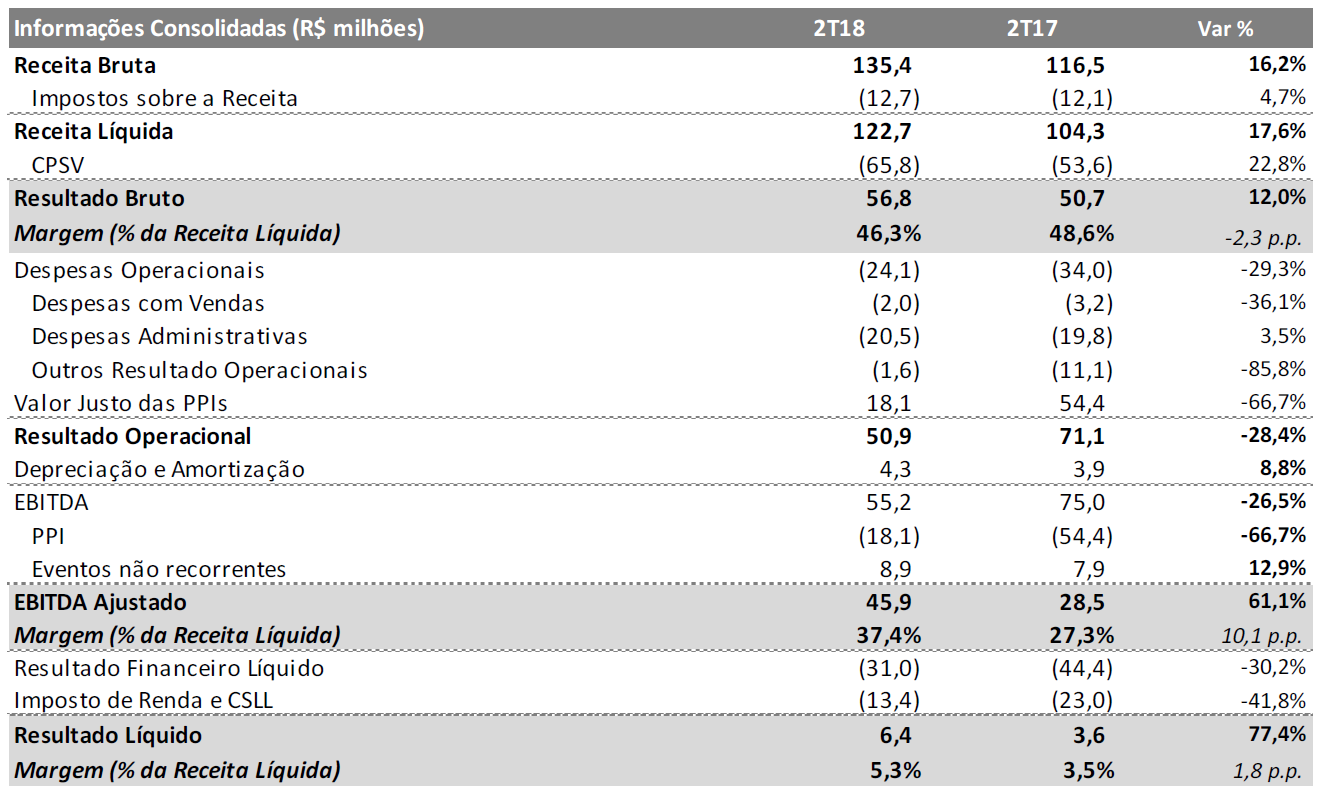

Quedas fortes na receita líquida, entretanto o custo tb caiu, em velocidade superior, fazendo até a margem bruta ser superior a do 4T 15, o que seria um dos poucos ptos positivos do balanço. As despesas operacionais subiram muito, aumento de 363% frente o trimestre anterior, e o resultado financeiro ainda pesou muito, com aumento de 36%.

Destrinchando os números pelos segmentos da empresa, o resultado na parte de hoteis foi razoável, e o resultado da parte de renda recorrente, que está sendo o novo foco, veio muito bom. O resultado da incorporação veio ruim, e o da Holding veio destruindo os números totais p/ baixo.

Sobre o endividamento, embora este ainda esteja pesando no caixa de forma crescente (em 2015 com juros e empréstimos foi gasto 235M, e agora em 2016 foi gasto 247M), pois a geração de caixa tem tido queda, o lado bom é que a dívida bruta diminuiu, e tende a cair mais neste ano, visto que a maior parte do endividamento está atrelado ao CDI. Cabe lembrar ainda que uma boa parcela da dívida vence em 2018, depois disso, anualmente a amortização vai decrescente.

Ainda não consigo ver no horizonte de CP uma boa saúde financeira, e melhora na geração de caixa, p/ a empresa. O fluxo de caixa das atividades operacionais em 2016 foi de -489M, contra +310M de 2015. A empresa vem comendo o caixa, em 2015 o saldo inicial era de 305M, encerrou aquele ano com 151M, e agora em 2016 encerrou o ano com 69M.

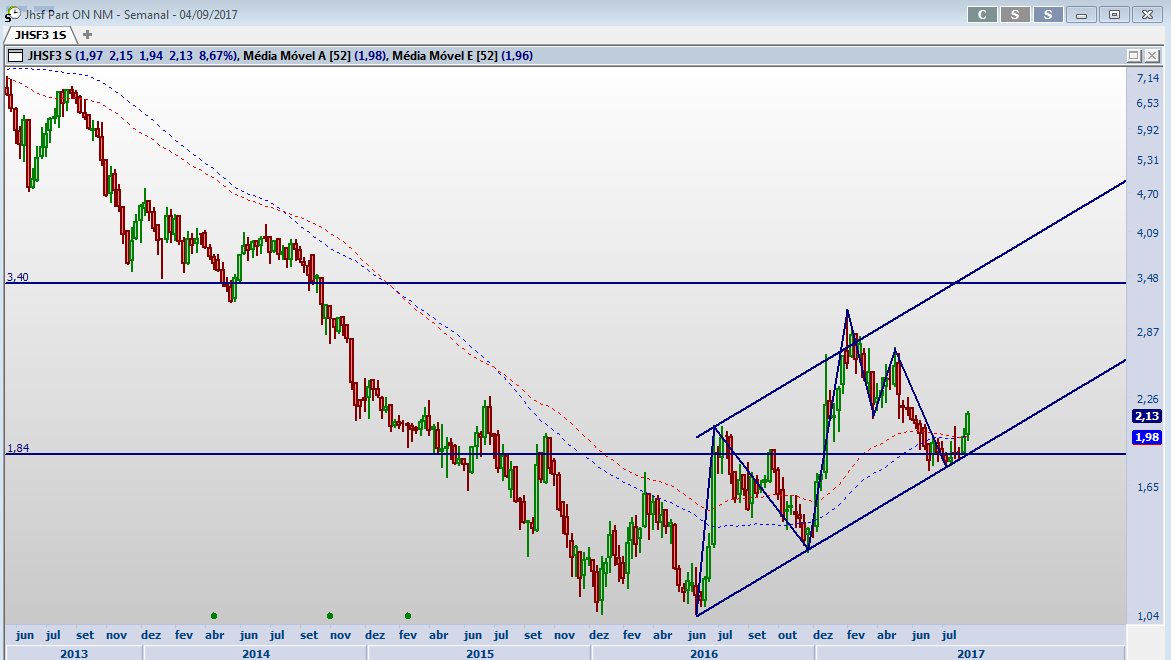

Com a dificuldade na retomada da economia no país, os resultados tendem a patinar em 2017 (arriscaria dizer até final de 2018), com o endividamento ainda pesando nos números, embora de forma (lentamente) decrescente. Porém, não tenho ideia do que o mercado esperava do resultado, e como a ação vai reagir hoje.