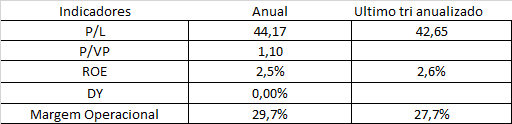

Em termos de múltiplos, hoje a Rumo (RAIL3) é negociada com um

EV/Ebitda de 10,1 vezes o Ebitda de 2019.

Este valor coloca a Rumo em um patamar similar ao de alguns

peers (pares) internacionais, tais como CSX Corp, Canadian

National Railway, Canadian Pacific Railway, entre outras.

Além do desconto frente a pares internacionais, é importante

destacar que a Rumo possui um potencial de expansão mais

elevado que estes pares, e deve ser bastante beneficiada pelo ritmo

de crescimento previsto para o agronegócio, para o mercado de

celulose e, obviamente, pela própria expansão de capacidade da

Companhia.

Apenas para termos uma ideia, a expectativa até 2028 é de

expansão de quase 70% no volume de produção de grãos no Mato

Suno Dividendos 22

Grosso, onde a empresa detém 49% de marketshare e deve seguir

expandindo sua participação com aumento da capacidade.

No transporte de celulose, há também um potencial bastante

interessante, e este segmento apresentará um bom crescimento até

2027, pelo menos, garantindo demanda à Rumo.

A expectativa da Rumo, de acordo com o seu guidance, é atingir

mais de R$ 6,5 bilhões de Ebitda até 2023, o que representa,

basicamente, multiplicar o Ebitda de 2018 por duas vezes.

Entendemos que um múltiplo de 10,1 vezes para uma empresa que

deve dobrar seus lucros em poucos anos é bastante atrativo.

Vale lembrar que boa parte deste crescimento leva em conta

ganhos de eficiência, otimização da estrutura operacional e a

própria expansão da demanda logística ferroviária.

Mas não leva em conta, por exemplo, novas concessões em que a

empresa pode investir e adquirir.

De acordo com o último secretário especial da secretaria do

programa de Parcerias de Investimentos (PPI), Adalberto

Vasconcelos, o Brasil deve priorizar de forma relevante as

concessões ferroviárias daqui para a frente e, obviamente, a Rumo

tende a ser bastante beneficiada com esse direcionamento.

Se analisarmos então a Cosan logística (RLOG3), empresa que

detém 28,47% das ações da Rumo, vemos que é mais vantajoso

ainda adquirir esta empresa. Similarmente ao que ocorre com Itaúsa em relação a Itaú, adquirir

RLOG3 é uma forma de comprar RAIL3 com desconto.

Atualmente, o valor de mercado da Rumo é de R$ 35 bilhões, e a

participação da Cosan logística nesta empresa, portanto, vale cerca

de R$ 9,72bilhões.

Porém, o valor de mercado, hoje, da Cosan Logística (RLOG3) está

em R$ 8,6 bilhões, o que, na prática, significa que, através de

RLOG3, é possível adquirir Rumo com um desconto de

aproximadamente 11%.

Portanto, adquirir RLOG3 representa, basicamente, adquirir uma

participação em Rumo (RAIL3) pagando um EV/Ebitda de 8,98

vezes aproximadamente, com um desconto bastante atrativo frente

à própria RAIL3.

E, novamente, lembramos que estamos falando de uma Companhia

que deverá dobrar o Ebitda em poucos anos, e, pelas nossas

estimativas, a depender, é claro, do ritmo de concessões, este ritmo

de acelerado crescimento deve continuar após 2023.

Portanto, ao adquirir RLOG3, o investidor está levando uma

participação em uma Companhia de acelerado ritmo de

crescimento, que negocia abaixo de pares internacionais, e

pagando cerca de 11% mais barato, o que eleva a margem de

segurança dentro dos modelos de valuation.