Neilson, excelentes informações que vc trouxe. Eles ressaltam nos releases essa melhora do pós venda, relacionamento com clientes e ampliação dos canais físicos (como franquias e outlets) e por e-commerce. A empresa vem usando sua extensa rede de distribuição (+ 8000 clientes)e, desses, 70% vendem semi-joias e óculos, produtos em que a empresa já ingressou para diversificar seu portfólio e ampliar vendas, como através das marcas Euro e Touch. A capilaridade da distribuição pode incrementar seu faturamento através desses novos produtos. Sua marca própria vem melhorando seu design e qualidade, e consequentemente elevando seu ticket médio. Enfim, o management vem se mexendo a acredito muito no turnaround relativamente rápido, principalmente por se tratar de uma empresa praticamente sem dívidas, líder setorial e marcas fortes. Acho que o maior problema ainda se deve à concretização da virada do ciclo econômico.

Bem, o meu racional para ficar fora…

Desde que surgiu o celular, o relógio tem ficado menos necessário…

Smartwatches: a technos fica na concorrência entre competidores xinglings (incluindo xaiomi que tem preço e qualidade) e as de ponta samsung e apple… Incentivo da Zona franca vs. produçao chinesa, difícil concorrer…

Relógio convencional tende a ser nicho… que nem máquina fotográfica analógica e vinil… por falar nisso, nem máquina fotográfica se vende mais… mesmo assim, designs clássicos vem sendo incorporados em smartwatches…

Não estou dizendo que a empresa é ruim, apenas nao acredito em uma perpetuidade do setor… ![]() bons investimentos!

bons investimentos!

Seus argumentos são muito bons. Vou levar em conta ao analisar os resultados futuros da empresa

Entendo este pto. Relógio antigamente tinha uma função importante para se olhar as horas. Hoje todo mundo tem celular para isso, tornando o relógio um acessório mais de luxo, para compor um visual. Some a isso que os smartwatches estão ganhando cada vez mais espaço por possuírem diversas outras funções, como monitor cardíaco, integração com o celular, podendo ver mensagens, etc.

Por conta disso acredito que a empresa terá uma maior dificuldade em voltar a ser rentável, mas é possível sim se colocar como um item voltado para um nicho mais específico. Talvez enxugar o portfólio, vender algumas marcas, e focar em marcas mais premium.

A ação sem dúvida está barata, e pela alternância de lucro/prejuízo o próximo resultado será lucro rs. A questão maior é quando, e se, ela voltará a ser rentável. Agora se uma destas casas de research indicar compra, o negócio explode. Acho que este é o maior driver positivo no CP para a empresa.

Excelentes notícias para empresa vindo do front de vendas. Encontrei com meu vizinho e ele já veio.me contando que a vendedora esteve ontem com ele e passou o seguinte.

As vendas aumentaram pelo terceiro mês seguido.

A região Norte fluminense aumentou as compras em mais de 30%.

Ela bateu a meta pelo 3° mês seguido depois de mais de tempos sem acontecer isso.

Elogiou demais o novo conceito da diretoria para empresa , dizendo que está havendo muitas.mudancas para melhor .

As regiões de Macaé e Rio das Ostras voltaram a comprar muito. Bom sinal para empresa e região ( setor petrolífero aquecendo novamente).

Segunda-feira soltando mais ordens de compra na faixa de 2,55/2,65.

Otima noticia. Papel deu uma boas estilingada nos ultimos dias e com volume muito acima de sua média.

Particularmente, a empresa não esta em minha lista de LP, mas deve der um rendimento nos próximos meses muito acima da média devido ao seu valor muito descontado e perspectivas do país (qieda do dolar e recuperação das vendas). Estou bem curioso para ver esse resultafo do 2 tri, que já deve vir com lucro e redução de dívida (será que já será zerada?) e com novo crescimento entre anos, moatrando nova evolução ano contra ano.

Minha expectativa é de aceleração da taxa de crescimento do lucro yoy a partir desse 2T. Esse incremento já ocorre desde o 2T18. Não descarto nem mesmo que possa ser uma boa opção de longo prazo, pois a estratégia da empresa já avança para outras opções de acessórios de moda, além dos relógios tradicionais, moda e tecnológicos.

Esse relato do Neilson corrobora que a recuperação do consumo pode ganhar mais tração com a liberação do FGTS/PIS-PASEP (ou pelo menos se manter) e se refletir em melhores expectativas com a aprovação de reformas a partir deste 2º semestre, tendo um bom carrego para 2020.

Saiu hoje o resultado do 2T/2019.

TECN3 - 2T 19

Muito ruim o resultado, segue ladeira abaixo, sem nenhum sinal de reversão.

Obrigado Cadu, vendi uma parte em 2,76, se voltar em 2,20 fico no 0x0. Vamos ver a reação do mercado!!

Muito ruim mesmo o resultado. Meu racional para estar nele era o crescimento do PIB, que não tem ocorrido e a queda do dólar, que piorou o cenário com a briga China x USA + Argentina. Por sorte acabei saindo para concentrar meu patrimônio na Tupy3 (maior parte, protegido contra dólar alto e com provável resultado forte agora no 2 tri) + algumas Micro Caps que acredito mais: Karsten, Lupatech e Mangels (nessa ordem). Tenho outros papeis com posição bem pequena também, como Biotoscana, só para não ficar de fora.

Muito ruim, hein?! Estava no aguardo para ver se vislumbrava algum sinal, mas, por ora, está muito longe de esboçar alguma reação. Fico de fora.

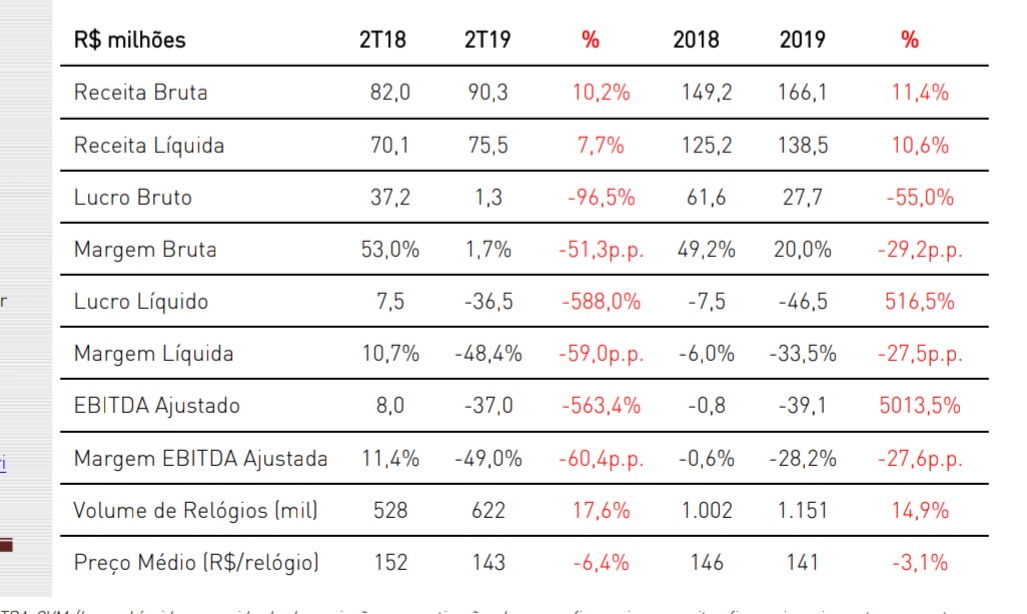

Desculpem-me, mas a análise de vocês está muito errada. O CEO novo entrou em Maio e “limpou” o balanço da empresa: Jogou 30 mi pra perda de estoque, além de outros ajustes. O volume 2T19 vs. 2T18 cresceu 17%, e o SG&A não cresceu. A margem bruta recorrente (excluindo a perda de estoque) caiu apenas pelo efeito do dólar (que foi 10% mais caro nesse tri 2T19 que no 2T18, totalmente externo a empresa). O capital de giro caiu bastante, dívida reduziu, volume subiu muito e o novo CEO, o que levou a empresa a valer 9x o que vale hoje voltou e já apresentou várias ações que vão ser tomadas. Essa análise de olhar só LL sem olhar entorno não faz sentido nenhum. Se empresa continua crescendo dessa forma e dólar cai um pouco (é meu cenário base olhando ciclo de dólar) em 1 ano ela deve estar lucrando por volta de R$ 40 mi / ano. isso dá um P/L de 5x. Pra uma empresa com marcas fortes e em turnaround assim, e ainda muita alavancagem operacional, tem upside de 200/300% só nesse primeiro momento. Fiquei muito feliz com essa queda hoje, por que esse resultado foi a “tempestade perfeita” pra entrar no papel.

Olá, Pedro! Sei que quando escrevemos, acontece de parecermos arrogantes, e acho que a forma que você se expressou mostrou isso. Como sugestão, seja mais humilde. Mesmo discordando dos outros, afirmar que a análise dos outros está muito errada não é legal. Só um toque, de quem já teve várias certezas e aprendi que nada sabemos, estamos sempre aprendendo.

Sobre o seu comentário, concordo em partes. Limpar o balanço como ocorreu, mostra algo bom, que é o fato da empresa aceitar seus erros de produtos do passado, ficando o recado de que tentará melhorar. Porém, na minha visão, há outros fatores negativos, tanto com esse balanço, quanto com as perspectivas futuras. Seguem para sua reflexão:

- Apesar de assumir os erros passados, nada garante que passará a acertar agora. Aliás, nada garante que de fato a empresa estivesse errando, pode ser que fosse uma simples questão de mercado o momento atual da empresa, já que seus produtos são discricionários;

2 ) Esse crescimento de receita de 7,7% não foi tão expressivo assim, visto que o 2 tri de 2018 foi impactado pela greve dos caminhoneiros. Além disso, esse crescimento também ocorreu por um reposicionamento de produtos, onde tiveram como efeito colateral uma redução de 6,4% no preço médio dos produtos. Com isso, mesmo excluindo o não recorrente de limpeza de balanço, o Lucro Bruto teria caído expressivos 9,5% (o Ebitda ajustado também caiu de 6,6 para 2 milhões) - Sobre perspectivas, para mim o cenário está pior do que estava há algumas semanas: já não acho que o dólar cairá de forma significativa e também acredito em um crescimento pífio da economia para esse ano.

- A dívida líquida piorou em relação ao primeiro tri, mas a mesma foi bem explicada pela nova estratégia da empresa (mas não chega ser uma boa notícia, no máximo neutra).

Resumindo, achei seus comentários bem pertinentes, parabéns pela sua visão. Porém, como espero ter de demonstrado, não há uma visão única quando se trata de análise de resultados. Sempre é importante aceitar que podemos estar errados e os outros certos.

Abraço!

Gozado, não vi ninguém aqui falando do LL deste trimestre, ou melhor, da ausência dele…

Quase entrei nesse papel aos 2,20 á uns meses atrás. O que me levou á evita-lo foi a dificuldade (que já vem de anos) da empresa em conseguir atingir um ponto de equilíbrio e evitar ter vários trimestres negativos (como acontece todo ano).

O fato de reduzir muito a dívida é bem positivo, porém, acredito que falta gás na economia para podermos vislumbrar um cenário onde a empresa ao menos não tenha vários trimestres negativos em um ano. Com o dólar alto e a economia engatinhando deve demorar e muito para isso.

Sigo de olho, temos fundos conhecidos com grande % da empresa. Porém, ainda acho que não é a hora de entrar.

Com o mercado inflado eu evitaria esse tipo de papel, a chance de sair machucado é grande.

Se até empresas de cmdts tem reduzido sua lucratividade em função da desaceleração econômica , imagina uma empresa que vende produtos não essenciais

( os relógios são bonitos e bons, mas da pra viver sem, eu mesmo só tenho 2 e mau uso )

Posso estar errado, mas são minhas considerações. Ainda não é hora de concentrar a carteira em ‘‘apostas’’ (eu tenho somente 1 empresa desse tipo atualmente).

Prezado,

Desculpe se soei arrogante, não foi minha intenção. Obrigado pelas considerações, são importantes para “montarmos” o case em nossa mente.

Segue as minhas considerações a respeito do que comentou:

-

Correto, nada garante que a empresa acertará a partir de agora. Em nenhuma empresa sabemos o futuro, o que pode fazer é desenhar cenários e tentar ficar expostos em relações risco x retorno favoráveis. Quanto a questão do mercado vs. momento da empresa que citou, em minha opinião tem um pouco dos dois. A venda de relógios (e de praticamente todos produtos discricionários) caíram na crise. Porém, a empresa ainda perder Market-Share no período (2014-2018), então foram problemas tanto externos quanto internos.

-

O crescimento da Receita Bruta foi de 10% 2T19 vs. 2T18 (teve mais impostos sobre receita, por isso ROL cresceu 7%). No 1T19 que não teve a base comparativa de 1T18 com greve dos caminhoneiros também teve bom aumento de receita, já são 2 tris seguidos. Realmente o valor por relógio vendido caiu no tri, porém a queda da margem bruta recorrente (excluindo a questão da perda do estoque) caiu em grande parte por causa do dólar. Explico: A maior correlação entre a margem bruta da empresa e seu cmv é do Dólar de 2 trimestres atrás vs. CMV do trimestre em questão (gap entre compra do insumo, produção, frete, venda, etc.). Se você olhar o Dólar do 4T18 (quando insumos vendidos no 2T19 foram comprados) vs. Dólar 4T17, teve um aumento de 17% na cotação (4T18 = 3,81 e 4T17 = 3,25). Cada 10% que o dólar sobe/cai, isso impacta em média em 3% do CMV da empresa, ou seja, dos 8,5% de queda do CMV (não 9,5% como comentou), cerca de 5% da queda do Lucro Bruto se deve a variação do Dólar, enquanto “apenas” 3,5% da queda se deve a empresa em sí (o que não é bom, claro). Provavelmente esses 3,5% se devem ao valor menor por relógio vendido, que impactou na margem bruta.

-

Mesmo com aumento de Receita, o SG&A manteve-se estável, e o capital de giro caiu bastante.

Esse case da Technos não é um case Receita (apesar de ajudar muito), ela é quase que um case de dólar. O impacto da moeda nos resultados da empresa é MUITO ALTO. Só para ilustrar pra vocês, desenhei o upside da empresa olhando pra duas variáveis (ROL Anual e Dólar), considerei um P/L 15x.

COTAÇÃO DO DÓLAR

Receita Liq 2,70 3,00 3,30 3,60 3,90

330.000,00 376% 296% 215% 135% 54%

340.000,00 393% 310% 227% 144% 61%

350.000,00 410% 324% 239% 153% 68%

360.000,00 426% 338% 251% 163% 75%

370.000,00 443% 353% 262% 172% 82%

Não sei se a tabela ficou clara, mas ela mostra que a Receita Liquida impacta pouco na empresa. O que impacta de verdade é o dólar. Então investir nessa empresa é muito mais comprar REAL vs. DÓLAR do que investir em uma empresa de relógios em si.

Meu cenário de LP pra dólar é pelo menos de 3,00, por isso me sinto confortável, por que isso daria um upside de 300% no papel (considerando P/L 15x).

O Plus desse business vem do novo CEO, que é o cara que fez a empresa bombar e valer mais de 20 reais a 6 anos atrás. Oremos

Quando você posta uma DRE, fala que o resultado é muito ruim e desce ladeira abaixo, sem analisar absolutamente nada que aconteceu, parece que você olhou para os números e teve uma conclusão de 15 seg. Se não foi assim, peço desculpas.

Parabéns pelo estudo amigo.

Eu tenho algumas empresas ‘‘na manga’’ para começar a comprar caso o BR realmente retome o crescimento e o dólar acabe cedendo, essa é uma delas.

Desconheço alguma empresa que se beneficie do dólar baixo como essa, é lucro na VEIA. E em geral quando dólar cai é por que atividade interna está bem também, ai a empresa ganha na Receita e na queda do CMV. É porrada gigante. Mas com dólar acima de 4,00 é pra correr rs