@cadu por um acaso você poderia disponibilizar a planilha sua pelo PSBe?? pelo fcd eu cheguei a um preço justo de 9,22 (usando do viver de dividendos, já havia utilizada…porém deu uma grande diferença pela fórmula de Graham) - caso tenha alguma planilha por outros métodos e puder fornecer… Obrigado pela ajuda e conselhos!

2 curtidas

Aqui está o link:

Podem fazer o download da planilha p/ colocarem os dados de outras empresas.

10 curtidas

Cadu, boa tarde! Consigo alterar os dados para fazer a simulação do preço justo de outro papel?

1 curtida

Sim, mas só fazendo o download da planilha.

Obrigado

1 curtida

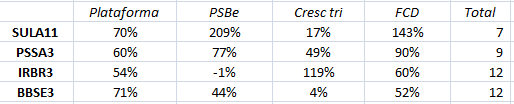

Análise de atratividade do setor de seguros, com base nos seguintes itens:

-

Ranking da plataforma PenseRico, mostrando sua colocação no ranking.

-

PSBe, mostrando o potencial de valorização.

BBSe não divulga a Receita Líquida em seu balanço, então tive de fazer uma adaptação p/ o PSBe, o que deve ter distorcido um pouco o resultado final. -

Crescimento do resultado operacional no último trimestre

-

FCD, mostrando o potencial de valorização.

Usei as seguintes estimativas de crescimento do LL:

-BBSE: 4%

-PSSA3: 12%

-SULA11: 12%

-IRBR3: 15% -

Resultado, sendo o valor “Total” a classificação com base na soma de cada item, qto menor mais atrativo.

Logo com base nisso SULA11 seria hoje a empresa mais atrativa do setor.

18 curtidas

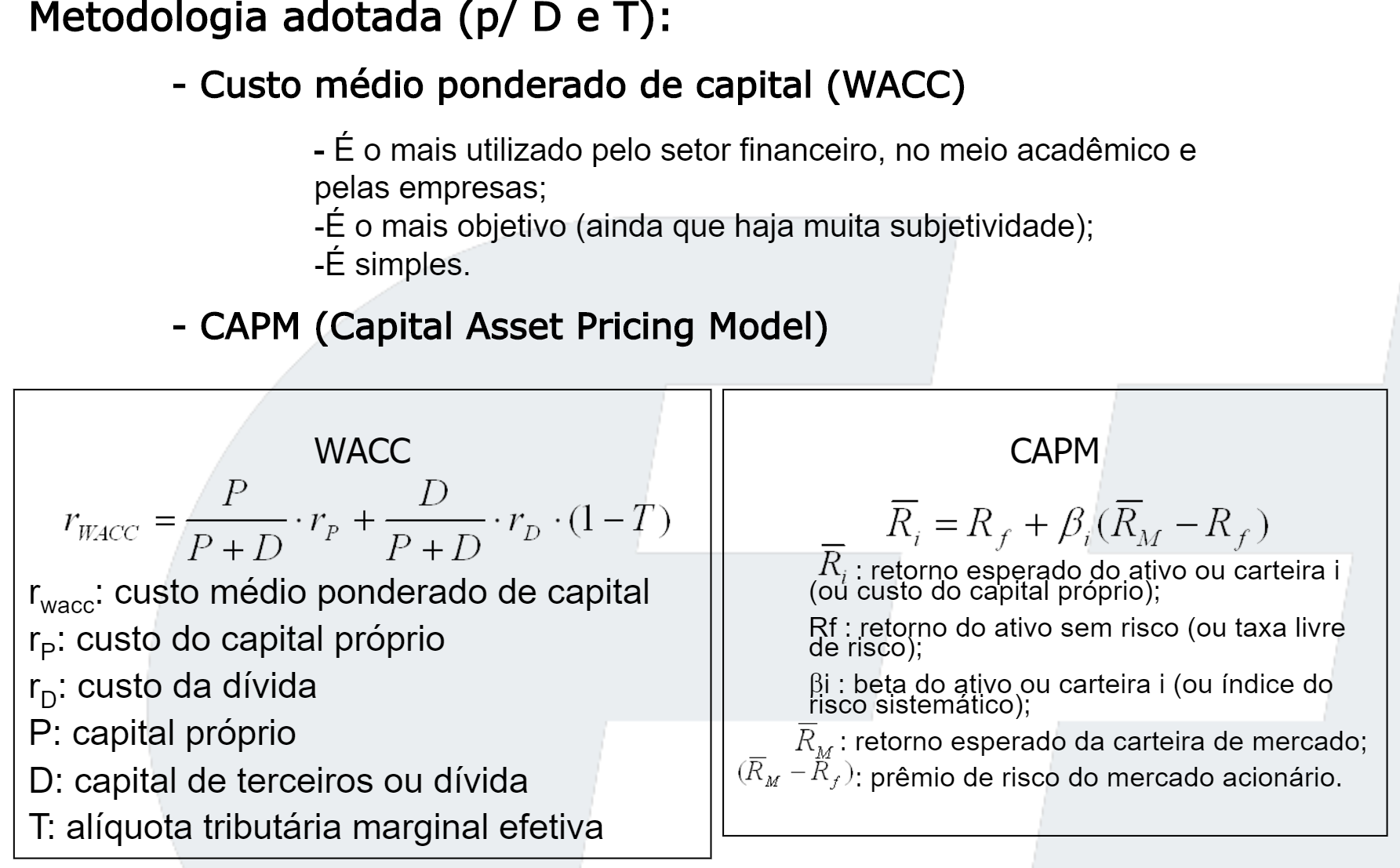

Pelo que vi os cálculos estão corretos, para a perpetuidade acaba usando a média dos três últimos anos (O que é diferente mesmo), uso um formulação diferente para o custo de capital (WACC).

Calculo o custo de capital da seguinte forma:

| Custo de Capital Próprio | |||||

|---|---|---|---|---|---|

| Taxa Livre de Risco - US$ (Rf) | 2,81% | ||||

| Beta alavancado (Histórico) | 0,88 | ||||

| Beta Desalavancado | 0,82 | ||||

| D/E Projetado | 3,00% | ||||

| Beta Ajustado -Alavancado projetado (β) | 0,85 | ||||

| Market Risk Premium – US$ (%) (MRP) | 5,00% | ||||

| Risco Brasil (Z) – US$ | 2,83% | ||||

| Custo de Capital Próprio Nominal = Ke US$ | 11,20% | ||||

| Diferencial de Inflação - Brasil x USA (D inflação) | 1,21% |

Nas duas repostas considerei a Grendene como exemplo.

Então na minha opinião os cálculos estão consistente, mas como em qualquer valuation devemos sempre entender que as premissas (WACC, Crescimento…) são os diferenciais, dividir diferentes considerações, como fizestes nos ajudam muito a compreender novas interpretações.

2 curtidas

Para quem gosta da GRENDENE, vou deixar uma análise e um valuation por Fluxo de Caixa Descontado e outro valuation pelo método de múltiplos usando o P/VP justo.

PS: Utilizei cenários diferentes nos dois métodos, porém ambos conservadores. Ao meu ver, os resultados foram satisfatórios e condizem com a realidade.

5 curtidas

@eric corrigi o valor do WACC que não havia considerado o diferencial de inflação BRASIL X USA

1 curtida

Havia refeito algumas considerações na minha planilha também e cheguei a um valor semelhante considerando o crescimento fundamentalista g=Usar ROIC x Tax. Reinvestimento. Mas considerando o crescimento geométrico do FCFF (Pela média dos 3 primeiro anos pelos 3 últimos) o valor justo fica maior.

Crescimento Fundamentalista

| Valor Intrínseco | 6,81 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Cotação Atual Ação | 7,13 | ||||||||

| Margem de Segurança | -5% | ||||||||

| Taxa de Crescimento | Usar Proj. Form. De Referencia | N | 0,00% | ||||||

| Tx Crescimento (t) | 11,13% | Usar ROIC x Tax. Reinvestimento | SIM | 11,13% | |||||

| ROIC Adotado | 14,00% | Usar Média 3anos Finais e Iniciais | N | 0,00% | |||||

| Tx de Reinvestimento | 79,51% | Usando regressão Exponencial | N | 0,00% | |||||

| ROE Adotado | 20,21% | Usar ROE *(1-payout) | N | 0,00% | |||||

| Payout Adotado | 60,00% | 11,13% |

Crescimento Geométrico (Mais próxima ao consenso do 4-Traders)

| Valor Intrínseco | 11,24 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Cotação Atual Ação | 7,13 | ||||||||

| Margem de Segurança | 58% | ||||||||

| Taxa de Crescimento | Usar Proj. Form. De Referencia | N | 0,00% | ||||||

| Tx Crescimento (t) | 18,12% | Usar ROIC x Tax. Reinvestimento | SIM | 11,13% | |||||

| ROIC Adotado | 14,00% | Usar Média 3anos Finais e Iniciais | SIM | 25,11% | |||||

| Tx de Reinvestimento | 79,51% | Usando regressão Exponencial | N | 0,00% | |||||

| ROE Adotado | 20,21% | Usar ROE *(1-payout) | N | 0,00% | |||||

| Payout Adotado | 60,00% | 18,12% |

3 curtidas

Pessoal, vou postar aqui uma série de questões a serem levantadas nas considerações de Valuation, sei que no Brasil tem-se e costume de dizer que as planilhas de valuation bugam, mas eu perticulamente acho o valuation importante nem tanto pelo valor intrínseco final encontrado, mas pela capacidade que temos de entender como cada variável interfere no valor de uma empresa e as análises de sensibilidades.

Gosto do princípio da Navalha de Ockham, ou Lei da Parcimônia, por isso se eu estiver elocubrando demais é só falar.

Navalha de Ockham, Lei da Parcimônia ou KISS

“Se temos várias hipóteses igualmente boas para explicar um evento devemos escolher aquela que possui o menor número de premissas”

Pensei em compartilhar a planilha de balanço que estou montando, mas a considerei um pouco “anti-didática” então vou compartilhar com vocês desde as primeiras premissas em cada tópico para discutirmos melhor e ao fim disto consigo “maturar” minha planilha e compartilho aqui com vocês.

3 curtidas

Estou considerando os valores relativos a Grendene.

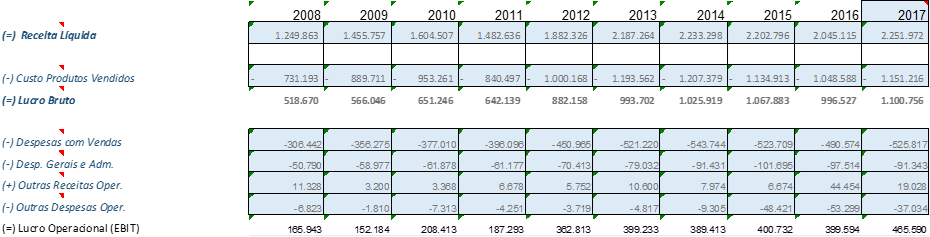

No DRE que buscamos no site da CVM/BOVESPA temos o valor do EBIT diretamente na conta do Demonstração do Resultado - (Reais Mil) 3.05- Resultado Antes do Resultado Financeiro e dos Tributos, mesmo assim gosto de calcula-lo para entender o que o compõe. (Como mostrado abaixo)

![]() Primeira questão levantada

Primeira questão levantada

Notei que no site fundamentus o EBIT não bate com estes valores, mas no Pense Rico/Oceans/Bastter os valores batem.

![]() Segunda questão levantada

Segunda questão levantada

O que acham de considerar os números ajustados excluindo o efeito não recorrente (No caso da GRND3 a alienação da A3NP lançada em 2014 e 2015).

Observem abaixo a diferença.

Ainda tenho uma série de questões, mas vou lançando aos poucos para discutirmos melhora cada uma.

3 curtidas

Não entendi bem a tabela. Estes valores são correspondentes a que periodo? Pois não tem nenhuma diferença na tabela que postou, o valor do ebit está igual o valor do ebit ajustado.

1 curtida

@cadu pus as tabelas em *jpg para melhorar a visualização (Note nos 4 ultimos anos os valores modificados do EBIT).

1 curtida

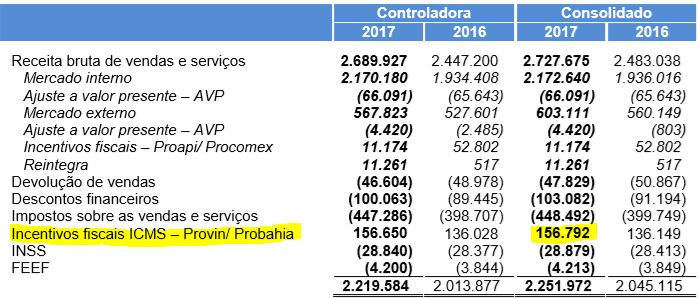

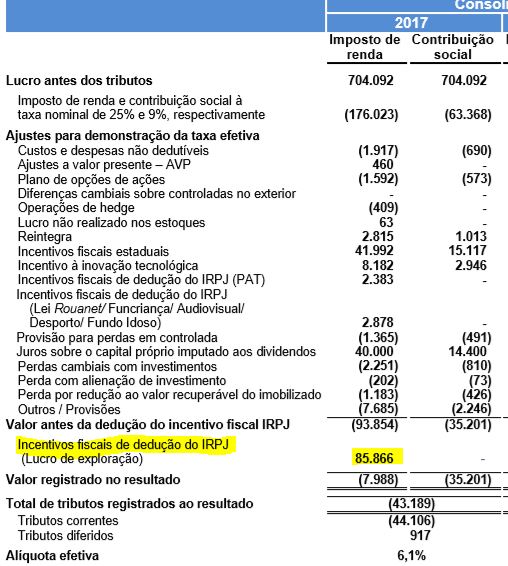

Rafael, seguindo o princípio que você expôs de reduzir as variáveis, seria interessante aprofundar o impacto dos benefícios fiscais no resultado da empresa, que sei que no caso da Grendene é relevante, tanto a isenção de ICMS quanto a redução do Imposto de Renda, a partir daí achar um resultado neutro e entender o “prêmio de mercado” sobre estes incentivos. Na conjuntura atual, com o Estado tentando equilibrar as contas, é uma análise ainda mais importante no sentido de entender se há algum benefício estratégico nestes incentivos que justifiquem sua manutenção, pois caso contrário podem ser interrompidos de uma hora para outra.

5 curtidas

Com relação ao

@sr_fouquet pensei em considerar o prêmio de mercado pela isenção de impostos como um item a mais no calculo do custo de capital próprio, mas lendo mais sobre a dificuldade das projeções do NOPAT=EBIT(1-t) devido a ampla diferença entre a taxa efetiva e a taxa marginal dos tributos (Caso da GRENDENE) aplico sobre as projeções a taxa marginal de acordo com as seguintes premissas: (Utilizo a indicação do DAMODARAN)

"Tributos sobre o lucro

• Na valuation da empresa, devo usar a marginal ou a efetiva?

– A decisão mais segura é utilizar a marginal, se ela for ser utilizada todos os

períodos, porque não a razões para que as diferenças entre taxa efetiva e taxa

marginal se sustentam na perpetuidade.

– A decisão sensata é: usar a efetiva no ano corrente e a marginal para efetuar as

– A decisão sensata é: usar a efetiva no ano corrente e a marginal para efetuar as

projeções dos demais anos (DAMODARAN, 2012).

– É muito comum também se usar uma alíquota efetiva média durante as

projeções, mas no ano terminal usar a alíquota marginal de 34%."

2 curtidas

Em resumo aplico a taxa de crescimento na projeção do EBIT por considera-lo “o que está menos sujeito às escolhas contábeis tendendo a ser menos volátil, mais persistente e melhor para prever o futuro.” e sobre ele desconto a alíquota marginal.

1 curtida

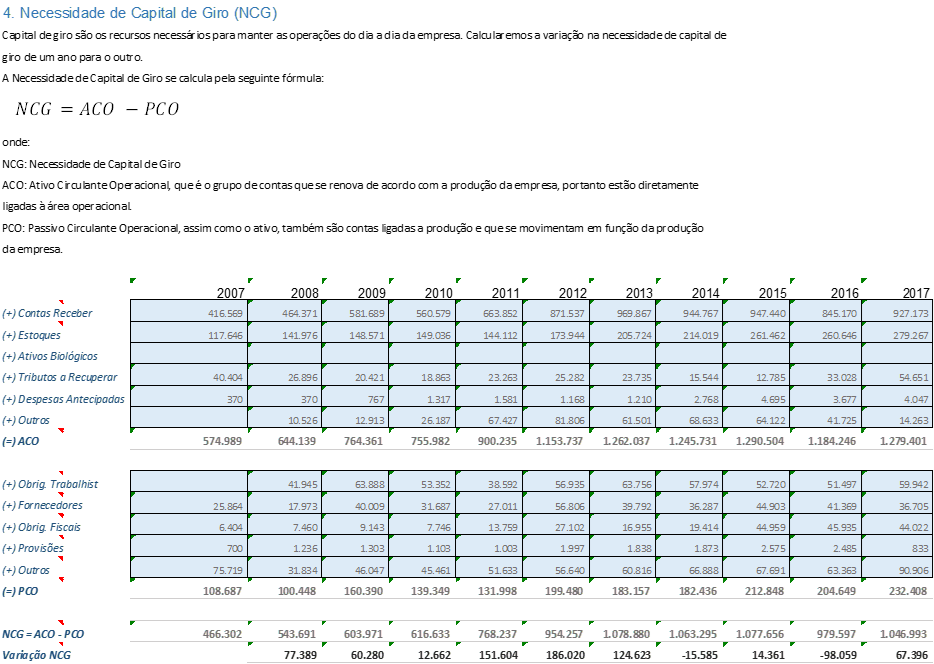

Continuando as questões de Valuation levantadas, segue abaixo as contas consideradas no cálculo da Variação de NCG (Necessidade de Capital de Giro) conforme Modelo Fleuriet (http://www.modelo-fleuriet.com/conceitos-basico/uma-nova-definicao-capital-de-giro/)

Analiso o efeito Tesoura segundo a análise.

3º – Verifique em qual nível a empresa está. Existem 6 níveis de análise:

EXCELENTE: ST>0; NCG<0; CDG>0

SÓLIDA: ST>0; NCG>0; CDG>0

INSATISFATÓRIA: ST<0; NCG>0; CDG>0

ALTO RISCO: ST>0; NCG<0; CDG<0

MUITO RUIM: ST<0; CNG<0; CDG<0;

PRÉ-INSOLVÊNCIA: ST<0; NCG>0; CDG<0.

Que no caso da GRND3 temos:

![]()

![]() Entre todos estes itens, a única coisa que ainda me levanta dúvida é quanto a classificação de “Obrigações Federais” como com PCO ou PCNO (http://www.repositorio.ufc.br/bitstream/riufc/15088/3/2014_aafmoura.pdf).

Entre todos estes itens, a única coisa que ainda me levanta dúvida é quanto a classificação de “Obrigações Federais” como com PCO ou PCNO (http://www.repositorio.ufc.br/bitstream/riufc/15088/3/2014_aafmoura.pdf).

1 curtida

@sr_fouquet agora que vi que utilizando a alíquota marginal acabo considerando apenas o “risco” do fim do incentivo de CSSL e Imposto de renda, mas o ICMS não é considerado.

1 curtida

Ótimas leituras, obrigado! Se me permite uma opinião sobre os ativos e passivos fiscais, eu acredito que neste caso você deveria considerá-los operacionais, dado que existe um padrão constante e cumulativo. Digo neste caso porque é difícil fazer generalizações. Mas eles impactam realmente os fluxos de caixa e são bastante importantes em algumas empresas. O Pão de Açucar p.e., desde uma decisão recente do STF sobre a recuperação de alguns créditos fiscais referentes à base de cálculo do ICMS, passou até a divulgar um tal de Lucro Ex. Créditos Fiscais, tal a importância em valor e o prazo para recuperação dos mesmos, constituindo quase que um ativo imobilizado.

1 curtida