Engraçado que a família Bartelle é sócia aqui e na GRND3 - Grendene…![]()

![]()

![]()

Depois daquele resultado da Grendene e a ação da Vulc cair de 8 pra 6, eu estava imaginando um resultado desastroso.

Eu não achei nem ruim esse resultado. Achei mediano e em linha com o que vem acontecendo na empresa.

Receita veio forte no Brasil, mas eles tiveram que reduzir margens para manter vendas, coisa que a Grendene não fez. Eu gostei dessa atitude da Vulcabrás. Receita do exterior (Argentina) caiu muito, o que é compreensível. Hoje, a empresa praticamente ficou quase que exclusivamente voltada para mercado interno.

Ao assumirem as operações da Under Armour, vieram despesas adicionais por conta de 7 lojas em shoppings, assim como veio um aumento de receita em acessórios e vestuários. Essa receita é interessante por reduzir um pouco a dependência de calçados. Quanto a calçados da Under Armour, eles só venderam resto de estoque no 1T. A partir do 2T, vai vir a primeira coleção nova, produzida na fábrica nova que construíram em 2018. Mais uma linha interessante de receita, com calçados com margens maiores.

Despesas em marketing aumentaram para divulgar a marca nova (UA). Ainda diminuíram o endividamento contraído.

Resultado de tudo isso foram receitas estáveis, com um lucro bem menor (-21%), com queda de margens. Pode se interpretar de duas maneiras, lamentando o presente por deterioração de fundamentos ou se animar com as perspectivas futuras por conta de várias iniciativas que vem sendo plantadas.

3 curtidas

Eu comprei o projeto, to tranquilo!

Estou bem propenso a entrar no papel. Algum comentário adicional de vocês que conhenhem mais a ação? Me parece com a parte financeira bem arrumada, bom leque de produtos e boa gestão. Margens acima da média. Pelo que vi, logo liquida o prejuízo acumulado e já poderá pagar dividendos também. O que acham?

2 curtidas

Comprando vulc3 !! Compra fracionada em 3 etapas …

Alguém sabe o motivo da subida forte hoje (5,23%)?

1 curtida

Eu também !! Obrigado por compartilhar !

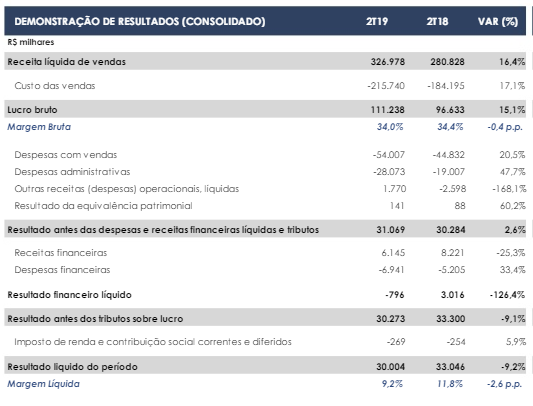

VULC3 - 2T 19

Bom resultado. Tirando a ultima linha, apresentou boa evolução nos principais números.

7 curtidas

Li agora o resultado. De forma geral, gostei bastante. Tirando o LL, todo o resto melhorou. Empresa provando que tem uma gestão de produtos acima da média, ganhando muito MS nesse período de varejo fraco, usando produtos de entrada com estratégia (menor margem, mas com maior saída).

Lembrando que empresa possui caixa positivo e ainda algum prejuízo para recuperar (que ajuda a pagar menos IR).

3 curtidas

Grendene perdendo MS e continuando a derrapar feio em sua estratégia…Calçados femininos da Vulcabras aumentaram e estes ( azaleia e dijean ) concorrem diretamente com a grendene. Grendene perdendo MS pra concorrência.

2 curtidas

Empresa VULC3

Cotação atual 6,91

Preço alvo pelo PSBe esta em 12,50 com potencial de crescimento de 81%

Pelo FCD, utilizando uma taxa de crescimento de 6% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 13,56

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -1% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 11,97 | 14,15 |

| P/VP | 1,70 | |

| ROE | 14,2% | 12,0% |

| DY | 0,00% | |

| Margem Operacional | 11,7% | 9,5% |

4 curtidas

Despesas pesaram bem na queda do lucro.

Segundo semestre deve melhorar com melhor absorção da UA.

Foram inteligentes em reduzir a margem e não perder vendas.

Segue lucrando e sem dívida apesar de todo o cenário.

Sigo comprado e hoje compro um pouco mais… ![]()

Empresa VULC3

Cotação atual 7,25

Preço alvo pelo PSBe esta em 12,49 com potencial de crescimento de 72%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 14,77

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 0% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 12,56 | 14,85 |

| P/VP | 1,79 | |

| ROE | 14,2% | 12,0% |

| DY | 0,00% | |

| Margem Operacional | 11,4% | 8,9% |

8 curtidas

Outro resultado mediano. Infelizmente, o consumo no Brasil ainda está muito devagar. A empresa continua ganhando market share com preços mais competitivos, a custo de uma ligeira redução de margem. Com a redução dos LL trimestrais, a distribuição de dividendos ficará para o segundo semestre do ano que vem.

Acredito no projeto da empresa e ainda dará muitos frutos. Alguns indicadores que me destacaram: 1) dívida líquida bem positiva; 2) terminaram de pagar a compra da Under Armour Brasil, o que gerará um fluxo de caixa maior a partir do próximo tri; 3) receitas externas em franca queda por conta da Argentina, mais que compensadas com crescimento forte no Brasil; 4) despesas gerais e administrativas devem aumentar até o 1t/2020, por conta de operações no shopping.

1 curtida

O contrato com a Under Armour é por 10 anos. Alguem sabe o que acontecerá depois? Será que a Vulcabras possui preferencia em uma renovacao ou por simplesmente perder esse direito apos investir na marca?

a Grendene tem 15% da vulcabras e o CEO da Grendene ajudou a fundar a vulcabras … me pergunto até que ponto isso pode ser benéfico ou prejudicial pra ambas, tendo em vista possível concorrência, apesar de não atuarem exatamente no mesmo segmento.

4 curtidas

Geralmente, é comum uma grande empresa ter participação em seus concorrentes (no mercado americano isso é muito comum, principalmente na área de tecnologia). Os motivos são diversos: a) estudar o concorrente; b) conter o crescimento do concorrente, de modo a não se tornar uma ameaça; c) fatia do mercado (formação de oligopólio); d) influência nos negócios da empresa; e) formar parcerias estratégicas; f) destruir o concorrente etc. Os motivos são variados. Nesse caso, o concorrente mais forte ditará as regras. Já se ambos forem fortes, então a tendência é formar uma parceria estratégia (Ex: Microsoft tem participação na Apple).

Pelo lado contábil, como ela adquiriu 15%, acredito que nesse caso ocorra influência significativa (dar pitaco), mas não é obrigatório a avaliação pelo método da equivalência patrimonial (que exige participação de 20%), pois com a MEP a Grendene teria participação nos lucros e resultados da Vulcabras e isso seria demonstrado claramente nas DC - Notas Explicativas.

Quando se trata de aquisições (diretas, indiretas ou participação) você tem praticamente dois tipos de compradores: a) Comprador Estratégico - esse quer formar uma parceria/sinergia de negócios entre as empresas; b) Comprador Financeiro - querem fazer dinheiro com a empresa, por exemplo, são os fundos private equity ou venture capital. Eles procuram deixar a empresa redondinha para o mercado apreciar e alavancar o preço dela, em seguida, eles vendem (nesse caso é sempre bom ficar de olho quando esses fundos ingressam com grande participação em empresas - alguns são chamados de Fundos Abutres - A OIBR tinha ou ainda tem um fundo assim na sua composição acionária). No caso da Grendene/Vulcabras eu vejo mais como uma compra estratégica.

A outra perspectiva é que quando uma empresa não consegue vislumbrar crescimento no momento atual ou possibilidade de novos negócios etc, então ela tem as seguintes possibilidades de usar o caixa acumulado: a) Recompra de ações; b) Pagamento de dividendos; c) Redução de endividamento; d) Comprar crescimento (aquisições, parcerias, participações etc). Todas essas situações são válidas e positivas para o acionista, desde que a empresa seja racional. Nesse caso ser racional é criar valor para o acionista, ou seja, gerar um ROIC/ROE acima do custo do capital e/ou juros básico da economia (Selic). Caso contrário, estará destruindo valor para o acionista. Dos casos citados, o mais perigoso que o acionista deve ficar de olho é o caso de aquisições diretas ou grandes, pois pode acontecer de a empresa compradora pagar caro demais ou a junção das empresas não gerar crescimento/sinergia/resultado (nesses casos o mercado vê como negativo e acaba descontando no preço da ação).

Por fim, situação assim é acompanhar e fazer uma análise mais apurada em caso de resolver investir na empresa. No caso da Grendene/Vulcabrás eu vejo mais como positivo, porém devido a situação do consumo de bens não-essenciais (que é o caso em questão) acaba dificultando uma avaliação do panorama todo.

10 curtidas

Ótima análise ![]()

…sigo acompanhando a empresa.

2 curtidas