Alguem aqui acompanha SNLS3? Com a recente queda estou comecando a pensar se invisto nela, quero aguardar proximo balanco ainda. Li 2 apresentacoes da empresano youtube com seus diretores e parece bem promissor seu nicho.

1 curtida

No meu pto de vista seu PL está mto alto e com DY mto baixo, p mim não serve!!

1 curtida

PL e DY nao quer dizer nada… so para te dar mais conforto emocional. PL e DY nao sao os fatores que faz uma empresa ser boa

Matheus, concordo em termos. PL e DY não dizem se uma empresa é boa, mas dizem se vale a pena ou não comprar sua ação (analisados em conjunto com outros indicadores).

Quanto à SNSL3, nos preços atuais eu também não compraria, pois a ação me parece muito cara.

3 curtidas

Perfeito comentário!! Os outros indicadores estão péssimos, como ROE, P/VPA e LPA, jamais compraria uma empresa com esses indicadores ruins. Isso é minha opinião, aí vai da avaliação do colega.

4 curtidas

A empresa pode ser boa, mas isso por si só não quer dizer nada. P/L entre outros indicadores mostram o principal para nós investidores de AF, se ela está cara. Por exemplo, Ugpa é uma excelente empresa, mas a 80 reais estava cara, e não me interessava. Mas com a cotação abaixo de 50 ficou barata na minha análise, e passou a ficar atrativa. Wege é outro exemplo de uma ótima empresa, mas que ao meu ver ainda está cara.

Então não basta ser boa, tem de estar atrativa para investir, e para tal análise que usamos os indicadores de AF.

Minha análise da empresa feita em abril, continua valendo: SQIA3 - Sinqia (ex-Senior Solution) - #2 por cadu

5 curtidas

Essa empresa tem que entregar crescimento. Se ela tem p/l de 20 (considerando os não recorrentes) . tem que entregar crescimento nos lucros de pelo menos 20%, em todos os trimestres (ja que dividendo quase não tem) e isso para “empatar”. Então eu considero arriscado demais. E o setor tbm não me agrada. E os números são pequenos ao meu ver, isso não me passa a impressão de resiliência. Mas esse é meu entendimento. Se o investidor entende a empresa e acredita em um crescimento superior pode entrar tranquilo.

3 curtidas

Ótima empresa, cresce em torno de 30% a.a. a mais de 10 anos, hoje detém em torno de 5% do mercado onde atua, os indicadores não refletem o operacional desta empresa por umas questões específicas, está valendo a pena, nos preços atuais compraria tranquilo.

O mercado dela também é muito bom, possui alta recorrência e difícil troca de sistema pelos clientes. Meu preço teto é nos R$28,00.

1 curtida

30% aa em 10 anos? Qual a fonte que tirou estes dados?

2 curtidas

PARD3 acordou

1 curtida

Tem razão acordou mesmo, sei que aqui não é o forum de at, mas os caso ela faça uma pequena correção agora até 18,19, os alvos para a continuação da alta são 24,39 depois uma correção e 29,22.

1 curtida

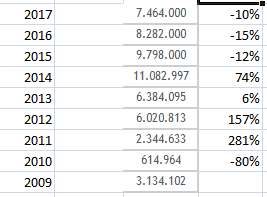

SNSL3, não tem registro dos resultados da bovespa há mais de 10 anos. O máximo que tem é até 2009. Então pegando o lucro liquido anual desde 2009 até 2017 temos:

Em termos de crescimento, comparando com o resultado anual anterior, nos últimos 3 anos apresentou queda:

Isto deu um CAGR de 11%.

2 curtidas

Aproveitando o tema, o que vocês acham atualmente da CVCB3?

Vejo que ela é pouco comentada por aqui.

Com as quedas expressivas recentes, creio que ficou em um patamar interessante, por volta dos R$40, dado o background da empresa. Porém o P/L não é baixo, assim como o P/VP.

O que acham quanto a isso? Gostaria de entender melhor até onde esses indicadores são realmente relevantes, pego como exemplo a UGPA3. Possui PL 19,78 mas mesmo assim é o maior peso da top picks. Qual é o racional por trás disso, nesse caso?

Enfim, indagações de um ignorante. haha

Grato!

2 curtidas

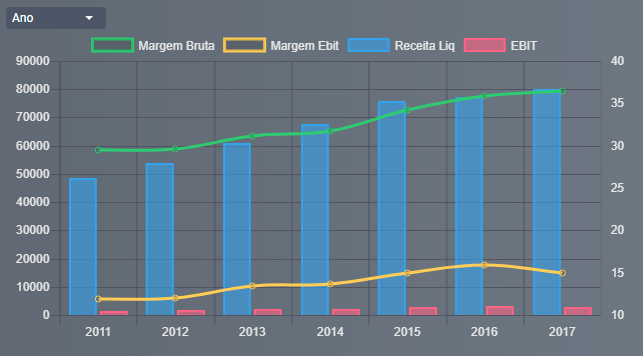

Desde 2005 a Senior Solution executa uma estratégia de consolidação que resultou na compra de nove empresas e em treze anos consecutivos de crescimento, com média anual de 29,4%.

Fonte: Suno Research em https://www.sunoresearch.com.br/artigos/radar-snsl3-venda-acoes/

1 curtida

Não mostram os dados que fizeram p/ esta conta. Além disso nem sequer citam que crescimento é este!? É crescimento da receita? ebitda? lucro? dívida?

Tb não citam a queda no lucro líquido, mas fazem questão de mostrar a evolução do “lucro liquido ajustado”. Análise bem tendenciosa…

Enfim, com os dados que tem na bovespa, desde 2009, o crescimento está longe disso, e nos últimos 3 anos o lucro liquido vem em queda, conforme mostrei nos números.

4 curtidas

Vou postar na sequência uma análise de CVCB.

Sobre UGPA, isto se deve pq ela tem um passado de crescimento forte e consistente, mas em 2017 sofreu uma redução deste, com queda de -4%.

Além disso possui um bom potencial de valor e crescimento:

Empresa UGPA3

Cotação atual 45,50

Preço alvo pelo PSBe esta em 100,48 com potencial de crescimento de 121%.

Pelo FCD, utilizando uma taxa de crescimento de 12% ano, p/ os próximos 5 anos, com 8% de taxa de desconto, chego a um valor de 69,67.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 11% p/ os próximos 5 anos.

5 curtidas

CVCB3 - A empresa vem com um crescimento forte. O lucro liquido de 2017 subiu 26% frente 2016, porém de 2015 p/ 2016 ele permaneceu estável. Ela tem conseguido fazer aquisições de outras empresas, e mantido o endividamento sobre controle. Resta saber até quando vai ter folego p/ isso.

Não tenho ideia da estimativa de crescimento futuro p/ a empresa, mas vou estimar o seguinte:

Empresa CVCB3

Cotação atual 40,20

Preço alvo pelo PSBe esta em 30,21 com potencial de crescimento de -25%.

Pelo FCD, utilizando uma taxa de crescimento de 12% ano, p/ os próximos 5 anos, com 8% de taxa de desconto, chego a um valor de 50,59.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 16% p/ os próximos 5 anos.

A empresa está com pouco potencial de crescimento, nesta estimativa, e sem potencial de valor.

Diria que a empresa não está barata, mas tb não está cara. Se ela conseguir crescer seu lucro nos próximos 5 anos acima de 15%, aí sim estaria barata.

O maior problema que vejo na empresa é, ao contrário de UGPA, sua baixa proteção de mercado. É um setor que pode facilmente perder mercado p/ outra empresa que surgir, especialmente levando em conta uma empresa digital. Além disso a tendência com o tempo é de migração deste tipo de serviço cada vez mais p/ a internet, onde a concorrência por preços é muito maior. Esta fragilidade no negócio, citando o Taleb, é um pto a ser ponderado para quem for investir.

7 curtidas

CADU,

acho que vi vc postando algumas restrições à CGRA4, não foi?

Digo isso pois tenho ela em carteira há algum tempo, mas estou pensando em vendê-las.

Se puder tecer algum comentário…

obrigado!

1 curtida

@cadu estou pensando em inserir BRIV4 na carteira. Apesar da baixa liquidez, você já fez alguma análise desta empresa? Se sim, poderia tecer alguns comentários? Obrigado

1 curtida

São dois fatores que me fizeram ficar longe de um investimento em CGRA:

- ser uma small cap sem governança corporativa

- acredito que GRND seja uma empresa mais atrativa no setor