Natal pode decidir a ‘virada’ da BRF

Milho conspira a favor, mas quem consegue prever o câmbio?

Geraldo Samor e Natalia Viri

DEPOIS DE UM ANO presa numa ciranda frustrante de sobreoferta de frango e milho em alta, a BRF está vendo o ciclo virar, e os ‘comprados’ no papel nunca estiveram tão otimistas.

O principal motivo para o otimismo: o preço do milho, que havia disparado em meio a uma quebra na safra, está recuando. Os contratos futuros para entrega em setembro de 2017 já negociam a R$ 33 (a saca de 60 kg), quase 20% abaixo dos R$ 40 do mercado spot e ainda mais abaixo do preço médio do ano até agora, de R$46.

Apesar de já ter recuado 31% em relação ao pico de maio, o grão ainda está 60% mais caro na comparação com o mesmo período do ano passado.

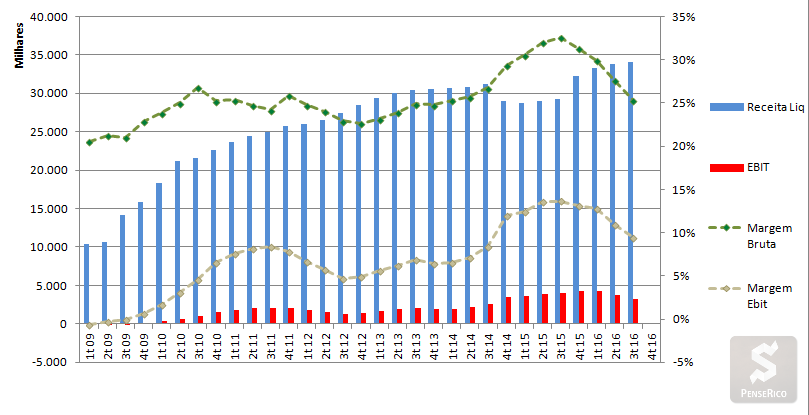

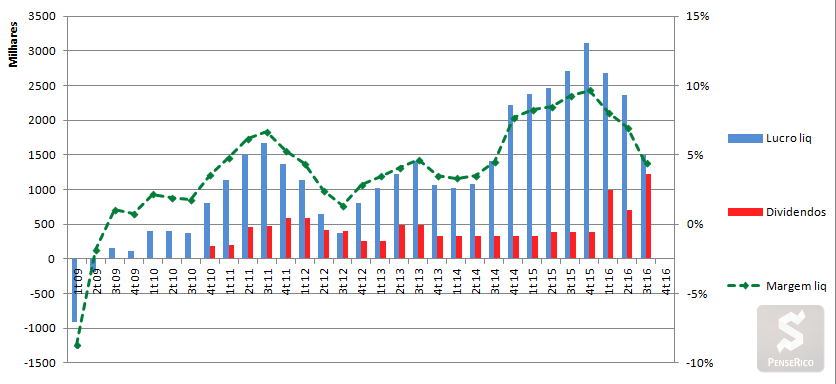

Nas contas da empresa, somente o milho mais caro causou um impacto negativo de R$ 2 bilhões em custos nos nove primeiros meses do ano, dos quais R$ 480 milhões foram mitigados por estratégias de compra e hedge, além de reformulação de rações com uso de outros grãos: ou seja, a empresa perdeu, em termos líquidos, uma geração de caixa de R$1,5 bilhão.

Se o milho voltar ao patamar anterior, isso transformaria a rentabilidade na BRF de um pintinho num galo de rinha.

Outra boa notícia foi a sinalização — evidente no resultado divulgado sexta-feira — de que a guerra de preços no mercado doméstico está começando a perder força. Entre julho e setembro, a BRF finalmente conseguiu estancar a sangria em seu market share: a participação de mercado caiu apenas 0,4 ponto percentual para 56,6%, com o recuo concentrado apenas nas margarinas e avanços importantes em outras categorias.

Nos últimos doze meses, a empresa vinha perdendo 1,5 ponto percentual de ‘share’ por trimestre, um reflexo da decisão do CEO Pedro Faria de tentar preservar a rentabilidade com aumento de preços, mesmo com o consumo de alimentos processados em forte retração em meio à maior recessão brasileira da história moderna.

Nesse movimento, o grande vencedor foi a Seara, da JBS Foods, que capturou boa parte do movimento de ‘trading down’ típico das crises, quando os consumidores optam por produtos mais baratos.

Agora, a corda apertou também para a Seara. “A concorrência, que antes demorava algo como dois meses para acompanhar nossa liderança de preços, está fazendo isso antes”, Faria disse aos investidores, citando um ambiente de competição 'mais disciplinado’.

Com um valor de mercado de R$ 45 bilhões, a BRF negocia hoje a 12x EV/EBITDA, uma métrica que leva em conta o valor da empresa + sua dívida, divididos pela sua geração de caixa.

O mercado já está colocando na conta o milho mais barato. O ‘consenso Bloomberg’ — uma média das estimativas dos analistas que cobrem a empresa — é de que a BRF vai gerar R$4,5-4,6 bilhões em caixa este ano; a estimativa para 2017 é de R$5,6-6,2 bilhões, ou seja, o mercado está ‘devolvendo’ à empresa o R$1,5 bilhão que o milho mais caro havia subtraído. Se esta premissa estiver certa, a BRF está negociando a apenas 9,5x seu EV/EBITDA de 2017 — ou seja, se em 2017 a empresa mantiver o mesmo múltiplo deste ano, sua ação poderia subir 26%.

Isso sugere uma assimetria favorável para um investimento na ação, mas há dois problemas impedindo que alguns investidores puxem o gatilho: o câmbio e o Natal.

No curto prazo, o câmbio é a variável mais sensível (e imprevisível) para a empresa. Desde as mínimas no início do ano, o preço do frango avançou 19% em dólar até o final do terceiro trimestre, mas, nesse mesmo período, a valorização de 20% do real frente à moeda americana anulou o efeito positivo. Para se ter uma ideia, a libra esterlina — moeda em que a BRF recebe 40% de seu negócio na Europa — se desvalorizou 15% contra o real, e, no Oriente Médio, a margem EBITDA derreteu nada menos que 16,9 pontos percentuais para 11%, principalmente por conta do efeito cambial.

A outra questão é se o Natal vai ser gordo. Os céticos notam que boa parte das vendas do trimestre vem dos produtos natalinos — perus e chésters — e que o planejamento de demanda da empresa foi feito em março deste ano, antes da demanda desabar do segundo semestre.

“O risco agora é que esses produtos, que são mais caros, acabem encalhando, e a empresa não tem produtos substitutos em vários price points…. Depois do peru (o produto mais caro) e do chéster (o segundo mais caro), você tem o ‘frangão’, que é bem mais barato,” diz um gestor.

Para esses investidores, o risco é que, se o Natal não vier melhor do que o esperado, a BRF pode ter um quatro trimestre fraco em vendas e ainda sofrer em janeiro, quando tiver que liquidar estoques a um preço mais baixo.

Uma fonte da BRF disse que a empresa está confortável com as encomendas feitas para o Natal. “Já tínhamos tido um primeiro trimestre bem fraco, então essa ideia de que não imaginávamos um cenário difícil não é verdade.”

Ainda segundo essa fonte, o frangão corresponde a apenas 5% da receita de natalinos. “Obviamente, num ano como esse, a gente espera um ‘trading down’, mas mesmo que o frangão triplicasse o seu share, ainda teríamos 85% da receita altamente lucrativos.” A mesma fonte diz que, se a BRF tiver que liquidar estoques, vai fazê-lo entre o Natal e o Ano Novo, e não em janeiro.

Para antecipar as vendas de Natal e evitar o ’trading down’, a BRF investiu parte de sua verba de ’trade marketing’ numa campanha de Natal: a cada Chester Perdigão comprado, outro será doado a uma família que precisa, até o limite de 250 mil aves. (Como cada Chester Perdigão serve em média 8 pessoas, a empresa diz que a doação deve beneficiar até 2 milhões de pessoas.)

Para a BRF, pode ser que o Natal marque o início da virada, mas o milagre da remoção de incertezas só deve acontecer ao longo de 2017.