A Advent anunciou que vai vender 40% de sua participação no Fleury, dois anos depois do investimento na rede de medicina diagnóstica e após ter multiplicado seu investimento por quatro (em dólar), nas contas de gestores que acompanham o papel.

Mesma situação, pensei que pudesse cair forte com essa notícia, e iria aumentar um pouco minha posição, mas como não ocorreu isso, vou só manter e acompanhar os resultados.

Tenho ela em carteira também, acho uma empresa excelente, superior a suas concorrentes de bolsa.

A vejo em um ambiente com muito potencial de consolidação e a Fleury tendo uma boa vantagem e estando atenta a isso (esse mês divulgou a compra da Serdil, empresa do RS).

Sobre a saída da Advent não vejo porque tanto alarde, a Advent é um fundo de equity que tem como foco esse médio prazo, investe na empresa, a melhora e depois parte em busca de um novo investimento. Nada surpreendente. Agora a questão é acompanhar como se manterá a gestão da Fleury, mas creio que manterá uma boa organização e controle.

Sobre a venda grande de ações e mesmo assim ter subido o preço, concordo com os comentários sobre o apetite dos investidores estrangeiros, é fato que a bolsa americana está num bull market muito forte e buscam opções de investimento, ainda mais em empresas com mercados estabelecidos, que tem forte resistência a crise (como os números da Fleury mostraram) e potencial de crescimento com retomada da economia.

Está sim @brudan, obrigado pelo toque.

O número de ações que não foi ajustado após o 2T 17, com o desdobramento que a empresa fez:

“FATO RELEVANTE

Desdobramento de Ações

São Paulo, 26 de Junho de 2017 - O Grupo Fleury S.A. (“Fleury” ou “Companhia”) em atendimento ao

parágrafo 4º do artigo 157 da Lei n.º 6.404/76 e à Instrução CVM 358/02, comunica que a Assembleia

Geral Extraordinária (“AGE”), realizada no dia 26 de Junho de 2017, foi instalada em primeira

convocação com quórum qualificado e aprovou por unanimidade de votos dos presentes o

desdobramento das ações ordinárias de emissão da Companhia, na proporção de 2 (duas) ações para

cada 01 (uma) ação existente, resultando em um aumento de 100% do número das ações.”

Empresa FLRY3

Cotação atual 27,16

Preço alvo pelo PSBe esta em 20,01 , com potencial de valorização de -26%.

Pelo FCD, utilizando uma taxa de crescimento de 12% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 26,35, praticamente o preço de hoje.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 25% p/ os próximos 5 anos.

Logo, por mais que eu tenha gostado do balanço da empresa, e ela tenha reportado um forte crescimento recentemente, o preço hoje já está precificando boa parte disso. Não saberia dizer se nos próximos 5 anos a empresa conseguiria crescer acima de 15% ano, e acho complicado manter esta velocidade por muito tempo. Cabe ressaltar que o setor de atuação dela é muito atrativo, e tem grande potencial. Some a isso que no setor, hoje eu acredito ela ser a mais atrativa da bolsa.

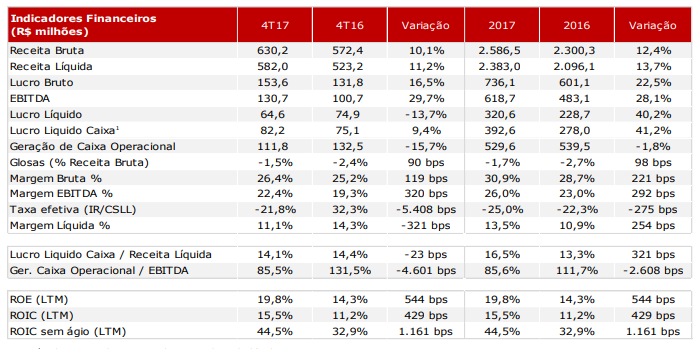

4T 17 - FLRY3

Ótimo resultado. O lucro liq teve queda no 4T 17 por conta de um aumento no IR, e pelo fato de no 4T 16 tiveram fatores não recorrentes impactando positivamente o lucro.

De qualquer forma, o ativo parece bem precificado.

Na cotação atual, e considerando uma perpetuidade de 0, taxa de desconto de 10%, o mercado esta precificando pelo FCD um crescimento anual de 25% p/ os próximos 5 anos.

Buenas, só vi o teu post @cadu sobre a Fleury agora. Votei nela para a CAFI - Abril/18 e gosto da empresa. Vejo ela com geração de caixa crescente, caixa livre bom para aquisições e uma preocupação para ter sempre um valor que permita exercer essas aquisições sem ter que buscar grandes empréstimos. Um setor ainda bastante pulverizado e, ela, Fleury e suas marcas, bem posicionadas nos setores A e B, que têm maiores margens.

Acredito que a empresa, se continuar sendo bem gerida, tem potencial para num futuro ser uma empresa com bom pagamentos de dividendos, pois uma hora o mercado já estará mais consolidado e as oportunidades serão menores.

EDIT: Vim apenas complementar meu post, a empresa já tem um payout elevado, e mesmo assim, já fez duas (em 2014 e 2016) distribuições extras com base na robustez do caixa.

Depende, se vc achar que a empresa é capaz de crescer a uma velocidade acima de 20% ano, pelos próximos 5 anos, então estaria uma boa compra sim. Penso que agora seria melhor esperar o resultado do 1T 18 para avaliar melhor.