ola @leinad

certamente não vale a pena. Existem algumas poucas corretoras que cobram assim, como o ITAU, mas em geral acaba sendo um custo fixo + custo variável. Ex Itau: corretagem por ordem - R$ 10 + 0,3% por ordem.

Vale muito mais a pena ir p/ uma corretora de baixo custo, como a Mirae, onde vc paga R$ 2,90 por ordem.

É, mas ela cobra custódia, tenho conta na Modal, corretagem 9,00. Acho melhor porque só pagarei se comprar ou vender. Parece melhor que corretagem barata + custódia.

1 curtida

Bom dia, ja invisto em renda fixa desde 2015, Tesouro Direto, na época os juros estavam muito altos e era um negocio muito lucrativo, atualmente (mesmo o pré-fixado) não rende tanto quanto antes. Gostaria de saber o que pode substituir o Tesouro atualmente. Lembrando que pretendo investir um numero com 4 casas decimais, ou seja, nada grande, porem quero deixar um bom tempo.

Dei uma olhada na Easyinvest, porem vi que o pessoal não fala muito bem dela e por esses dias descobri a Warren (que são robôs), o que vocês recomendam?

Grato!

1 curtida

Depende, a custódia da Mirae é de somente 10,00 mês. Se vc só fizer uma operação a cada 3 meses por exemplo, aí não faz muita diferença mesmo a corretora escolhida. Mas se vc faz pelo menos uma operação mês, aí a Mirae já ficaria mais atrativa.

Ola @investgui

Vc se refere a onde investir e no que investir, correto?

Então, se for corretora eu recomendaria a Mirae, acho o melhor custo x beneficio que conheço (e não temos nenhuma parceria com ela, recomendo pois conheço e a maioria fala bem). Outra corretora com bom custo é a Modal, mas esta não conheço ainda p/ opinar sobre.

Sobre o que investir, aí vai depender do seu perfil. Quer correr um pouco mais de risco visando uma possibilidade de retorno mais elevado, iria de Ações. Quer menos risco no curto prazo, mas ainda sim um bom potencial de valorização, iria de fundos imobiliários.

2 curtidas

Oi @cadu muito obrigado pela resposta, vou observar as corretoras.

Meu objetivo seria ter algo mais certo, semelhante ao Tesouro Direto com o máximo de rendimento, já tenho 15% dos meus investimentos locados em algo de alto risco com possibilidade de ganhos altos tbm.

Uma época fiquei interessado nos FIIs, inclusive faço parte de um forum, mas depois de acompanhar alguns que achei interessante, notei que o ganho mensal era baixo e a valorização como ação era bem mediana, confesso que fiquei meio decepcionado (lembrando que tenho apenas 4 dígitos para investir).

1 curtida

Neste caso vc pode pensar em um investimento em LCI ou LCA, que as corretoras e bancos oferecem.

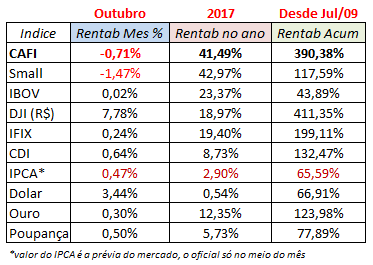

Sobre a valorização dos FIIs, cabe ressaltar que neste ano (até final de outubro), ao passo que o IBOV subiu 23%, o IFIX teve alta de quase 20%, e com menos riscos. O CDI rendeu quase 9%.

1 curtida

Ola Cadu, minha finalidade de investir tem um foco no longo prazo em ações boas de dividendos constantes em uma visão previdenciária, e a carteira que tenho é formada com a seguintes ações;

Fiis: BCFF11, BRCR11, FAED11, KNRI11, MFII11 e Ações: BRSR6, BVMF3, CESP3, CGAS5, CMIG4, ENBR3, FRAS3, GRND3, ITSA3, KLBN3, PSSA3, SAPR4, SBSP3, TAEE11, TIET11 e WEGE3.

Estou querendo adicionar ou permuta com ABCB4, CSMG3 e EGIE3, agradeço sugestões.

Um grande abraço.

1 curtida

Sua carteira de FIIs está muito boa @nilton1965. Talvez só pensaria em trocar MFII11, que é um FII de maior risco no longo prazo (eu tb tenho ele em carteira, mas minha carteira de FIIs é muito diversificada, com mais de 20 fundos). Sendo assim, poderia pensar na compra de um FIi de agência, como BBRC11, ou diversificar mais em comerciais, como HGRE11, ou um FII de logistica, como SDIL11 ou GRLV11.

A carteira de ações também está boa, mas eu pensaria em algumas trocas, especialmente pensando a longo prazo, tirando riscos de empresas estatais por exemplo: BRSR6 por ABCB4, CESP3 por MPLU3 e CMIG4 por ALUP11 ou EGIE3 (estão quase empatadas no ranking da plataforma).

Além disso tem outras empresas que embora, não veja grandes riscos no longo prazo, eu aho que estão caras hoje, e pensaria em trocar por outras com maior potencial de valor: BVMF3, pode ser pela CSMG3 que citou, e WEGE3 por BBSE3.

2 curtidas

Valeu Cadu,gostei da ideia de troca quanto a MFII11 vou permanecer e ficar de olho, no restante eu concordo, agradeço pela atenção obrigado.

1 curtida

Bom dia Cadu, tudo certo? 2ª vez por aqui no Fórum.

Invisto 30% da minha carteira em ações (alinhado com a CAFI) e vou começar a estudar e montar minha carteira de FIIs, que corresponderá inicialmente a 10%.

Sobre os FIIs da carteira Pense Rico: JSRE11, MXRF11,AEFI11,XPCM11,SDIL11, SAAG11, RNGO11,KNCR11,BCFF11B, quais estariam em um bom preço de entrada e quais as melhores opções para começar já que não tenho dinheiro para comprar todos de uma vez e quero também reduzir as corretagens.

Voce prevê alguma mudança na carteira de FIIs para dezembro/17?

Parabéns novamente pelo importante trabalho.

Abs.

1 curtida

Você pode investir pela Modal o custo é 1 real.

3 curtidas

Ola @jfm

Eu diria que todas estes FIIs ainda estão em bons ptos de compra.

P/ o mês que vem estou analisando adicionar FEXC11, VRTA11, HGRE11, RBRD11 e VISC11. Estes são os FIIs que estão no meu radar, e são bons fundos p/ estudo/compra. Ainda não decidi qual (ou quais) trocas vou fazer.

2 curtidas

Matéria muito interessante. Vale a pena a leitura, e na sequencia vou escrever meu ponto de vista sobre o assunto:

Isto evidencia que investimento passivo, ou seja, vc simplesmente ficar comprado no IBOV, ou nas ações “queridinhas” do mercado, não vale a pena no longo prazo, pelo menos não no Brasil. Isto pode ocorrer por conta da nossa maior instabilidade política, ou de termos uma economia menos madura.

Estes dados na matéria ressaltam dois pontos que costumo citar:

- buy and forget não compensa;

- Análise Fundamentalista dinâmica tem os melhores resultados no longo prazo;

É comum ver investidores iniciantes confundindo buy and hold com comprar uma ação e esquecer na carteira. Ao comprar uma ação no mínimo vc tem de acompanhar os resultados trimestrais e a cotação (nem precisa ser diariamente, pode até ser somente 1x por semana). Isto leva diretamente ao segundo pto, que eu chamo de AF dinâmica. Este é o maior exemplo da CAFI por exemplo, e o que explica em partes seu sucesso no longo prazo. Pelo menos 1x por mês seria interessante rever sua carteira, estudar aumentar/diminuir posição em ações conforme a volatilidade, e fazer trocas na carteira de ações que apresentaram piora nos fundamentos, por outras com maior potencial.

Esta AF mais dinâmica da CAFI evidencia seu sucesso na rentabilidade histórica, especialmente quando comparamos com o IBOV. E o ranking que nós na PenseRico criamos na nossa plataforma auxiliam muito o investidor a colocar esta AF dinâmica em prática.

2 curtidas

Obrigado pela dica ricces

1 curtida

ok, obrigado pela informação Cadu, vou avaliá-los também.

1 curtida

Essa rentabilidade negativa da Cafi leva em consideração somente o preço de mercado ou também os dividendos?

1 curtida

A rentabilidade da CAFI é feita igual a dos índices, ou seja, ela não leva em conta os proventos pagos. Quando uma empresa paga um provento a cotação é ajustada, e a rentabilidade também, de forma que os proventos não influenciem na rentabilidade. Igual o IBOV faz.

Ex: Uma empresa X cotada a 11,00 no começo do mês, pagou 1,00 de dividendos. A cotação foi ajustada p/ 10,00. Vamos supor que ela fechou a 10,00, logo a rentabilidade dela no mês foi de 0%.

1 curtida

Saberia me dizer qual a rentabilidade da Cafi considerando os dividendos? sem contar o preço.

1 curtida

Os dividendos em si não fazem diferença, pois são ajustados pelo preço da ação. O que faz uma baita diferença na rentabilidade é a reaplicação dos dividendos, ou seja, vc recebe este valor, e compra mais ações. Isso no LP dá uma bela turbinada na rentabilidade.

1 curtida