Em se falando de banco, não estudei ainda… Mas alguém pode dizer se o mercado já precificou a aquisição pelo Bradesco do banco BAC Florida ?

@maxwellrlacerda acredito que sim, que já está precificado.

Eu acho q bradesco itau e santander estao aproveitando bastante a digitalização para reduzir custos, e estão melhorando os resultados e não piorando.

Não comprei bbas ainda, prefiro os particulares, mas vale a pena se ficar muito descontado.

Tem a holding, ITSA bem descontada.

Acho interessante ter itsa e itub na carteira pq uma é uma holding o outro é um banco… a holding tem planos de diversificação p LP, o banco tem outra estratégia. No LP é diferente. Eu particularmente tenho itsa, bbdc3 e pssa3.

6 curtidas

Também tenho as duas, acho que o desconto Itsa/Itub não é tão grande assim, considero as duas boas.

Eu tenho itsa4, itsa3, itub3, bbdc3 e pssa3…

3 curtidas

Obrigado pelas sugestões de todos, já estão na lista de estudo e de cara algumas me parecem bem interessante, nem tinha olhado o BBAS (desde 2012), mas de cara me pareceu interessante, ainda mais quando vi que cerca de 20% do lucro tem vindo do BBSE, o que faz do banco em si uma bagatela. BBDC em situação parecida, mas não tão atraente quanto o primeiro. Além do mais, outras sugestões e insights são igualmente bem-vindos. ABC também já está na lista, assim como os americanos (gostei da idéia)

Sobre a questão do Inter e cia., fiquei interessado nessa questão da digitalização dos bancos e na redução da cobrança de tarifas bancárias, achei um estudo interessante que ilustra um pouco quando isso começou:

Mas aprofundando um pouco, acho que seria preciso dividir isso entre as tarifas mais ordinárias cobradas pelo banco, que seriam o alvo das fintechs, como manutenção de conta corrente, cobrança por serviços de DOC/TED, remessa etc. E as cobranças por cartões de crédito e administração de fundos de investimento. Não vejo isso mudando tão rapidamente, e para ser sincero, acho que hoje já deve representar a maior parte destas receitas.

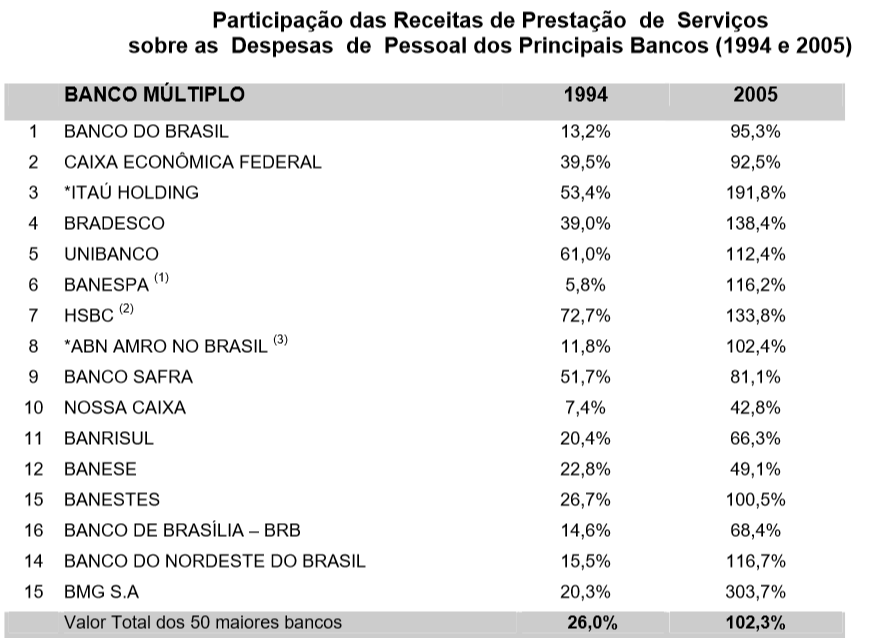

Atualizei a lista para saber como anda a cobrança de serviços bancários (em 2018), acho que não quer dizer muita coisa, pois é preciso ver caso a caso, mas segue:

| Nome | Rec Serviços/Des.Pessoal |

|---|---|

| Btgp Banco | 280% |

| Santander BR | 224% |

| Abc Brasil | 171% |

| ItauUnibanco | 160% |

| Amazonia | 144% |

| Bradesco | 132% |

| Brasil | 131% |

| Indusval | 127% |

| Nord Brasil | 127% |

| Banrisul | 97% |

| Banese | 94% |

| Banestes | 93% |

| Banco Pan | 90% |

| Alfa Invest | 73% |

| Pine | 68% |

| Merc Brasil | 68% |

Uma coisa que me faz contestar a idéia de que quanto maior, pior, e quanto menor, melhor (pensando no futuro), é que o BTG p.e. consegue esse alto índice apenas da administração de recursos, e as despesas de pessoal são baixíssimas, já o Banco Pan, p.e., que pertence ao BTG, tem um índice bem baixo, de apenas 90%, e consegue ter alta capilaridade, pois vende crédito para baixa e média renda, com baixa imobilização e pouca despesa de pessoal, mas gasta um percentual altíssimo da receita com correspondentes bancários.

11 curtidas

Muito bacana os dados.

Eu tinha visto há pouco tempo atrás no Twitter uma análise comparativa dos bancos, mas usando um indicador que nunca tinha visto antes, que era clientes / receita. Achei bem bacana a ideia, fui procurar agora pra postar aqui mas não encontrei.

9 curtidas

54 dias para tentar enviar a ordem na Clear, agora finalmente deu

Dia de pagamento é praticamente impossível entrar neste lixo!

Compra KROT3 R$ 10,25

Tudo caindo por quê? Que passa? Só meus bancos que não.

ITSA4 ainda está num bom preço depois dessa subida e bater os 12,90? ou é melhor esperar já que a Bovespa vem oscilando por volta dos 100k, já que os bancos que tem puxado essas oscilações.

1 curtida

BRML3 tem sofrido bastante nas últimas semanas. Os indicadores estão ficando atrativos para os interessados. Eu sigo esperando a MULT3 cair uns 15% aqui para poder abrir posição.

1 curtida

Venda de bauh hoje, feliz por estar acabando, ação sem liquidez as vezes é um saco.

4 curtidas

5 curtidas

A alta forte dos bancos, que está sustentando o Ibovespa praticamente sozinha hoje, é atribuída à intenção do BC de promover uma redução estrutural da necessidade de depósitos compulsórios, como disse ontem o presidente do BC, Roberto Campos Neto, em seminário do Council of Americas em Brasília.

7 curtidas

Acho que depende se vc tem e de quanto tem…

Eu vendi um pouco de itsa hj, mas pq tenho muito, se não tivesse, compraria tranquilo um pouco agora, e aumentaria posição se caísse.

Lembre que pagou 80 cents de dividendos e JCP recente, então, parece que empacou, mas na verdade ainda está em alta.

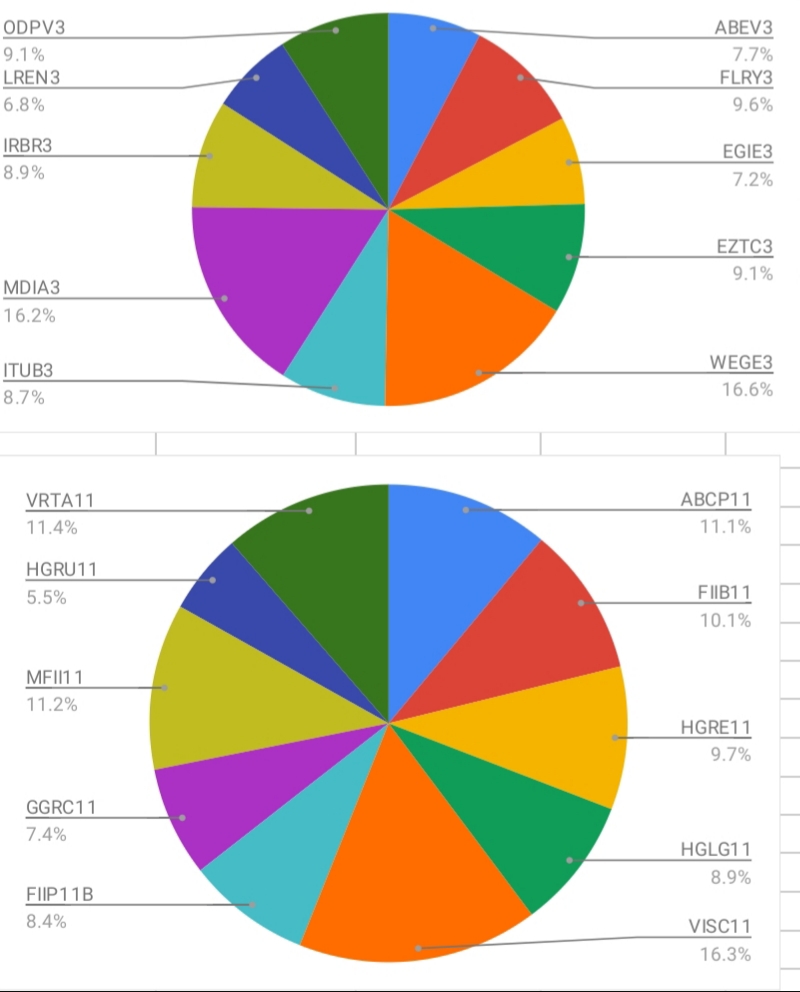

Pessoal, boa noite. Utilizando a parte “debate sobre carteiras” desse tópico, gostaria de opiniões sinceras sobre meus ativos.

Invisto para a aposentadoria desde 2016, tenho 10% em dólar e 30% em RF (tesouro IPCA e caixa em liquidez diaria)

O 60% restantes são 30% FII e 30% ações.

Tenho poucos meses de fórum e percebi que, comparado a vocês, sou bem conservador dentro da RV. Muitas blue chips e poucas small caps. Me vejo carregando todos esses ativos para longuíssimo prazo, mas estou totalmente aberto a sugestões. Atualmente meus aportes buscam que cada ativo tenha uma quantidade semelhante em reais (no final 10% em cada).

Já tenho 20 ativos, mas cada vez que passo um tempo aqui adiciono vários outros à minha “wishlist”. Não quero pulverizar a carteira e foco em reforçar ao máximo as posições, mas sempre coça para adicionar coisa novas…

Obri gado

gado

4 curtidas

Mudaria alguns ativos na carteira.

Em ações, ao meu ver tem muitos ativos que estão caros do pto de vista de valor. Com base nisso, pensaria na venda de ODPV, ABEV e WEGE. E compraria LOGG3, GGBR3, VALE3.

Também diminuiria a posição de MDIA ela metade, e compraria KROT3.

E trocaria ITUB por ITSA.

Nos FIIs a carteira está boa, só trocaria VRTA por OUJP, e FIIP por JSRE.

5 curtidas

Dólar não é investimento. Venderia, e, se tiver tempo, abriria uma conta no exterior, e compraria ações de lá. Se não tiver tempo para abrir conta e acompanhar o mercado americano, compraria Ivvb11 com esse dinheiro (é o onde SP500, em média tem ganho 7%aa em cima do dólar, para longo prazo acho muito bom.

Acho a proporção Ações 30%, FII 30%, RF 30% boa. Parecida com os meus percentuais.

Quanto às ações no geral acho que são boa, mas acho que está muito exposto em Mdia3 e Wege3

Os FII no geral são bons, alguns eu não acompanho.

2 curtidas

Muito obrigado pelas respostas.

A grande maioria do “dólar” já é IVVB11 (uma ínfima parte é dinheiro vivo, usado para viagens quando possivel).

Essa porção da carteira é, atualmente, hedge puro. Cheguei a cogitar dólar futuro para isso mas preciso estudar muito mais.

Essa concentração em WEG e MDIA são por ter começado os investimentos por essas empresas. Estou tentando equilibrar a carteira por meio dos novos aportes, sem precisar vender as ações. Mantive todas as cotas enquanto adicionava novas posiçoes.

Vocês tem contas em corretoras americanas? Penso muito em comecar em REITS num futuro próximo.

LOGG e GGBR são justamente as que mais me chamam a atençao atualmente. Vou cogitar vender ODPV pelo menos.

2 curtidas

O pessoal costuma abrir conta na TD Ameritrade, Drivewealth e na Interactive Brokers.

Pelo que sei a Drivewealth é a mais barata, mais fácil de abrir conta e lhe fornece acesso somente ao mercado americano (é uma corretora pequena e recente - 2008).

Já a TD Ameritrade não cobra taxa de manutenção de conta, mas a corretagem é em torno de U$$6,00 e é mais burocrática para abrir conta. É uma corretora grande e antiga (40 anos).

A Interactive Brokers cobra U$$10,00 de taxa de manutenção de conta, U$$1,28 de corretagem e também é burocrática para abrir conta. Ela deduz as corretagens cobradas no mês da taxa de manutenção e se ultrapassar o valor desta ela não cobra. Outra vantagem dela é que ela lhe dá acesso ao mercado internacional (Europa, Canadá, Austrália, Hong Kong etc). É uma corretora grande e antiga (40 anos).

Por fim, o que você deve analisar ao investir no exterior são os custos e a parte de tributação.

7 curtidas

Eu abri conta na Drivewealth. Fiz tudo o que precisa, só faltou enviar dinheiro e começar a comprar lá. Uma dica é, se julgar como vantagem, abrir a conta como sendo do tipo “joint tenants” Pois assim o dia que vc falecer seus herdeiros não precisam pagar impostos nos EUA. No site do viverdedividendos.org tem explicando melhor.

Sobre informações de Reit, stocks e estratégia de crescimento de dividendos, além do site acima tem o Sure dividend, link abaixo, que tem newsletter gratuita com bastante informação e alguns relatórios abertos para conhecer o trabalho deles. Acho bem legal pois mostram o crescimento das boas empresas, aume to dos lucros e tudo mais.

O link abaixo é da newsletter gratuita, mas eles tem planos com carteiras recomendadas.

http://www.signup.suredividend.com/?ref=8575d9fe6e

8 curtidas