Acredito que vale mais ainda… achei o resultado neutro/bom. Com aumento de atividades importantes. Manteria o valuation de antes da crise ou até aceitaria pagar mais.

Diferença principal foram as provisões, que podem ser revertidas se tudo correr bem. Acredito que o BR sobreviverá. E que eventualmente serão revertidas. As operações aumentaram.

A captação está mais barata, a demanda por $ está maior, o volume na mão dos Bancos também subiu…

Os bancos estão colocando o cliente para trabalhar para ele, e pagar. O covid está ajudando muito nisso.

Ligue os pontos…

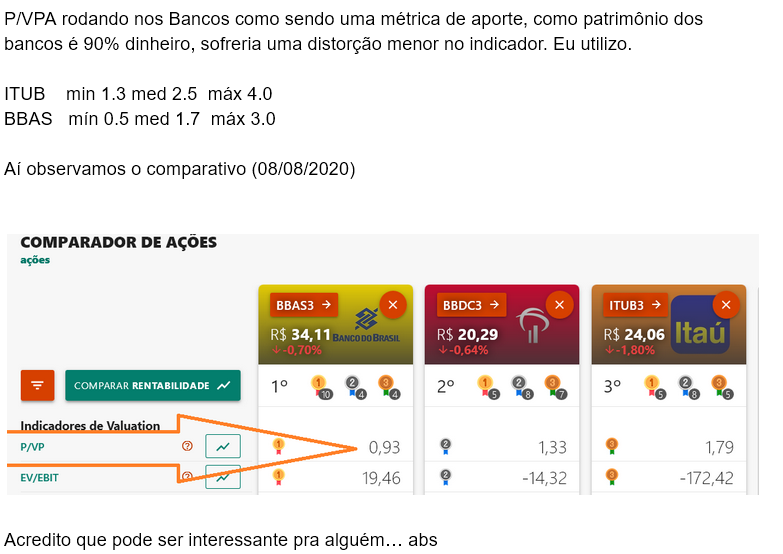

Eu estou com Banrisul, mas acho BB e outros (itau, bradesco, santander, abc) bancos extremamente atrativos.

Gosto de usar o valuation com dados de dez de 2019 p precificar e comparar os bancos… pq as provisões deixaram a comparabilidade distorcida. Ou então normalizar provisões.

nunca parou pra prestar atenção que em todos países em regimes de ditaduras, comunistas ou não, a mídia é toda deles?

não to falando de conspiração comunista, mas estou mostrando exemplos mais agravados de certos entes que não devem ter uma conexão tão próxima, para nosso próprio bem

Gostei do resultado.

Um pto interessante que chamou a atenção, foi a queda no PDD. Embora a empresa já venha fazendo altas provisões, uma boa parte disso tb se deve ao fato de ter uma boa parcela da carteira de credito voltada para consignado e agronegócio, que tem uma resiliencia maior

Agora o melhor de tudo, o ativo está muito barato.

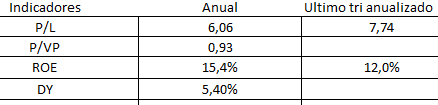

Empresa BBAS3

Cotação atual 34,11

Preço alvo pelo PSBe esta em 118,39 com potencial de crescimento de 247%

Pelo FCD, utilizando uma taxa de crescimento de médio de 0% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 84,69

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -14% p/ os próximos 5 anos.