tomara que vá abaixo dos 12,00 pra abrir posição, até março do ano que vem devem pagar dividendos extraordinários, difícil ser de menos de 1,00 por ação

6 curtidas

4 curtidas

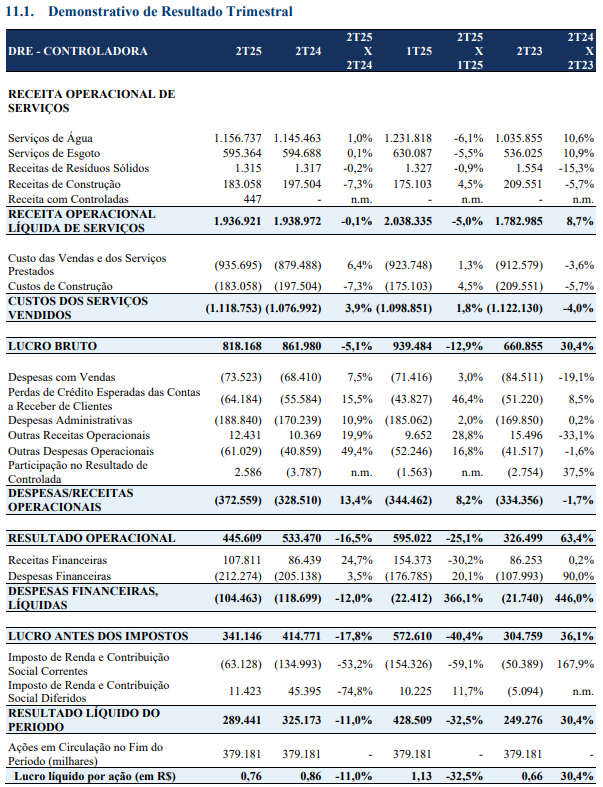

Copasa (CSMG3): 2T24.

A companhia apresentou números ligeiramente acima das estimativas, devido a um aumento no volume de água faturado e controle dos custos operacionais após consecutivos trimestres de expressiva evolução nesta linha específica. Entretanto, acredito que o resultado pouco contribui para a tese da empresa, visto que a atenção dos investidores deve estar voltada para a possibilidade, ainda que remota, de federalização da empresa — uma grande decepção, uma vez que o que se discutia a pouco tempo atrás era sua privatização. Junto ao resultado, a companhia anunciou também o pagamento de R$145 milhões em dividendos regulares referentes ao 2T24, correspondente à R$0,38 por ação, implicando em um rendimento em dividendos de 1,7%. Acredito que a cotação das ações deve seguir o fluxo de notícias referente ao seu processo de privatização ou federalização.

A Copasa reportou um incremento de receita líquida de 10,7% em relação ao 2T23, totalizando R$1,7 bilhão, impulsionado pelo reajuste tarifário do início do ano e por um aumento no consumo no 2T24 (+2,2% em água e +7,3% em esgoto).

Na parte de custos e despesas, o total somou R$1,17 bilhão, uma redução de 3,6% a/a. O principal responsável pela redução está nos custos relacionados ao PDV ocorrido no ano passado, no total de R$115 milhões. Excluindo esse efeito, teriamos um aumento de 6,6% a/a.

O endividamento líquido alcançou R$4,5 bilhões, com uma relação dívida líquida/EBITDA de 1,6x. No resultado financeiro, houve um resultado negativo de R$118 milhões (vs. -R$21 milhões no 2T23), aumento causado pela forte variação cambial observado nesse trimestre.

O EBITDA ajustado totalizou R$726 milhões, um aumento de 12,1% em relação ao 2T23, refletindo os maiores volumes e o reajuste tarifário. O lucro líquido foi de R$325 milhões, aumento de 30% com relação ao mesmo período do ano passado.

5 curtidas

Opa, mais um pingado jorrando da torneira ![]()

4 curtidas

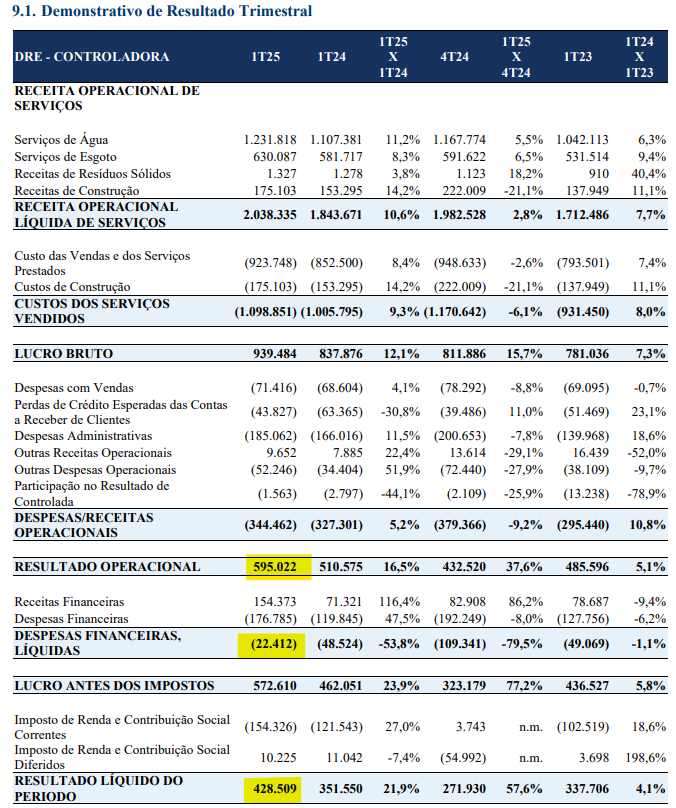

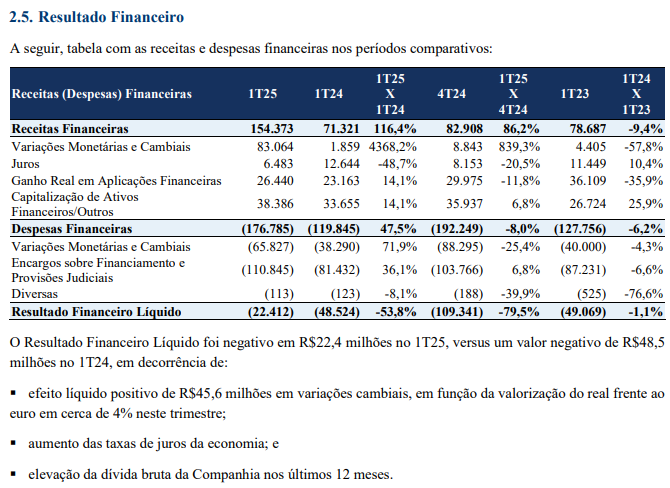

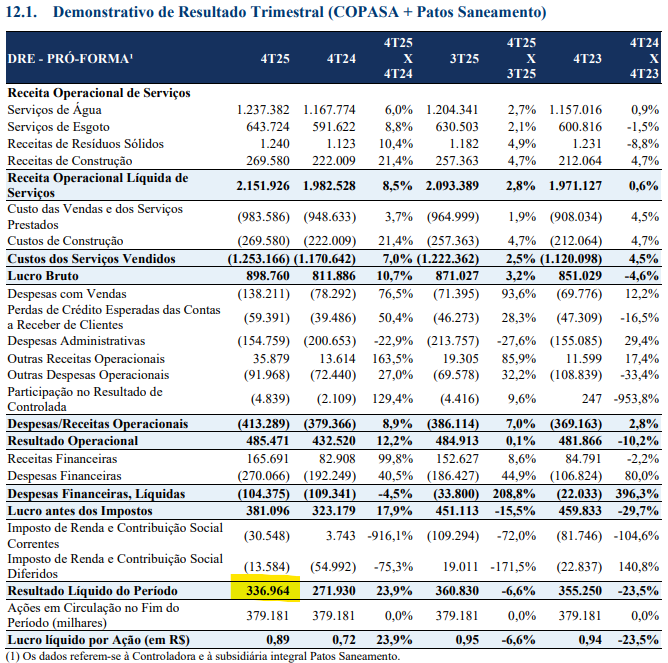

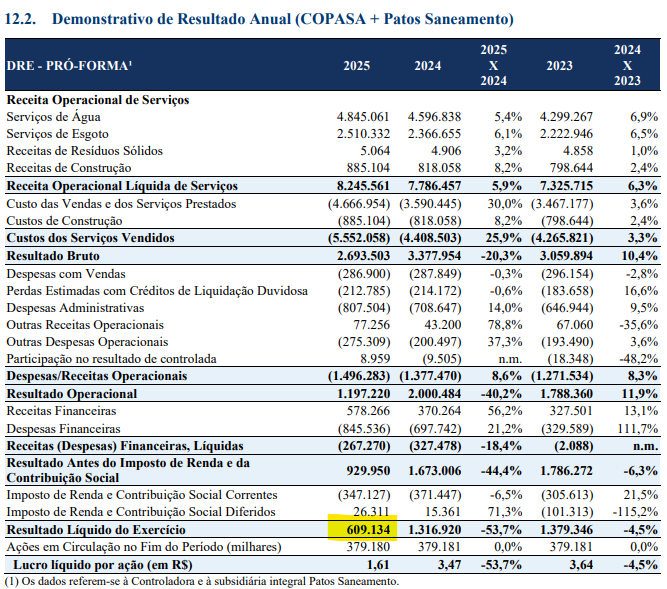

Resultado 1T25

Receita subiu, operacional subiu.

Importante observar resultado financeiro, que pode ser fator de desempate.

4 curtidas

Ainda não tenho opinião formada.

Operacional parece ter vindo bom.

Mas lucro anual não bate com a soma dos trimestrais.

Teve algum ajuste contábil, provavelmente por conta da constituição da Patos Saneamento, e eu não consegui entender ainda.

1 curtida