O asvid comenta da ENAT em um dos vídeos dele recentes, acho que o da PRIO. Parece que a Enat teve problemas operacionais, isso poderia explicar esse aumento do LC.

1 curtida

Segundo o relatório do 3t20, tiveram um problema no FPSO de Atlanta, mas não deixaram claro o motivo do aumento do LC.

É que parte dos gastos do FPSO se mantém com ou sem produção. Então se você fica um tempo parado o LC sobe, já que os custos caem menos que a produção.

1 curtida

Mesmo assim, o LC da empresa varia muito de trimestre para trimestre. No 1t20, mesmo com produção de 22,8 kbbl/d, o LC ficou acima de 20 e aqui ainda tem o risco de a perfuração em Sergipe não ter muito óleo, apesar de nos resultados informar que a empresa também está buscando investimentos em campos maduros.

Eu Quero Investir: 3R Petroleum (RRRP3) fecha contrato para aquisição de campos offshore; Enauta (ENAT3) compra FPSO.

https://www.euqueroinvestir.com/3r-petroleum-contrato-aquisicao-campos-offshore-enauta-compra-fpso/

Enauta para mim é o tipo de empresa que só entro com uma boa margem de segurança e que não faz o perfil de investidor de longo prazo. Não imagino os rumos da empresa estejam voltadas para o crescimento, mas tudo pode acontecer. Iniciei posição ano passado quando ficou bem descontada durante a pandemia e pretendo sair no momento mais oportuno.

1 curtida

Difícil acompanhar a Enauta: empresa muito parada, cheia de caixa e lenta demais para agir. Enquanto isso, PetroRio acelerou e a deixou comendo poeira.

Agora irá licitar o seu campo de Atlanta: 10 a 12 meses para achar um novo parceiro. Não entendo, mas tudo com ela parece mais lento. Difícil até cobrir… rssss

2 curtidas

Pois é, também acho. Esse mês acabei zerando minha posição na empresa.

1 curtida

Tenho participação em ENAT3, com essa alta do petróleo valor da empresa continua atrativo estou pensando em programar saida após publicação de datacom final de abril.

1 curtida

A empresa já disse que vai ter essa publicação em abril ou que vai pagar dividendos este ano?

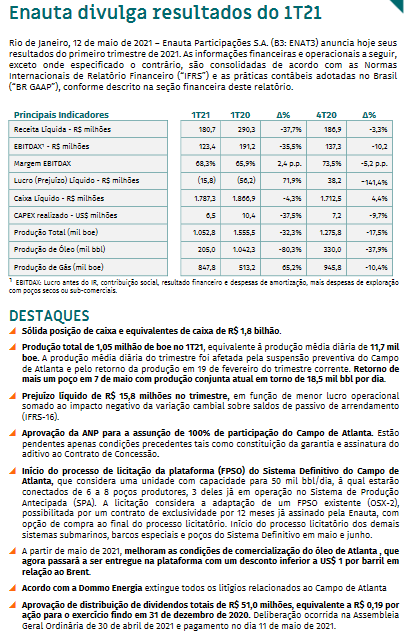

Dividendos minguaram: “Para o exercício de 2020, a Administração propôs dividendos totais de R$ 51,0 milhões equivalente a aproximadamente R$0,19 por ação.”

Quem sabe seja indício de que finalmente vão partir para novas aquisições de poços.

3 curtidas

Caixa de 1,7 bi e guidance de capex até 2022 de 0,8 bi…

Não entendi…

2 curtidas

Din Din!

Rio de Janeiro, 30 de abril de 2021

A Enauta Participações S.A. (“Companhia”, “Enauta”, B3:ENAT3) informa que, conforme deliberação da Assembleia Geral Ordinária realizada nesta data, serão distribuídos dividendos relativos ao exercício social encerrado em 31 de dezembro de 2020 no valor total de R$51.000.000,00, equivalente ao montante de R$0,19385609816 por ação, fazendo jus a tais dividendos a totalidade das 263.081.742 ações de emissão da Companhia, já excluídas as ações mantidas em tesouraria.

Os dividendos serão pagos tendo como base a posição acionária de hoje e, a partir de 03 de maio de 2021, inclusive, todas as ações serão negociadas ex dividendos. O pagamento dos dividendos será efetuado no dia 11 de maio de 2021

2 curtidas

caiu o padrão… kkkk

A empresa fez aquisições, celebrou acordos, por isso o valor dos dividendos pagos caiu e a cotação se valorizou em proporção maior ao que a empresa pagaria aos acionistas.

3 curtidas

É possível que isso seja ótimo sinal, a ver.

Algum entendedor de Enauta possui expectativas sobre o resultado do 1T21 dia 12/05/2021?

2 curtidas