A Companhia de Bebidas das Américas (AmBev ou ainda Ambev) é uma empresa de capital aberto brasileira, produtora de bens de consumo.

1 curtida

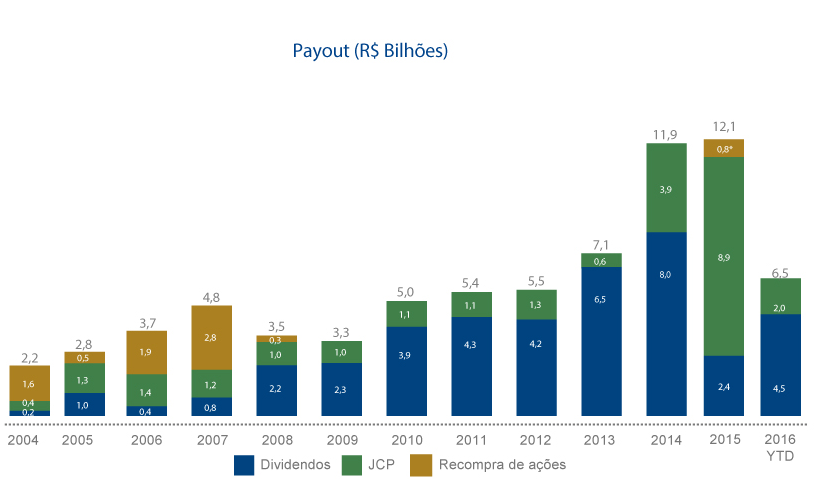

Exemplo típico de uma ação com ex característica “crescimento” e agora passou a caminhar um pouco mais como “dividendos”.

É natural esse movimento pois nenhuma empresa cresce para sempre ou até o infinito, chegará um momento de estagnação deste crescimento onde seus lucros ao invés de reaplicado será repassado aos acionistas. Veja abaixo a evolução dos Proventos da ABEV3.

2 curtidas

A Merrill andou pelos bares. O que ela ouviu foi ruim para a AmBev

Geraldo Samor

Os analistas da Merrill Lynch foram aos supermercados e bares de São Paulo. Nas gôndolas e nas mesas, viram as marcas da Ambev sob pressão.

"Nossa principal conclusão é que a AmBev aumentou os preços da cerveja no canal on-premise (bares e restaurantes) em 8%-12% desde setembro, enquanto no canal off-premise (os supermercados), os preços subiram apenas 7%, em média, abaixo da inflação recorrente de 8,5%. Além disso, os concorrentes não seguiram a Ambev, uma vez que os preços de Kirin caíram 9% e ficaram estáveis na Petropolis.”

Em outras palavras, num ano que tem se provado uma tempestade perfeita, a Ambev está focada em rentabilidade, e está disposta a perder participação de mercado em troca disso. Aliás, os analistas dizem ter notado que outras cervejarias, principalmente a Kirin, continuam a ganhar espaço nos bares.

A Merrill também ouviu dos donos de bares que ainda não há sinais de recuperação no consumo, e que os volumes estão menores do que no ano passado.

Segundo o Sistema de Controle da Produção de Bebidas (Sicobe), a produção de cerveja no Brasil caiu 3,7% em novembro, em volume, em relação ao mesmo mês do ano passado — o que dá, segundo a Merrill, um volume abaixo da média dos últimos cinco anos para o mês. Até agora, no quarto trimestre, a queda é de 5% na comparação com o mesmo período do ano passado.

Para os investidores, a questão é se essa fraqueza é passageira (e ligada à crise econômica) ou estrutural, o que significaria que a Ambev terá que ceder no preço se quiser voltar a crescer.

A conclusão dos analistas: “Embora acreditemos que as margens de cerveja da Ambev no 3T16 bateram no piso e que a concorrência agressiva não é sustentável a longo prazo, acreditamos que a capacidade dos consumidores de aguentar novos aumentos de preços reais [acima da inflação] é reduzida depois que os preços da cerveja subiram por muito tempo acima da inflação.”

Por via das dúvidas, a Merrill reduziu o preço-alvo da Ambev de R$22 para R$19,50. A ação fechou ontem a R$16,30.

O apelo do suco natural: investidores bebem tudo que aparece

Geraldo Samor

Duas transações envolvendo fabricantes de sucos na última semana mostram o apetite de investidores estratégicos e financeiros por marcas de produtos saudáveis.

Na primeira, a Gávea Investimentos comprou uma participação minoritária na Natural One, fundada por Ricardo Ermírio de Moraes, cuja família era dona da Citrovita antes de fundi-la com a Citrosuco.

Segundo a repórter Tatiana Bautzer, da Reuters, que deu a notícia com exclusividade, Moraes manteve negociações com a Coca-Cola, a Ambev, a inglesa Britvic e mais dois fundos de private equity.

A preferência de Moraes era vender todo o capital da empresa para um investidor estratégico, mas a Coca e a Ambev abandonaram o processo mais cedo, sem disposição de pagar o ‘valuation’ de cerca de US$ 150 milhões ambicionado pelo empreendedor.

No mercado de sucos, a maior parte do resultado geralmente fica nas mãos do fabricante de polpa e da TetraPak, cuja embalagem detém quase um monopólio naquele segmento.

Além de apostar em misturas proprietárias, o grande diferencial da Natural One foi desenvolver uma embalagem mais barata, de plástico transparente, que permitiu à nova marca se rentabilizar apesar de ainda não ter escala.

Na outra transação, anunciada nesta terça, a Britvic — fabricante britânica de bebidas que engarrafa a Pepsi no Reino Unido — comprou a Bela Ischia por R$ 218 milhões.

Fabricante de sucos prontos e concentrados, a Bela Ischia é pouco conhecida na maior parte do País e tem presença mais forte no Rio de Janeiro e em Minas Gerais. A empresa faturou R$ 160 milhões nos últimos 12 meses, e teve um lucro antes de juros, impostos, depreciação e amortização (EBITDA) de R$ 18,5 milhões.

Para Britvic, trata-se de aumentar sua presença no Brasil, onde a companhia entrou em setembro de 2015 ao pagar R$ 580 milhões pela Empresa Brasileira de Bebidas e Alimentos SA, dona das marcas Maguary e Dafruta.

Apesar da sede dos investidores, nem todos os sucos são criados iguais. “O mercado de sucos anda muito competitivo e as marcas do segmento néctar vem sofrendo muito, com margens baixas e volumes em queda,” diz uma fonte do setor. “Tanto a Natural One quanto a Bela Ischia são 100% suco e sem açúcar adicionado. São produtos de nicho, o único segmento que vem crescendo e com margens boas."

A tendência das grandes empresas de bebidas de buscar um portfólio mais saudável começou quase 10 anos atrás, quando a Coca-Cola fez um cheque de US$ 4,1 bilhões pela Vitaminwater, uma marca de água aromatizada nos EUA.

Mais ou menos na mesma época, a Coca e sua engarrafadora no México, a Coca-Cola FEMSA, compraram a Jugos del Valle por cerca de US$ 380 milhões.

De lá pra cá, a corrida em direção a produtos saudáveis só cresceu e, mais recentemente, em dezembro de 2015, a Leão Alimentos, sociedade entre a Coca e seus engarrafadores no Brasil, comprou a Verde Campo, fabricante de iogurtes, queijos e bebidas derivadas de leite.

Em abril de 2016, a Ambev marcou sua entrada no mercado de sucos ao comprar a marca do Bem, que produz sucos, chás embalados e barras de cereais.

Alívio na indústria: Senado resolve impasse sobre ICMS

Geraldo Samor

Happy hour: Relatório do CS tira Ambev da geladeira

Natalia Viri

O Credit Suisse hoje elevou a recomendação da Ambev de ‘neutra’ para compra’, oferecendo a narrativa que faltava para a ação da empresa sair de sua longa hibernação e finalmente se juntar ao rali que tomou conta da Bolsa.

O relatório tirou o papel da geladeira: a uma hora do fim do pregão, a ação sobe mais de 4%, entre as maiores altas do Ibovespa e seu melhor pregão em mais de um ano.

2 curtidas

Bom dia , sou novo no mercado,achei ótimo as dicas e informações que dão aqui. Minha intenção é comprar papéis de boas empresas e aportar todo mês pra acumular patrimônio e justamente algumas que estou analisando está no ranking do mês aqui. Acha uma boa hora pra comprar alguns papéis da ambev nesse momento? visto que pretendo comprar GRND3,ABCB4,ITSA . O que acha desses papéis pra começar? Pretendo estudar também os FIIS. Desde já obrigado.

1 curtida

Seja bem vindo!

Pensando a longo prazo, sem dúvida são todas boas empresas.

No curto prazo talvez seja melhor esperar alguma realização no IBOV para fazer as compras, visto que a maioria das empresas subiram muito no curto prazo. Se fosse pensar hoje em compra, pensaria mais em BBSE3 e MPLU3, que ainda não tiveram esta alta forte igual as demais.

Muito obrigado, vou na sua dica. Estava estudando essas também , e a minha intensão é longo prazo.

Nossa é fantástico o que vocês estão fazendo aqui , a plataforma, blog , etc. enfim vou aproveitar tudo que oferecem aqui e me aprofundar nos estudos.

2 curtidas

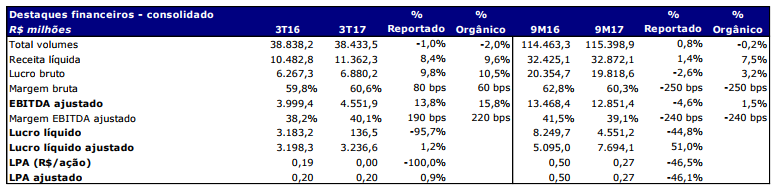

ABEV3 - 3T 17

Ótimo resultado, com um bom crescimento de 14% no EBITDA frente ao mesmo tri do ano anterior. A última linha que veio bem fraca, do lucro líquido, devido a um impacto não recorrente no imposto de -2.974 milhões, por conta da adesão a um programa de regularização tributária.

1 curtida

3 curtidas

2 curtidas

2 curtidas

@cadu, você acredita em uma entrada na ambev em qual faixa? estive analisando na casa dos 16,00, qual é a sua opinião?

1 curtida

Acredito que em torno de 15,50 fica atrativa.

cadu eu cheguei em 15,30… e um pouco por analise gráfica acho que ela deve chegar nessa faixa (não tentando acertar o fundo mais entre 15,30 a 15,50), porém não consegui fazer pelos métodos de PSBe e por fluxo de caixa… acabei utilizando o P/L e o LPA, foi a mesma métrica que você utilizou?

1 curtida

Eu usei o P/l e cheguei em 13… posso ter errado, vou conferir depois.

Na verdade foi mais pelo gráfico. Do pto de vista de valor ela é cara demais.

Empresa ABEV3

Cotação atual 16,93

Preço alvo pelo PSBe esta em 10,43 com potencial de crescimento de -38%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 10,84.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 28% p/ os próximos 5 anos.

4 curtidas

Olá todos! Sou novo na bolsa e, em Junho/18, comprei ABEV3 a R$ 18,21 porque acho ela uma excelente empresa e sempre com bons lucros. Porém, nos últimos 6 meses ela só vem caindo e não entendi o motivo.

Alguém saberia dizer o porquê ou me passar algum material que possa ajudar a entender melhor?