Olá! Recentemente fiz uma análise na empresa AERIS e me pareceu vantagem pegar um valor considerável dela pensando a “LONGO PRAZO”. Queria saber do pessoal daqui, o que acham dessa empresa? Ela vem tendo quedas, essas quedas podem ser influencia da pandemia, acham que ela tem potencial para crescer e se tornar referencia?

1 curtida

Se você já entrou, agora acho que tem que ter sangue frio e esperar para sair no zero-a-zero ou mesmo no lucro, se seu PM está baixo.

Energias alternativas (eólica, solar, maremotriz, etc.) no mundo representam muito pouco, mesmo.

Eu pensaria muito, mas muito mesmo, antes de entrar numa empresa deste tipo.

Se fosse para eu entrar em algo diferente no setor de energia seria em Urânio (energia nuclear), por exemplo. Já comentei sobre energia nuclear antes aqui no fórum e ontem li que tem ativos nesta área que subiram muito nos últimos tempos.

Olhando no gráfico semanal ela está caindo.

Olhando no gráfico diário ela está caindo.

Topos descendentes e fundos descendentes.

Se fosse eu, nem teria entrado. Se tivesse entrado eu ficaria quieto para ver para onde vai.

1 curtida

Pois então, entrei com 1 lote, ainda estou perdendo pouco, eu estava confiando na empresa mas saiu notícias de que acionistas do bloco de controle venderam milhões em ações da empresa, e isso me preocupou pois o valor das ações vai cair apenas por ter essa notícia, e vai cair tb por estar indo mal. Estou pensando em sair agora e perder pouco sendo que posso recompensar em outros lados, do que segurar e ver meu dinheiro virar tão pouco a ponto de aceitar virar pó

Não faz o menor sentido esse pensamento de esperar para sair no 0x0 ou ficar amarrado pelo preço médio.

concordo, mas qual o seu pensamento sobre isso? o que faria neste caso?

Atualiza seu modelo com o último resultado e veja como fica o preço calculado. No geral o primeiro ano não influencia tanto no cálculo.

1 curtida

A empresa é boa e tal, mas não valia 14 reais. Se for pra segurar é por acreditar no futuro da empresa, não por achar que volta a bater 14 reais em breve…

2 curtidas

Estudei um pouco hoje a tarde, e acho que 14 não é nenhum absurdo.

Algum crescimento, com efeito de alavancagem operacional tem-se fácil EV/EBITDA < 10. Isso para empresa de crescimento é bastante baixo.

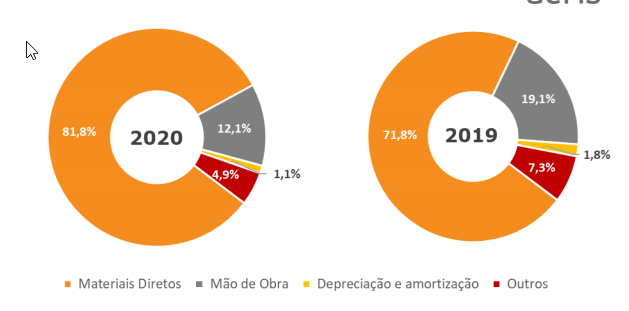

Por que vc acha que ela vai alavancar? Olha os custos dela.

Com a produção dobrando (expectativa até 2022 max) uma delas é justamente a melhora de preço de material por volumes maiores.

Um outro bônus seria caso reduza, proporcionalmente, as vendas no mercado interno.

Na vdd nem precisa melhorar margem na MP como havia pensado. Mudei aqui na planilha de 70 (que havia considerado inicialmente, pouco abaixo de 2019) para 82 (pouco acima desse tri) e não há impacto muito grande,

O ponto está no giro, a sensibilidade aqui está bem maior (se não errei).

Vou tentar alinhar o formato com a planilha do sr_fouquet

Espero q vc esteja muito certo, ate pq sou acionista. Mas tenho dificuldade em ver a margem melhorando mt por conta de redução de custo de materia prima

Não precisa melhorar margem

to interessado em comprar, agora que ficou depreciada