Vou dar dois exemplos, mas isso ocorre na maioria absoluta dos FIIs de tijolo.

KNRI:

rendimento médio pago em 2011: R$0,70.

rendimento médio pago em 2019 (não usei 2020, para não ter alegação de Covid): R$0,74

Atualização de R$0,70 no período de 01.07.2011 a 01.07.2019: R$1,12 (IGPM) e R$1,10(IPCA)

queda real do rendimento pago entre 2011 e 2019: 34% (medido pelo IGPM) e 33% (medido pelo IPCA).

HGLG:

rendimento médio pago em 2011: R$0,81.

rendimento médio pago em 2019 (não usei 2020, para não ter alegação de Covid): R$0,75

Atualização de R$0,81 no período de 01.07.2011 a 01.07.2019: R$1,30 (IGPM) e R$1,27(IPCA)

queda real do rendimento pago entre 2011 e 2019: 42% (medido pelo IGPM) e 41% (medido pelo IPCA).

Conversei com alguns “entendidos” e tentaram me convencer de que o mercado de imóveis é cíclico e que a década foi ruim. Isso é conversa fiada. No “mundo real”, fora dos FIIs, todo mundo que tem imóvel para alugar conseguiu reajustar legal entre 2011 e 2019.

O problema dos FIIs é o claro e evidente conflito de interesses entre administração e cotistas.

Fazem um monte de emissões abaixo do cap rate atual, ralando o cotista, somente para ganharem mais taxas.

Tem que parar para olhar com calma, mas das vezes que calculei o IFIX na média ganha tranquilamente da inflação. Tem que levar em conta o ganho de capital também antes de cravar uma afirmação assim

Mas concordo que FIIs são veículos meio bostas de investimento, se eu tivesse seria só uns 5-10% da carteira

Peguei aqui a cotação mais antiga que tenho do IFIX no gráfico (03.09.2012): 1.515

Ifix no fechamento de ontem: 2.855

Valorização: 88%

IGPM: 86%

IPCA: dá menos, mas ainda não tem para dez/2020.

A questão é que o investidor típico de FII tem o perfil mais voltado para rendimentos mensais e não para ganho em trade.

Teve muita gente, lá pelos idos de 2011, que pegou dinheiro e meteu em FIIs, fazendo conta de quanto iria render por mês. O fumo foi grande. Não chegou sequer a conseguir igualar a inflação. Os rendimentos, da maioria esmagadora dos FIIs, perderam de lavada para a inflação.

Ainda tem gente que tem a coragem de entrar em FII que cobra taxa de performance sobre o CDI.

O conflito de interesses entre administração e cotistas acaba com o rendimento dos FII.

Há alguma semelhança com fundos de ações. Ótimo para os gestores.

O Rendimento médio dos FIIs vem caindo porque toda emissão feita numa época de Selic menor faz com que o preço dos imóveis suba e diminui o cap rate das novas aquisições… Pra mim o fato de que o rendimento dos Fiis de tijolos seria “Real” e sempre reajustado pela inflação embora pareça fazer sentido, historicamente não se mostrou verdade…

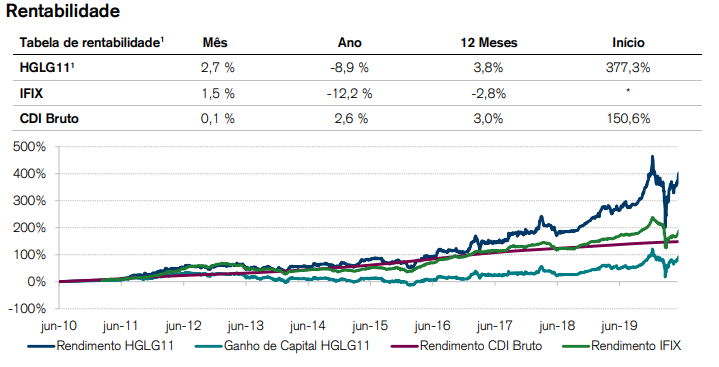

Agora, a rentabilidade só comparando o crescimento de rendimentos não parece ser completa pra mim… teria que levar a valorização da cota em conta também… coloquei o gráfico do relatório dos dois fundos que você citou, mas tem que ressaltar que são dois fundos que sabemos a posteriori que deram certo… E que dificilmente vamos ter valorizações expressivas nos FIIs com a selic no patamar atual.

Sempre dá para ficar escolhendo faixa onde perde da inflação, em 2011 e 2012 o IFIX foi muito bem com a queda de juros. Se a gente excluir 2020 como ano totalmente atípico, novamente volta a ganhar

O ganho anualizado do IFIX tinha boa folga para o IGPM, ainda tem alguma. Claro que esses índices são tudo um monte de teoria, ninguém tem o IFIX e a inflação de ninguém é o IGPM exatamente. Mas morrer lutando nessa tese de que FII perde da inflação é um pouco demais, por mais que haja um monte de questionamentos válidos quanto aos ativos

A questão é que se, em 2010, a pessoa pegasse o dinheiro e tivesse comprado um imóvel em vez de colocar em FII, ela teria se saído melhor do que nesses dois fundos, que são fundos que, como você disse, deram certo.

Os imóveis valorizam-se tanto ou mais do que os FIIs. No “mundo real”, fora dos FIIs, o reajuste do aluguel dos imóveis teve valorização real, ao passo que os rendimentos dos FIIs tiveram perda real.

Preciso estudar mais, mas minha inclinação atual é entender que FII é quase a mesma bomba que fundo de ações. Ótimo para os administradores e ruim para o cotista. De um modo geral (o HGLG recentemente passou a ser exceção nisso), o percentual da receita dos FIIs que é comido pela administração aumenta ano após ano e o rendimento pago aos cotistas cai em termos em reais e, na maioria das vezes, até mesmo em termos nominais.

Eu não defendi tese de que FII perde da inflação.

Eu apenas disse, e isso é fácil de comprovar, que, na maioria esmagadora dos FII de tijolo, os rendimentos pagos aos cotistas não conseguem acompanhar a inflação.

Mais grave ainda: em grande parte dos casos, ocorre queda até mesmo nominal dos rendimentos pagos.

É preciso verificar se a média dos FIIs na houve split da cota e tb considerar a inflação e taxas de juros. É comum achatar rendimentos e ainda sim o FII valorizar a cota…

Então você tb deve analisar a valorização da cota e somar com os proventos…

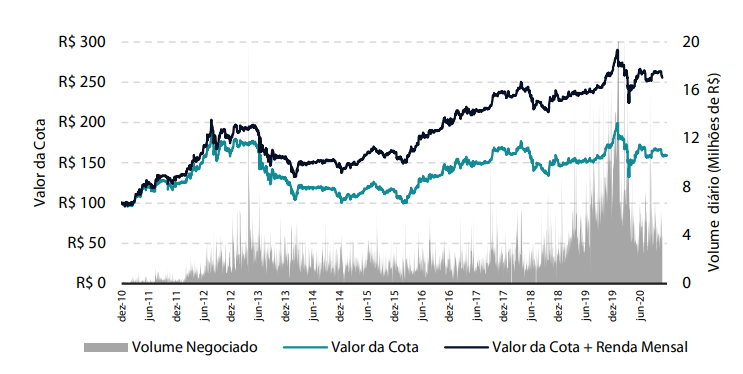

Investir em tijolo precisa ser no longo prazo e aproveitar certas janelas para aportar… HGLG ficou por um bom tempo em 169 e chegou até 163… agora está em 180… e pode ir a 190 pode… mas se você pega a 190 aí fica dificil… Eu nao compraria neste preço… es estou aguardando um pouco para ver se vendo e coloca outro fundo mais dentro da realidade…

Eu sei que eu moro num lugar melhor, e pago menos aluguel do que pagava em 2011, mas minha cidade é bem atípica (Macaé)… Sei de algumas pessoas que tiveram o mesmo caso em outras cidades, mas com horizonte de tempo menor (3 ou 4 anos)… Fico com impressão que o IGPM vale dentro de um contrato de inquilinato, mas se ele for reincidido nem sempre o locador consegue passar ele para frente.

O problema é que se você pegar de 2011, acho que até o IBOV esta perdendo pro IGPM. Você poderia escolher as ações pra análise, mas seria de novo o viés do sobrevivente em ação. Vou procurar aqui um estudo que eu tinha que comparava os indices.

Pra mim, eu invisto em FIIs principalmente porque são mais uma classe de ativos que eu consigo entender e que pra mim está sujeito a diferentes riscos que as ações (nem todos são diferentes, mas alguns são específicos de cada classe). Prefiro FIIs do que imóveis diretamente porque com meu patrimônio eu não conseguiria diversificar, ficaria com uma parte relevante do patrimônio preso num investimento.

Ter imóveis para alugar tem lá seus problemas que para serem resolvidos tem um custo que abate o rendimento.

Entendo que se você tiver uma quantidade razoável de imóveis, digamos uns 20, a coisa fica diversificada e os mais problemáticos são salvos pelos menos problemáticos.

Já contei uns pedaços da minha vida em outros posts.

Vejamos a seguinte parte: Em 2013, 2014 e 2015 eu aluguei uma casa e pagava R$2.000,00 ao mês.

Nunca foi aumentado porque se aumenta o inquilino pode sair. No meu caso a dona da imobiliária me conhece, embora não sejamos amigos ela sabia que eu não ia dar problema.

Depois que saí a casa ficou vazia por uns seis meses. Acredito que ela tentou alugar por R$2.000,00 e não conseguiu, por fim, a imobiliária alugou por R$1.600,00 para uma república de estudantes que deram uma boa detonada no visual e em parte do funcional da casa. Ainda estão lá, mas se negam a consertar os estragos, o caso foi para na justiça e ainda tramita.

Também tem o problema da liquidez. Tenho amigos que aposentaram-se e mudaram para outra cidade e estão vendendo as respectivas casas. Alguns venderam rápido, dentro de uns seis meses, outros já faz uns três anos e ainda não venderam. Aí tem problema de depredação, de manutenção, etc. Tem o problema de invasão. Lembrem-se do MTST, assemelhados e oportunistas.

Enfim, imóvel físico tem lá seus problemas também e que diminuem o rendimento. Ia me esquecendo da taxa da imobiliária.

Eu tenho só um imóvel alugado e já me deu mais dor de cabeça do que eu acho que valha a pena. Tenho outro imóvel parado, que precisaria reformar pra alugar, mas quando penso no investimento, na dor de cabeça de lidar com a reforma e na outra dor de cabeça de lidar com inquilino (mesmo via imobiliária), desanimo. Tá parado já faz anos. Tô pensando em dar um tapa e usar de oficina/mancave, tacar minhas ferramentas lá e usar de local de hobby. Mas aí podem roubar minhas ferramentas…

Eu tenho um lote no interior que não me dá trabalho nenhum área boa, mas se tivesse a cabeça de hoje estaria em algum ativo que posso liquidar quando quero…

Neste caso nem reclamo funciona como um ativo físico caso alguns doentes mentais queiram promover essa agenda de great reset…

Mas vejo imóvel proprio como casa propria ou terra na zona rural… que vc está vivendo ali e desfrutando…

Agora se entupir de imovel precisa ter visão de mercado e gostar…

Minha opinião é que em termo de imóvel depende do tipo ,localização e cidade . Comprar terreno comercial e bem localizado com uma boa negociação é um excelente investimento. O residencial esqueça ! Compre somente para seu uso pessoal . Quanto a FIIs a grande vantagem é o zero estresse , bom para quem pensa em renda passiva e não vejo bem atrativa para crescimento de capital .

Tenho umas casas alugadas (já faz um bom tempo) muitas vezes eu não consigo repassar nenhum reajuste (precisa nem ser igpm) se subir um pouco, perco o inquilino ou demoro a locar (pensar em reajuste aluguel por igpm ou ipca não dá certo) muitos moradores não tem este reajuste nos salário e não conseguem bancar o aluguel.

Tem problema com reformas/ atraso de aluguel/ inquilino sai e deixa débito de alguma coisa ou algo quebrado.

Fii pode não ser o melhor dos mundos, mas a tranquilidade e um retorno no mínimo decente faz com que eu tenha um sono bem tranquilo

Além disso tem a liquidez e não paga irpf pelo rendimento nem o corretor. Agora se a pessoa conseguir um financiamento bancário e o imóvel for bom e pague pelo menos 70% do financiamento por si só. Acho que vale mais a pena comprar o imóvel físico.

Estava começando a pensar sobre isso, mas como tenho pouco tempo de bolsa e 2020 foi um ano atípico, que qualquer decisão minha a respeito seria precipitada.

Mas o problema é que se você comprar um só, que é a realidade da maior parte do pessoal, você tem que ter certeza de o imóvel ser bom… porque se for um só você não tem muita margem pra erro