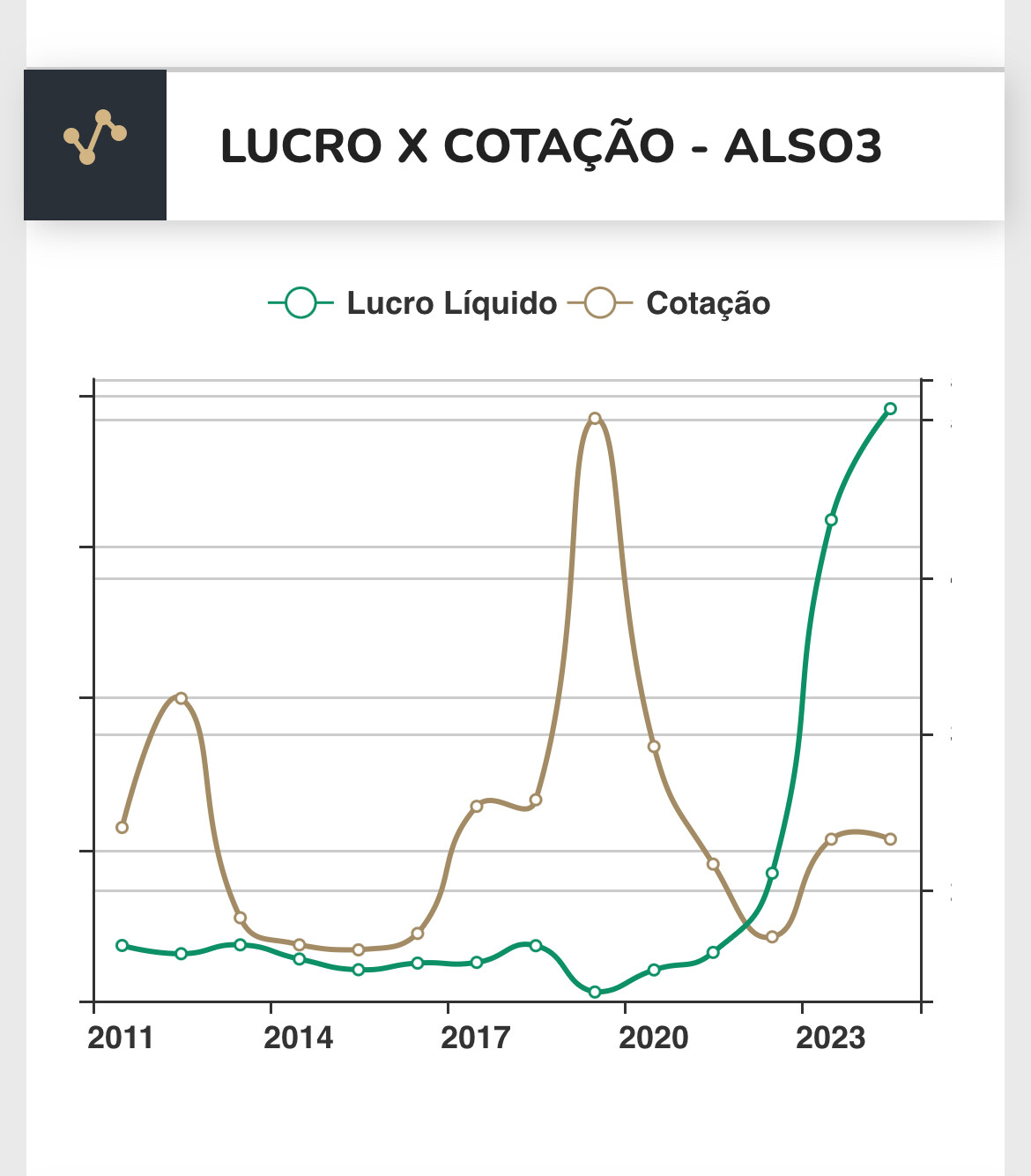

Como não achei um tópico aberto , estou criando um sobre ela , principalmente diante da assimetria que atualmente ela se encontra entre cotação e o lucro .

1 curtida

Qual a pegadinha ![]() … cotação subiu bem , mas diante do que tem apresentado com a reciclagem dos ativos tem tudo pra que o lucro continue nessa crescente . Assim, ela não estaria cara mesmo na cotação atual .

… cotação subiu bem , mas diante do que tem apresentado com a reciclagem dos ativos tem tudo pra que o lucro continue nessa crescente . Assim, ela não estaria cara mesmo na cotação atual .

Mercado não eh burro pra não ver essa assimetria , então , qual a pegadinha ?

2 curtidas

Tem uns números estranhos lá no site Fundamentos.

Por exemplo: A margem líquida está muito maior do que a margem bruta.

https://www.fundamentus.com.br/detalhes.php?papel=ALOS3

1 curtida

Acho que alguem aqui assistiu ao video do nigri de hoje heheh (tambem fiquei curioso)

3 curtidas

Alguns desses youtubers ainda vale a pena o cara acompanhar as análises…. volta e meia eles citam uma ação que não disparou e que vale a pena da uma conferida .

Infelizmente a maioria, que faziam análises bem aprofundadas, pararam de fazer vídeos.

2 curtidas

ALOS3, alguém estuda/ tem na carteira?

==>

Análise Fundamentalista Completa – ALOS3 (ALLOS)

Visão Geral

A ALLOS é hoje a maior plataforma de shopping centers do Brasil, resultado da fusão entre a antiga Aliansce Sonae e a brMalls. A companhia possui participação em dezenas de shopping centers espalhados pelo país, com forte presença em regiões metropolitanas e centros de consumo relevantes.

O diferencial competitivo da ALLOS não é apenas possuir imóveis de qualidade, mas operar um ecossistema integrado de varejo, mídia, entretenimento, eventos e serviços financeiros voltados aos lojistas.

Moat (vantagem competitiva)

- Portfólio diversificado e difícil de replicar.

- Shoppings localizados em regiões de alta densidade populacional.

- Poder de negociação com grandes varejistas.

- Escala operacional superior à maioria dos concorrentes.

- Capacidade de capturar crescimento tanto do varejo físico quanto de receitas digitais e de mídia.

Como a empresa ganha dinheiro

A receita da ALLOS vem principalmente de:

1. Aluguel das lojas

- Aluguel mínimo.

- Aluguel percentual sobre vendas.

- Renovações contratuais.

2. Receita de estacionamento

- Fonte relevante de caixa.

3. Mídia e publicidade

- Painéis digitais.

- Eventos patrocinados.

- Ativações de marcas.

4. Serviços aos lojistas

- Marketplace.

- Programas de fidelidade.

- Dados e inteligência de consumo.

5. Comercialização de participações imobiliárias

- Venda de participações em ativos maduros quando há oportunidade.

Principais Ativos

Os ativos mais importantes são seus shopping centers.

Entre os destaques estão participações em empreendimentos premium e dominantes em suas regiões.

Características desejáveis:

- Alto fluxo de consumidores.

- Baixa vacância.

- Capacidade de reajuste dos aluguéis pela inflação.

- Terrenos valorizados.

Além dos imóveis, a empresa possui:

- Banco de dados de milhões de consumidores.

- Plataforma de mídia própria.

- Relacionamento com milhares de lojistas.

Ativos de Risco

Exposição ao varejo

Se o consumo desacelerar, lojistas vendem menos e a capacidade de reajuste dos aluguéis diminui.

Shoppings secundários

Alguns ativos podem ter menor poder de precificação que os empreendimentos premium.

Valor imobiliário

Parte relevante do valor da empresa está baseada na avaliação dos imóveis.

Mudanças estruturais no varejo podem impactar esse valor.

Saúde Financeira

Os números mais recentes mostram uma empresa bastante sólida. (Análise de Ações)

Margem EBIT:

- Entre 52% e 56%. 26% e 35%. Cerca de 6% a 7%. posição financeira tão confortável. os crescentes

A companhia vem distribuindo volumes relevantes de dividendos e JCP. trajetória futura da Selic.

Concorrentes

Os principais concorrentes são:

- Iguatemi

- JHSF (segmento premium)

- SYN Prop & Tech (alguns ativos comerciais)

Comparação rápida

| Empresa | Qualidade dos ativos | Crescimento | Dividendos |

|---|---|---|---|

| Multiplan | Excelente | Médio | Médio |

| Iguatemi | Excelente | Médio/Alto | Médio |

| ALLOS | Muito Boa | Médio | Alto |

| JHSF | Premium | Alto | Baixo |

Minha Avaliação

Nota dos Fundamentos: 8,5 / 10

O que gosto

![]() Escala nacional

Escala nacional

![]() Caixa líquido

Caixa líquido

![]() Ativos imobiliários de qualidade

Ativos imobiliários de qualidade

![]() Dividendos relevantes

Dividendos relevantes

![]() Beneficiária natural de um ciclo de queda de juros

Beneficiária natural de um ciclo de queda de juros

O que me impede de dar nota 10

![]() ROE ainda modesto

ROE ainda modesto

![]() Crescimento estrutural mais limitado que empresas de tecnologia ou infraestrutura

Crescimento estrutural mais limitado que empresas de tecnologia ou infraestrutura

![]() Dependência significativa da economia doméstica

Dependência significativa da economia doméstica

Veredito Final

Para um investidor de longo prazo que busca:

- geração de caixa,

- dividendos,

- proteção parcial contra inflação,

- e exposição a ativos reais,

ALOS3 é uma das melhores teses do setor imobiliário listado na bolsa brasileira atualmente.

Se eu tivesse que posicioná-la dentro do setor de shopping centers hoje, colocaria:

- Multiplan — qualidade máxima dos ativos.

- ALLOS — melhor combinação entre valuation, dividendos e escala.

- Iguatemi — ativos premium, porém geralmente negociando a múltiplos mais exigentes.

Para horizonte de 10+ anos, considero ALOS3 uma empresa de alta qualidade, risco moderado e boa capacidade de geração de riqueza, especialmente em um cenário de queda estrutural dos juros no Brasil.

==>

Sim. Como a ALLOS é uma empresa de shopping centers, a composição das receitas varia um pouco trimestre a trimestre, mas podemos utilizar uma estrutura bastante próxima da realidade observada nos últimos anos.

Como a ALLOS ganha dinheiro (% da receita)

| Fonte de Receita | % Aproximado |

|---|---|

| Aluguel mínimo das lojas | 45% |

| Aluguel percentual sobre vendas | 12% |

| Estacionamentos | 14% |

| Mall & Mídia (publicidade, eventos, merchandising) | 8% |

| Taxa de administração e serviços | 6% |

| Receita de cessão de direitos (luvas) | 5% |

| Outras receitas | 10% |

Consolidando

Receitas imobiliárias recorrentes

- Aluguel mínimo: 45%

- Aluguel percentual: 12%

- Luvas: 5%

Total: ~62%

Essa é a parte mais valiosa do negócio, pois tende a acompanhar inflação e crescimento do varejo.

Exemplo prático

Suponha que a ALLOS fature R$ 100.

Ela receberia aproximadamente:

| Origem | Valor |

|---|---|

| Aluguel mínimo | R$ 45 |

| Aluguel sobre vendas | R$ 12 |

| Estacionamento | R$ 14 |

| Mídia e eventos | R$ 8 |

| Administração | R$ 6 |

| Luvas | R$ 5 |

| Outros | R$ 10 |

Quais ativos geram mais valor?

Nem toda receita tem a mesma qualidade.

Receita Premium

![]() Aluguel mínimo

Aluguel mínimo

É a mais previsível.

Representa cerca de 45% da receita, mas frequentemente mais de 60% do valor econômico da empresa.

Receita de crescimento

![]() Aluguel percentual

Aluguel percentual

Se as vendas dos lojistas sobem 10%, a ALLOS participa desse crescimento.

É uma forma de “royalty” sobre o varejo.

Receita defensiva

![]() Estacionamentos

Estacionamentos

Mesmo em períodos mais fracos, continua gerando caixa.

Margens normalmente elevadas.

Receita com maior potencial

![]() Mall & Mídia

Mall & Mídia

Hoje ainda representa menos de 10%, mas cresce mais rápido que os aluguéis.

A tese da ALLOS é transformar o shopping em uma plataforma de mídia e dados.

O que faz uma receita crescer?

Cenário positivo

- Selic caindo

- Crédito mais barato

- Consumo aumentando

- Vendas dos lojistas crescendo

Resultado:

↑ aluguel percentual

↑ ocupação

↑ reajustes de aluguel

↑ dividendos

Cenário negativo

- Juros altos

- Desemprego aumentando

- Consumo desacelerando

Resultado:

↓ vendas dos lojistas

↓ aluguel percentual

↓ poder de negociação

↓ crescimento da receita

Qual a qualidade da receita?

Eu classificaria assim:

| Receita | Qualidade |

|---|---|

| Aluguel mínimo | 10/10 |

| Aluguel percentual | 9/10 |

| Estacionamento | 8/10 |

| Mall & Mídia | 8/10 |

| Administração | 7/10 |

| Luvas | 6/10 |

Visão de investidor de longo prazo

O que me chama atenção em ALOS3 não é apenas o valor dos shoppings, mas a composição da receita:

- Cerca de 60%–65% vêm de receitas imobiliárias recorrentes.

- Cerca de 20%–25% vêm de receitas ligadas ao fluxo de consumidores (estacionamento, mídia, serviços).

- Apenas uma parcela pequena depende de eventos extraordinários.

Isso faz com que a empresa tenha uma geração de caixa bastante previsível, característica que costuma ser valorizada por investidores focados em dividendos e aposentadoria. Em termos de qualidade de receita, eu colocaria a ALLOS acima da média da bolsa brasileira e próxima das líderes do setor de shopping centers.

1 curtida