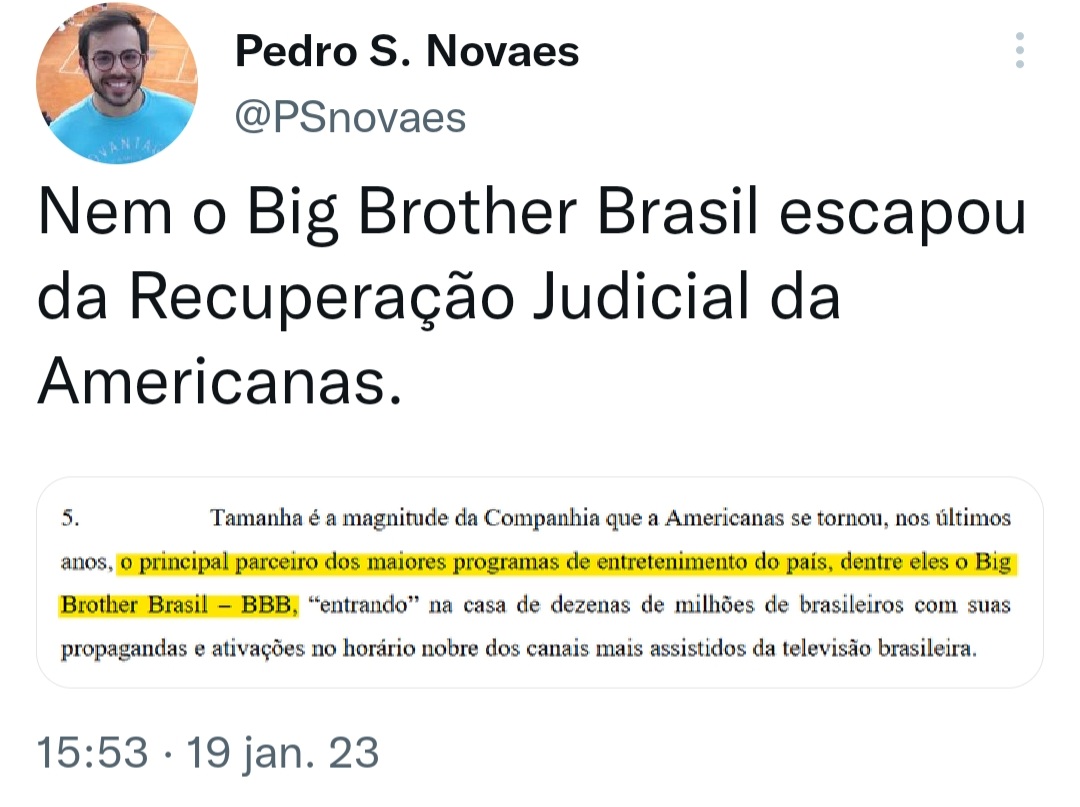

Kkkkk olha uma das justificativas pra RJ que a Americanas mandou:

Mandaram tb uma de ovos de Páscoa rs

https://twitter.com/PSnovaes/status/1616122935449731091?t=-i9QOK-9ytylkHWf3Bt4cw&s=19

Olhando, dá a entender que foi tudo planejado. É praticamente impossível terem feito a combinação de negócios sem a ciência dessa dívida. Não tem nem como alguém alegar desconhecimento e ao mesmo tempo ir pagando e contratando juros e novas dívidas.

O que me surpreende é o banco não questionar valores tão relevantes. Fora o carimbo da PWC e das agências de crédito, que parecem saber tanto quanto todo mundo.

Ainda bem q na B3 as mesmas informações que um trio bilionário têm são as mesmas que eu -um sardinha- tbm possui. Que maravilha! ![]()

![]()

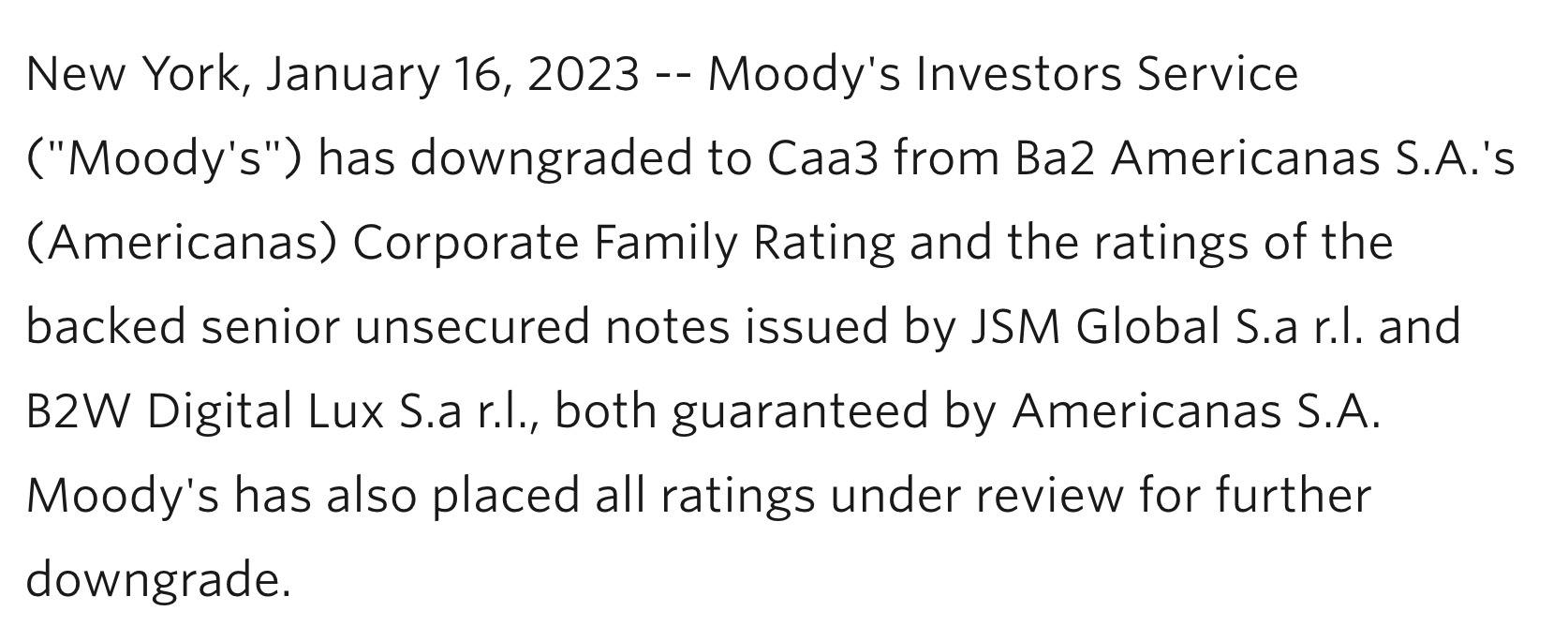

Vixe

Sobre o tema auditoria, destaco trecho da entrevista com Luiz Cezar Fernandes, ex-sócio de Jorge Paulo Lemann no Garantia, postada acima pelo Cadu:

Essas empresas podem terem desenvolvido um relacionamento inadequado com as empresas de auditoria?

Acho que não. O que acontece com uma empresa de auditoria é um vexame. Por exemplo, uma Lojas Americanas contratou uma PwC. Então, a auditoria manda todos os estagiários que estão entrando hoje para lá e fala o passo a passo que eles têm de cumprir. Os caras que vão fazer a auditoria, na prática, na ponta, são os estagiários, e fazem por amostragem. Dão para eles as amostras que ele têm de ver. Os caras não têm experiência e engolem qualquer coisa. Depois, o chefe vem e assina. A sócia responsável pelas Lojas Americanas também era responsável pelo IRB, que foi um grande problema. Em um caso idêntico a esse, que foi a Enron, nos Estados Unidos, a empresa de auditoria quebrou.

Postei algo nessa linha recentemente no tópico “Aviso de Compras e Vendas” (ou seja, no tópico errado ![]() ), relatando minha experiência como trainee da PwC.

), relatando minha experiência como trainee da PwC.

Não concordo com o título da matéria. Seria mesma coisa de dizer que união vai arcar com 3 milhões de reais porque José da Silva apostou e não ganhou na loteria (se tivesse ganhado ele teria pago isso de imposto)

Também achei sem pé nem cabeça, mas não só o título. A explicação sobre lucros cessantes não tem absolutamente nada a ver com o fato de que o lançamento de prejuízo contábil tem por efeito reflexo a redução da base de cálculo dos tributos apurados sobre o LL.

E por honestidade intelectual deveriam abordar a possibilidade de reversão da provisão caso o BDDC consiga resgatar créditos na recuperação judicial, o que vai gerar o efeito contábil inverso, inflando o LL e gerando tributo a pagar.

Enfim, fica a dica para o jornal contábil de não deixar o estagiário de jornalismo escrever matéria especializada sem supervisão de alguém com conhecimento técnic9 sobre o tema de fundo ![]()

por incrivel que pareça, ela está proximo de 1 centavo! desisti dela, embolsando um bom preju, faz cerca de 1 ano.

é impossivel cair mais não é? precisa grupar para conseguir cair mais!

comprar “assão” no brazil precisa ser cascudo!

https://www.infomoney.com.br/business/fortuna-acionista-minoritario-americanas/

seguir os tubas (da 3g no caso) nem sempre é boa opção.

claro que o ex-milionario citado pode ter vendido antes, mas com certeza perdeu boa parte do investimento.

Dados aos riscos relativos á atividade do varejo, eu fico longe. Nem mesmo a Renner, provavelmente a melhor do setor, me atrai.

Varejo depende muito da economia, nesse negócio se compra a vista para tentar vender a prazo com baixa margem e ainda correndo o risco de inadimplencia. Tem que gostar muito do setor para investir.

Varejo e aviação nem penso, remotamente, em comprar.

Adiciono a isso o setor educacional.

Bem lembrado. Também não tenho nada no setor educacional.