Exemplo bacana que recebi de um colega, feito pela NORD, e que vai ao encontro do que penso:

Vou utilizar um exemplo para explicar melhor a ideia. Imagine que você tem dois tipos de investidor:

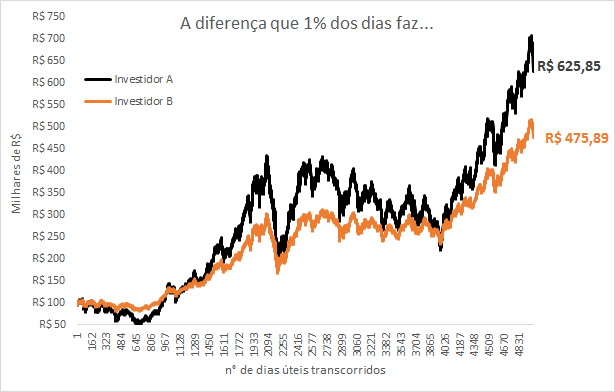

Investidor A: começa com 100 mil reais, 50 mil em Ibovespa e 50 mil em CDI. Para ele, o mercado só abre quando as quedas diárias forem superiores a 5 por cento. Neste momento, ele retira 5 por cento da sua reserva de liquidez e aplica na bolsa. Nos outros dias, ele não faz simplesmente nada.

Investidor B: também começa com os mesmo 100 mil, divididos da mesma maneira. Este nunca compra nada em bolsa e não rebalanceia a carteira. É o tal do “eterno observador” em bolsa.

Nos últimos 20 anos, o primeiro investidor teria feito 33 movimentações em quase 5.000 dias úteis. Todas essas movimentações estão em pontos vermelhos no gráfico.

E o resultado na rentabilidade disso:

Pois é, veja a diferença que operar nesse 1 por cento dos dias fez. Somente isso já foi o suficiente para o Investidor A superar o retorno do B em 32 por cento.