E essa construtora Kallas, alguém tem alguma opinião?

Original tá no meu radar e as de saneamento também, dependendo do valor a C&A pode dar rock também

1 curtida

Isto pode gerar uma mudança profunda no e-commerce do país. Certamente LAME e BOTW devem ser bem afetadas, e em segundo plano MGLU e VVAR. A Amazon é um concorrente de peso, e o lançamento do novo programa deles veio com um preço muito baixo pelo tanto de serviços que oferece. Ou seja, está entrando de sola para ganhar mercado.

E complementando, li respostas no Twitter dizendo que isso não era nada de mais, pois a Magalu já oferece fretes grátis para diversas cidades. Mas isso de só focar no frete grátis do Prime está equivocado, por si só não seria nada de mais mesmo. Mas a assinatura consta outras coisas como o serviço de streaming e de música deles, que agregam muito valor pelo preço que está, e criam um cliente fiel a marca.

12 curtidas

Rapaz, filmes, musicas, livros e frete grátis por R$ 89 a.a, chegou com os dois pé no peito da concorrência. ![]()

Para completar,

3 curtidas

Eu olho com um pouco de ceticismo pra isso. Por mais que seja a Amazon ( e acho q ela vai impactar o mercado sim ). Mas o Brasil eh um país muito peculiar, singular pra o empresariado. Digo isso usando o Walmart como exemplo. Ele veio pra

Dominar o mercado, mas até agora só naufragou.

1 curtida

Parece que o Walmart vai sair do Brasil. Ouvi essa história por aí.

2 curtidas

Eu acho que a Amazon vai varrer as outras lojas focadas em e-commerce no país. MGLU e Vvar devem sobreviver por terem uma boa capilaridade em lojas físicas, mas a receita tb será impactada, assim como as margens, porém mais a médio prazo.

6 curtidas

Longevidade. Várias empresas com capital aberto

https://exame.abril.com.br/negocios/34-empresas-que-estao-no-brasil-ha-mais-de-100-anos/?fbclid=IwAR3liVpm9mBZ2O9qInJ6AFRs0lmIOMSIpx4aC_m3XJrsONeq8785ZbYEwXw

3 curtidas

A estratégia deles é basicamente esta.

5 curtidas

Entrada da Amazon com os dois pés e…

O cenário é futurístico:

O gestor da empresa do varejo acordou e disse: “quanto tempo eu dormi?”

4 curtidas

Não tenho varejistas, mas fico otimista com meus fiis logísticos. Pensando em abrir posição em LOGG3 com esse preço chegando a 22$. Com isso devo fechar minha carteira ou estar muito perto disso. Sapr, mult e pssa vão ficar de fora

5 curtidas

Empresas descontadas porém viáveis e boas… dessas só consegui encontrar graziotion, gerdau entraria na categoria quase boa (talvez o fato de ser ciclica e a complexidade contabil e de variáveis esteja me dando uma percepção errada) podem citar outras? Estou em fase de montagem de carteira para empresas de menor posição…

CGRA eu tenho dúvidas quanto à perpetuidade do negócio…

Segue na lógica de business físico somente, cidades pequenas-médias, com menor penetração digital… Não se mexem para fazer um site, mas em vez disso pega caixa e investe em fazenda de eucaliptos (wtf?). Me parece um pouco estagnada, de 2010 quando comecei a acompanhar, até agora, não vi muita mudança não. Tenho em carteira, mas pensando em um bom momento de saída.

Se busca desconto por base nos multiplos atuais, está descontada (apesar de nao termos muitas bases para comparação)… se for baseada em um FCD, provavelmente está no preço.

As da cafi geralmente estão num valuation bom.

Gosto de empresas boas que estão em um momento difícil pelo setor ciclico estar em baixa, quando melhorar (por exemplo, preço das commodities), valoriza. Nessa tese temos, por exemplo, GGBR, FESA, SUZB e KBLN.

Outras mais defensivas como LOGG, TUPY e ENBR…

E se quiser se aventurar mais com risco de perda em função de um maior payout, PRIO.

Abç

6 curtidas

Então tb já tenho enbr… dessas gosto da tupy um pouco e menos da gerdau… devem entrar depois de outras melhores

Grazziotin tem um bom programa de recompra de ações.

2 curtidas

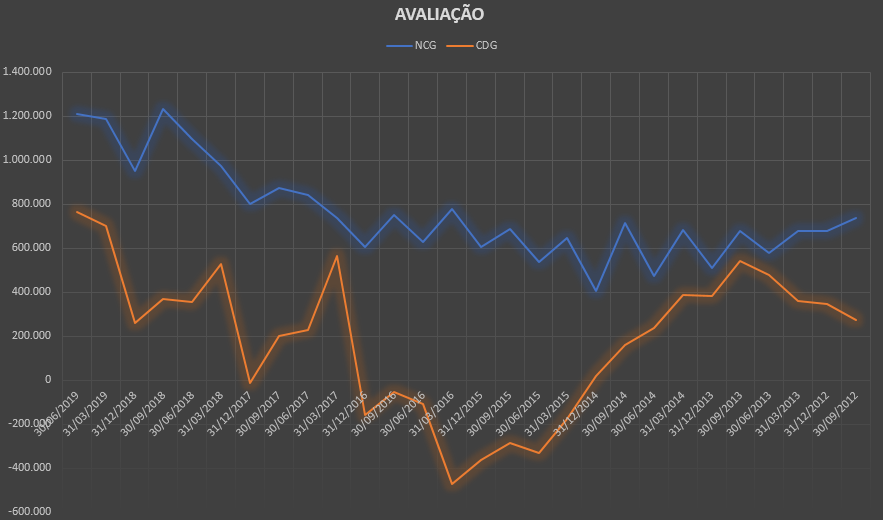

Aos contadores e familiarizados com contabilidade do fórum, uma empresa que investe bastante e que mantém uma NCG / Receita em torno de 10% e o Capital de Giro menor que a NCG, sendo que em alguns momentos chegou a ser negativo. É possível que isso não seja tão ruim assim? Pelo meu entendimento, é uma empresa que necessitará sempre manter dívidas para rodar o negócio. Alguém tem um entendimento diferente?

É difícil dizer, precisaria de mais dados, mas se a empresa tem esse nível de NCG (10% da receita) e investe muito (Capex) pode ser que obtenha o retorno dos ativos fixos e não do giro de mercadorias. Se for lucrativa, a opção mais simples da administração seria financiar os ativos de curto prazo, que não são muito relevantes. Acho que isso poderia ser visto positivamente.

2 curtidas

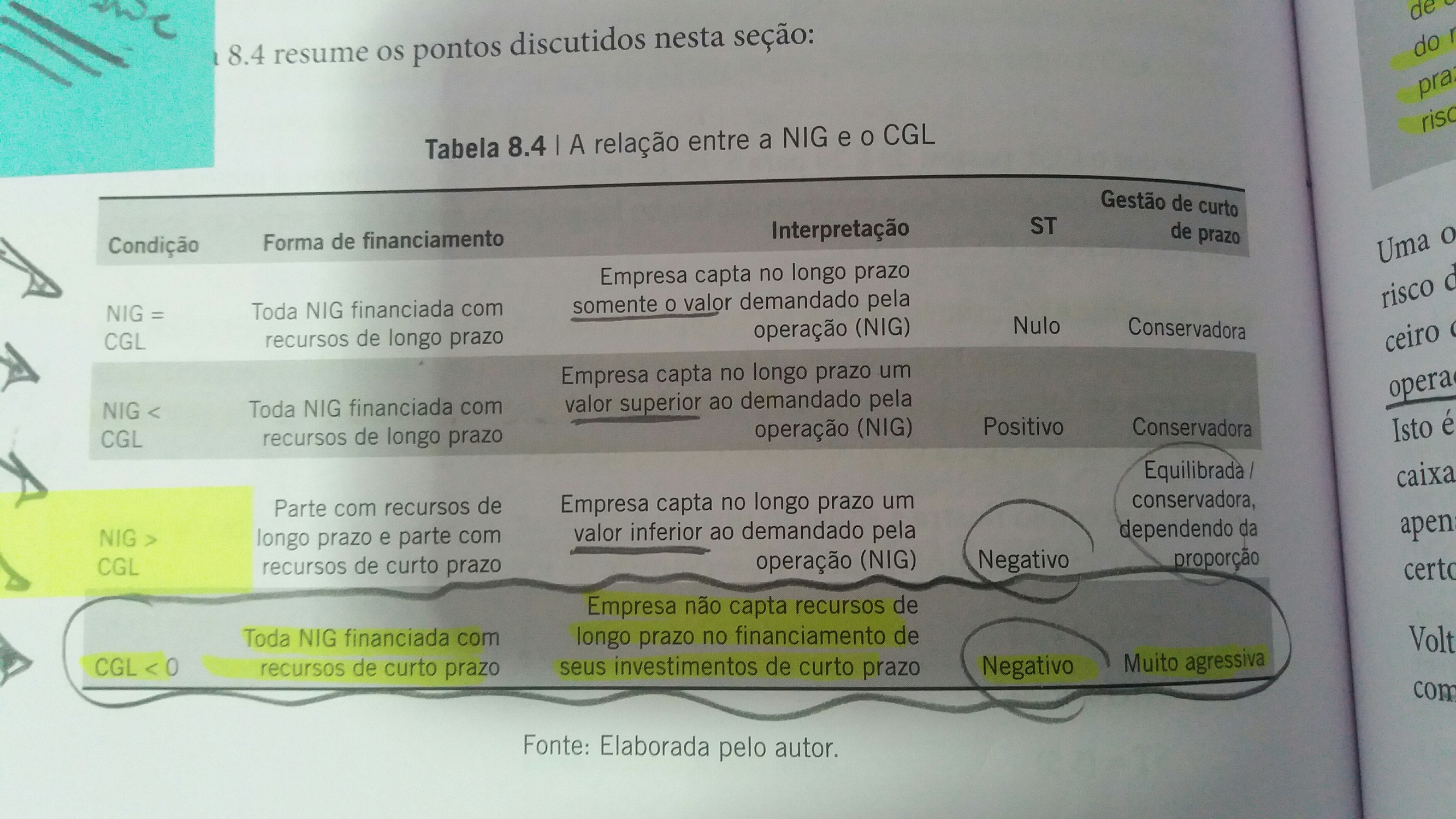

Tem que avaliar a Necessidade de Capital de Giro com o Saldo de Tesouraria para ter uma noção melhor.

Essa tabela abaixo mostra a relação.

Por fim, analise na DFC o FCO Bruto em relação ao FCO Líquido e o FCL em relação ao FCO Líquido e ao FCF para verificar se a empresa gera caixa de acordo com a necessidade de capital. Faça uma média dos últimos 5 anos.

ST - Saldo de Tesouraria

NIG - Necessidade de Investimento em Giro (Necessidade de Capital de Giro)

CGL - Capital Circulante Líquido (AC - PC)

7 curtidas

Obrigado pela resposta. Através do quadro desse livro, então seria o último caso, CGL < 0, pois o ST é negativo. Então nota-se que a dívida que a empresa capta vai todo para o imobilizado, talvez. É uma empresa que tem margens baixas, ganha no giro e possui ROIC baixo. Modelo just in time.

3 curtidas

Geralmente, quando o ST é negativo não é um bom sinal na empresa. O ST negativo significa que o Capital de Giro é insuficiente para financiar a Necessidade de Capital de Giro da empresa, então Saldo de Tesouraria fica negativo (devido a captação de recursos - empréstimos). Essa condição indica que a empresa está financiando parte de sua Necessidade de Capital de Giro e/ou ativo permanente com fundos de curto prazo, aumentando, portanto, seu risco de insolvência. Procure verificar no período de 3 a 5 anos se essa situação é comum, pois se for é sinal que a empresa não consegue gerar caixa suficiente para as suas necessidades. Ou seja, ela consome mais caixa do que gera. Nesse caso terá que analisar bem a DFC.

Sobre as margens e o ROIC veja o seguinte: a) Margens - qual a margem dos concorrentes e do setor, pois se forem aproximados está relacionado a própria natureza do mercado da empresa, se não forem já é problema na empresa mesmo. Os pontos negativos das margens baixas é que a empresa fica mais propensa a ter prejuízos e não tem vantagem competitiva em relação a uma briga de preços; b) ROIC - ROIC baixo indica que a empresa não está usando bem os recursos que foram captados via empréstimos. A finalidade de captação de empréstimos é potencializar o ROE.

Segue fórmulas para comparar ROE, ROIC e WACC:

ROIC/WACC > 1 (Criação de valor para o acionista);

ROIC/WACC < 1 (Destruição de valor para o acionista);

Geralmente, o WACC é informado em notas explicativas das DC.

FAF (Fator de Alavancagem Financeira) = ROE/ROIC

FAF > 1 Uso eficiente do capital;

FAF = 1 Uso ineficiente do capital (Não alterou a situação de valor para o acionista e contraiu dívida)

FAF < 1 Uso ineficiente do capital (Destruição de valor para o acionista)

Por fim, modelo just-in-time visa reduzir custos na empresa, alavancar resultados e criar valor para os acionistas se a empresa souber implantá-lo.

9 curtidas