Compra de ITSA4 a 9,26

4 curtidas

Tinha muito tempo que minha carteira não caía tanto. Todas as empresas no negativo, isso é raro, pois tenho muitas empresas defensivas. A única exceção é a Petz, mas é por causa do IPO, assim não conta.

Dj subindo e vix caindo! Será que vamos ter virada no segundo tempo, ou vai ser fundo do poço!

3 curtidas

LOGG3 perdendo suporte

2 curtidas

Compra trpl4

4 curtidas

Compra

bbse3

Logg3

4 curtidas

Compra

EGIE3

LOGG3

4 curtidas

Compra - TRPL4, BBSE3, BBAS3

1 curtida

Compra - Enbr (18,25) e Itsa (9,30)

2 curtidas

Eu gosto do balanço dela, e acho o case interessante, levando em consideração que o brasileiro vai pouco ao dentista (logo haverá expansão…, haverá tb uma canibalização da odontologia dado numero crescente de profissionais, o que favorece o case de baixo custo de mão de obra e insumos para atender uma população que demanda cada vez mais e o SUS nao atende…

Então em termos de negócio vejo como péssimo negócio pro dentista que trabalha com ela, atendimento mediocre mas alternativa ao usuário…

Agora concordo que é empresa cara e estagnada, mas considerada de menor risco… por isto é cara… mas se crescer mais fica muito mais cara ainda… a questão é essa… outra questão interessante é que paga dividendos que não são nenhuma maravilha mas já fica um pouco acima da selic…

1 curtida

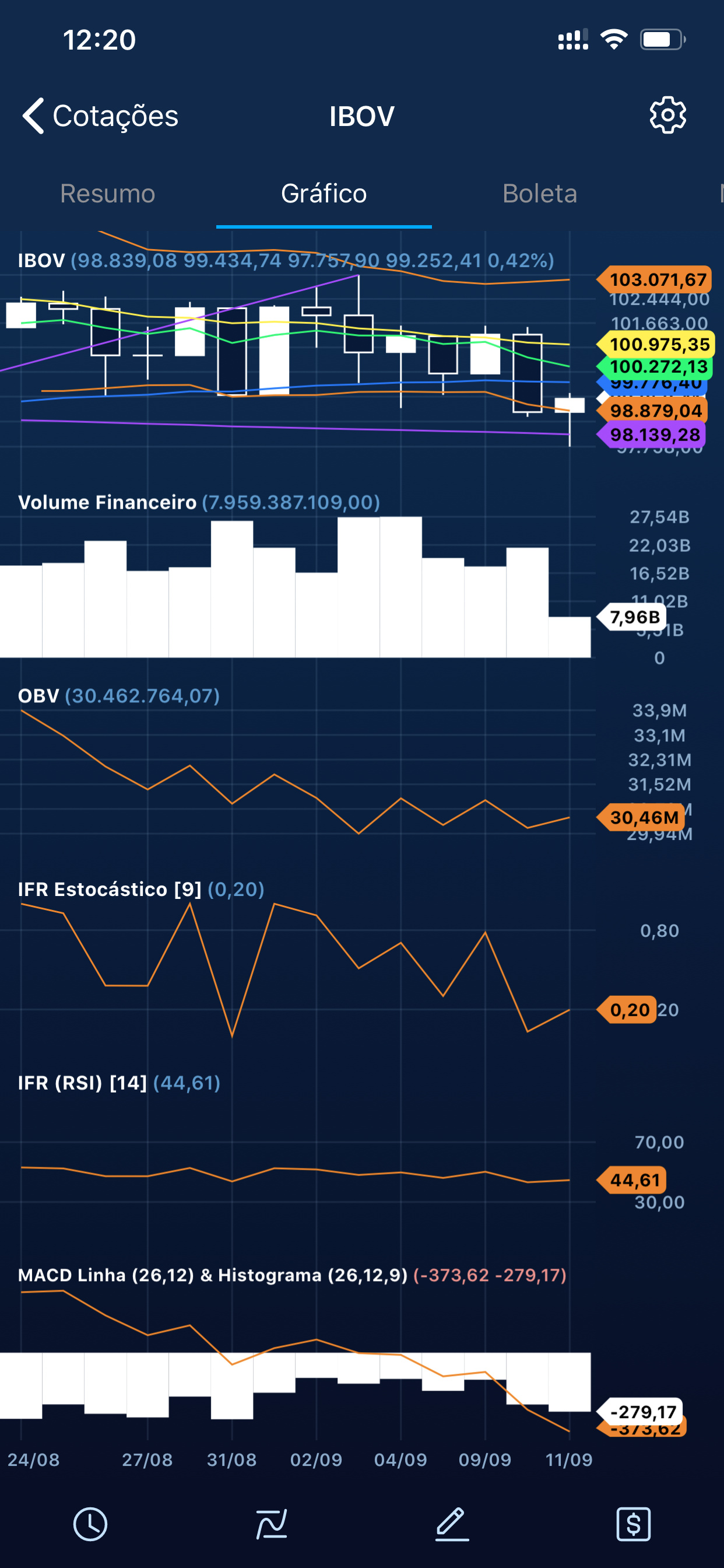

Ibov bateu exatamente nos 97.7xxx e voltou. Q precisao

1 curtida

VALE segurando o índice no positivo, mas as quedas já perderam muita força

Acho que só VALE é uns +0,5% no índice hahahaha

Vamos ver agora a tarde. Parece que tocou mma 200 e voltou!

1 curtida

5 curtidas

Vejo diversos FIIs seriam mais atrativos levando em conta estes ptos.

1 curtida

só tem a vale segurando tudo

Há que se observar que a penetração de seguros odontológicos no Brasil é muito ínfima, sequer chega a 10% , quando nos EUA chega a 60%.

1 curtida

compra ABEV3

1 curtida

C - COGN3 - R$5,74

C - IRBR3 - R$ 6,16

C - VLID3 - R$ 9,75

V - EUCA4 - R$ 6,69 (~24% de lucro)

4 curtidas

ODPV conseguindo superar essa crise bem destrava fácil 30% a mais na cotação… claramente descolou negativamente do IBOV por conta do oba oba de cases de crescimento…

Considero a Ambev cara tb e tb teria, questão é pegar o preço só que Ambev precisa de um desconto bem maior, pois tem perspectivas de crescimento menores e desafios maiores…

3 curtidas