É verdade!

Valeu, Cadu!

1 curtida

Eu prefiro os FIIs de papéis frente o tesouro direto. Isto pq a rentabilidade a LP tende a ser superior, fora a tendência de valorização das cotas com o aquecimento da economia (aumento da inflação).

P/ saber mais sobre o FII de papel tem de estudar os recebíveis das sua carteira. Alguns estão mais atrelados ao IPCA, outros ao IGPM, e outros ao CDI. No caso específico de CPTS, é o IPCA, e no relatório mensal deles (que por sinal é muito bem elaborado) tem na pagina 6 uma lista com todos os seus produtos, incluindo suas especificações: https://fnet.bmfbovespa.com.br/fnet/publico/exibirDocumento?id=22973

2 curtidas

Governador já reeleito, aqui em Sergipe 3 famílias tomam conta do cenário político a mais de 4 décadas, ainda não sei quem será candidado sucessor ao governo atual. Quando tiver mais próximos das eleições posso comentar algo.

1 curtida

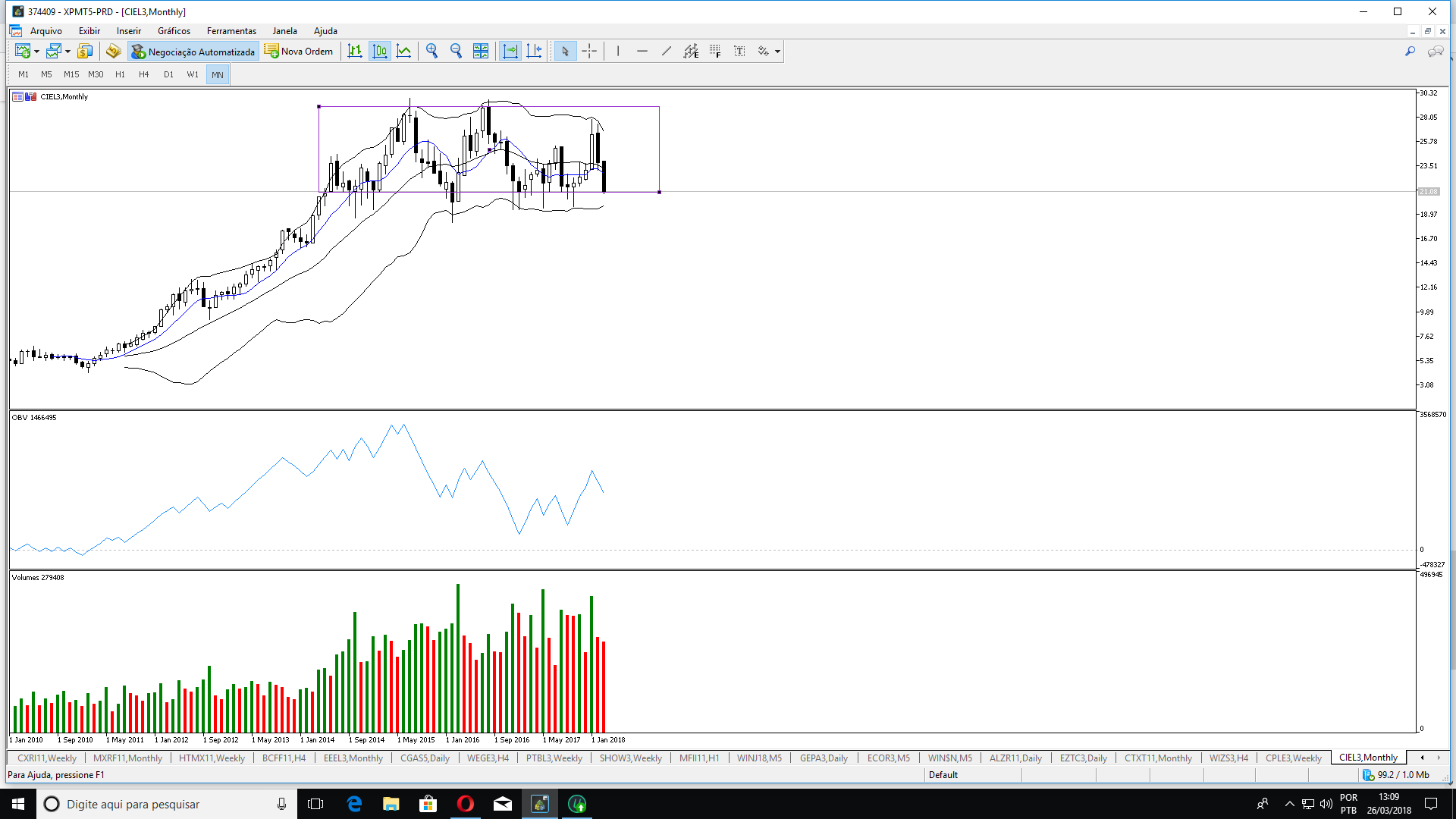

Ontem vendi minhas ultimas CIEL3 , ano passado tinha feito baixa parcial da posição e ontem me desfiz do restante, uma empresa que enquanto tive em carteira (6 anos) me foi muito rentável, mas a forte concorrência que se acentua trimestre a trimestre, e fica evidente na queda do ROE e margens, mas o fato desse ano não aumentarem o capital via emissão de ações( era uma bonificação excelente que não falhou desde 2013 e me fez ter um PM quase nulo) me tiraram o “tesão” no papel, hoje vejo melhores oportunidades , realocado o capital em TAEE , MPLU e OUJP11 , esse FII fui conferir após ver o CADU sugerir ele ao inves do que eu estava de olho (HGCR11) e realmente estava mais vantajoso.

1 curtida

Ciel3 para longo prazo não vejo como bom investimento mesmo. Cenário está nebuloso demais para o setor, e a empresa vem há um bom tempo patinando nos resultados.

1 curtida

por isso me desfiz do que eu ainda tinha, ano passado vendi 2/3 do que tinha dela e aloquei em outras posições, ontem foi a ultima rebarba , da minha carteira atual era o papel “decano” da carteira hehe

1 curtida

Só deixaria fazer um candle bonito, vistoso kkk. Se passar direto vai para lá nos 16 kk

1 curtida

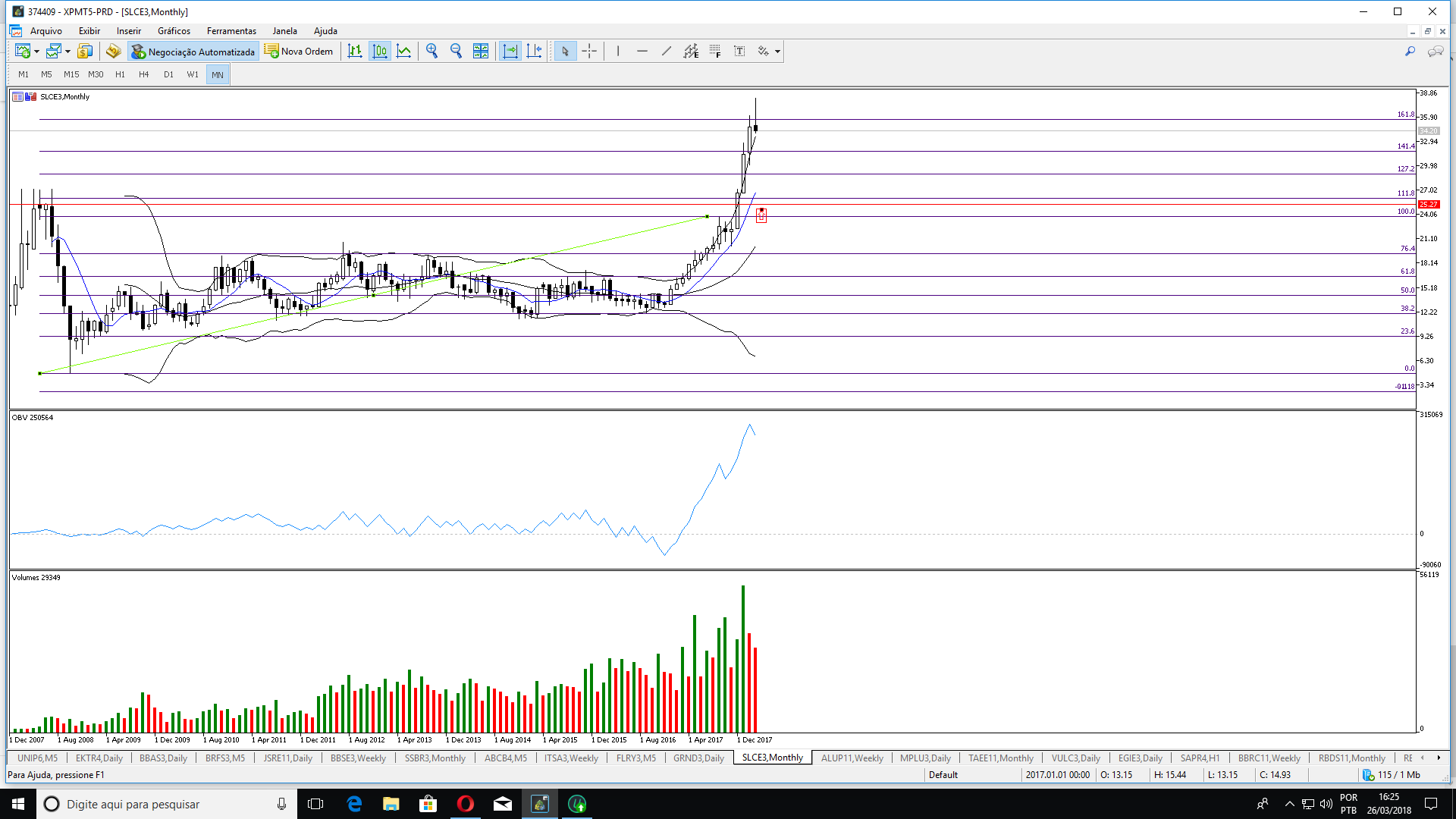

SLCE3 apresentou um resultado fantástico. Mas não creio que este vai se repetir em breve. A empresa está inserida no setor agrícola, o que gera uma baita volatilidade nos resultados, e torna o seu fluxo de caixa meio que imprevisível.

De qualquer forma, se a empresa conseguir manter este patamar de retorno, estaria barata.

Cotação atual 36,70

Preço alvo pelo PSBe esta em 78,87 com potencial de crescimento de 115%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 67,91.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 0% p/ os próximos 5 anos.

2 curtidas

Vou esperar um ponto bom para compra e alertar depois a galera.

2 curtidas

Aumento de posição em KROT3.

2 curtidas

Boa, eu fui nessa também, KROT e EZTC.

1 curtida

Hoje é o ultimo bonde para comprar Bombril (Bobr4) antes de sair a dfp que será publicada após o fechamento do pregão…amanhã será outro preço!

Só uma degustação do que está por vir:

É isso aí!

LP, Cadu?

1 curtida

Krot a ideia é LP mesmo. Ainda acredito na consolidação do setor, e vejo a KROT saindo na frente das demais. Próxima compra se bater nos 12,45.

1 curtida

Beleza…

1 curtida

CADU ou demais colegas,

alguém já chegou analisar MALL11?

Achei interessante.

sds,

1 curtida

Falei um pouco sobre ele aqui: Fundos Imobiliários - #176 por cadu

Esta distribuindo um valor abaixo do esperado, mas creio que o potencial p/ chegar nos 0,60 ainda continua.

1 curtida

gringos retirando dinheiro:

IBOV deve dar uma realizada, não?

Pode gerar oportunidades.

2 curtidas