Mais um show do BB…ah mas é estatal né. Deixa ser! ![]()

10 curtidas

Ser estatal não é um problema,

O problema é ser uma estatal em um governo que explora a empresa pra benefício próprio.

BB é mais fechada neste pto, e mesmo assim apresentou uma boa evolução, mas Petro virou outra empresa muito mais eficiente com a troca do governo.

7 curtidas

Problema da petro era que estava infestada de petistas trabalhando nela antigamente, ela foi usada pelo PT por muitos anos. Agora não sei como está.

O PT fazia oq queria com ela.

Espero que não voltem rs

6 curtidas

Como diz o Barsi, o dono da Petro era o PT. Afinal, pra que pagar os dividendos para os “acionistas malvadões” se pode ir pro próprio bolso… Enfim, BB realmente parece mais blindado. Sobre o PT, não sei como que fica com a lei das estatais agora, se influi ou vai ser o mesmo show de horrores que foi no passado.

4 curtidas

Por mais que queiramos acreditar que as empresas estão blindadas, nada impede que aos pouquinhos a má gestão começe a tomar conta, ou pelo profissional, ou pela politica.

O problema/sucesso para nós investidores é saber disso o mais rapido possível. É ruim ter que esperar o resultado trimestral para poder sair da ação depois que o preço dela já caiu.

O que vcs acham deste ponto e como se protejer?

2 curtidas

Acho que no preco atual o mercado ja esta considerando que vai ter uma ma gestao.

Caso o BB comece a apresentar resultados piores, o mercado pode ate bater mais um pouco, mas nao a ponto de cair tanto assim para ter um PVP extremamente baixo. Lembrando que hoje esta em 0,67 e no pior momento de 2015 esteve em 0,60.

Caso esse rumor nao se concretize e o banco continue a apresentar resultados medianos a bons, vejo a cota se valorizando para se ajustar, podendo subir porcentualmente muito mais do que poderia cair com resultados ruins.

Enfim, tenho posicao. Se cair a um PVP muito baixo eu aumento a posicao ainda mais. Se subir eu so mantenho e vou ganhando os dividendos.

Mas ai vai da gestao de risco da carteira de cada um. Eu me protejo diversificando a carteira e acumulando os dividendos.

13 curtidas

Sempre Pingando ![]()

![]()

![]()

2 curtidas

Muito bom

Resumo da parte que achei mais interessante:

BBAS3 tem VM de 100 bi

A participacao de BBAS em BBSE vale, em VM, 40 bi (dos 60 bi da BBSE) (isso me surpreendeu demais… jurava que BBSE seria um % bem menor de BBAS)

BBAS sem BBSE estaria valendo 60 bi, com um lucro de 27 bi (descontando o lucro da BBSE)

7 curtidas

Estava vendo o balanco de BBAS:

Pelo que entendi, BBAS tem uns 150 bi de patrimonio e 100 bi de VM

BBSE conta como menos de 6 bilhoes no patrimonio de BBAS

Logo, se BBAS vendesse suas acoes de BBSE e desse o dinheiro para seus acionistas → ficaria com 150-6= 144 bi de VP e o VM cairia para 100bi - 40bi (VM da parte que BBAS tem de BBSE) = 60 bi . Logo, o P/VP de BBAS sem BBSE seria uns 0.4 . Esse calculo faz sentido?

4 curtidas

8 curtidas

O que acharam dessa nova presidente?

2 curtidas

Fantoche

6 curtidas

3 curtidas

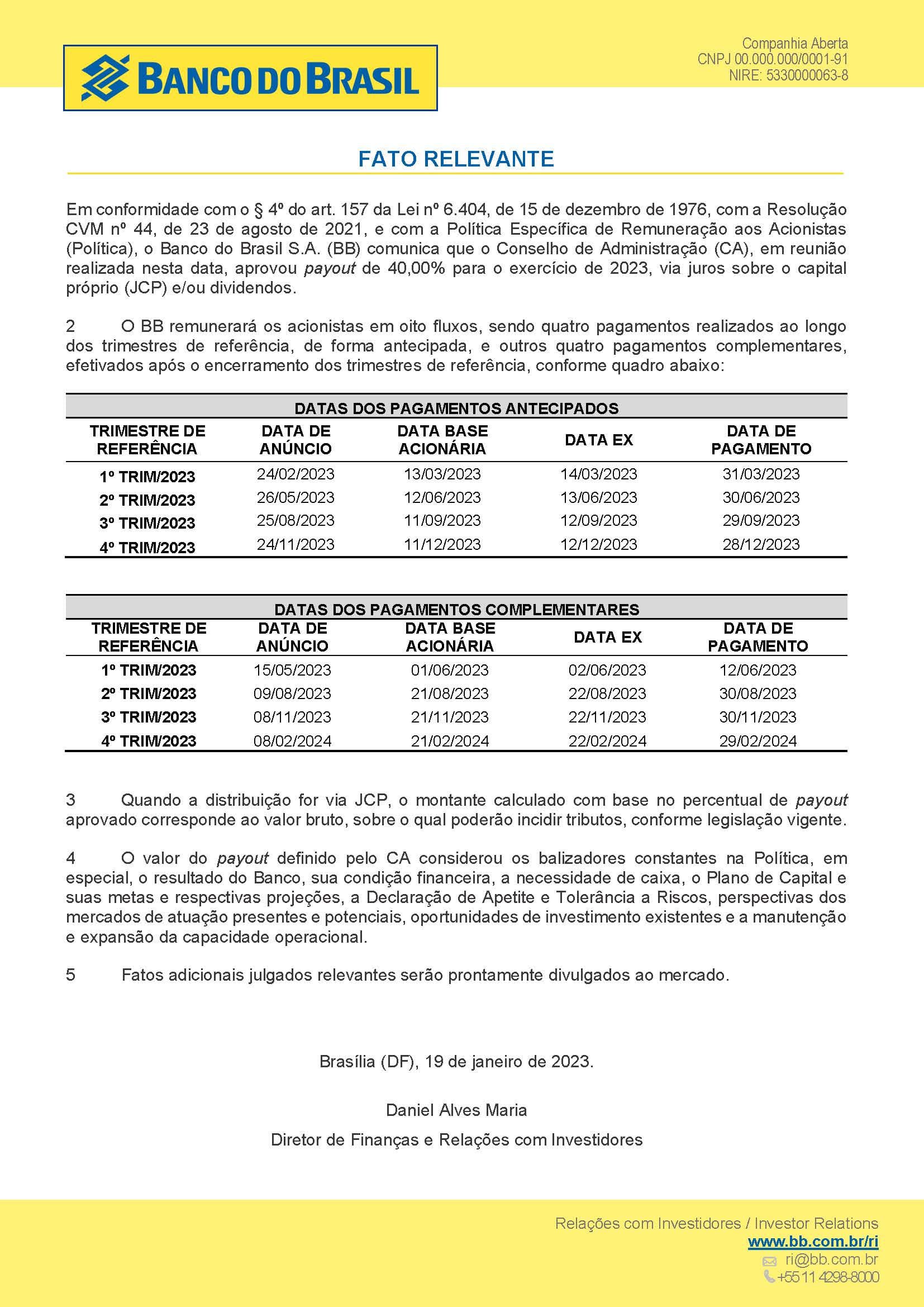

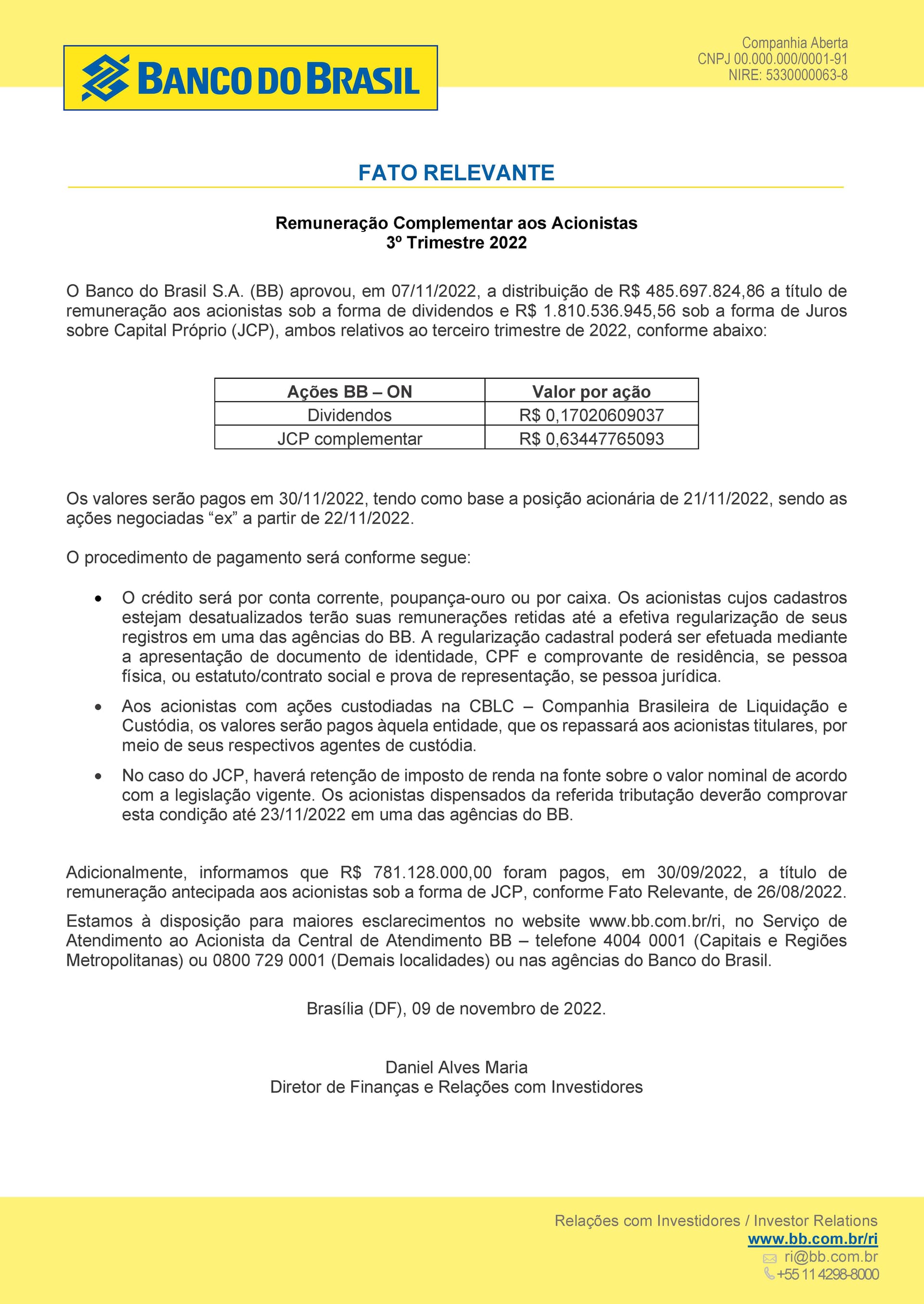

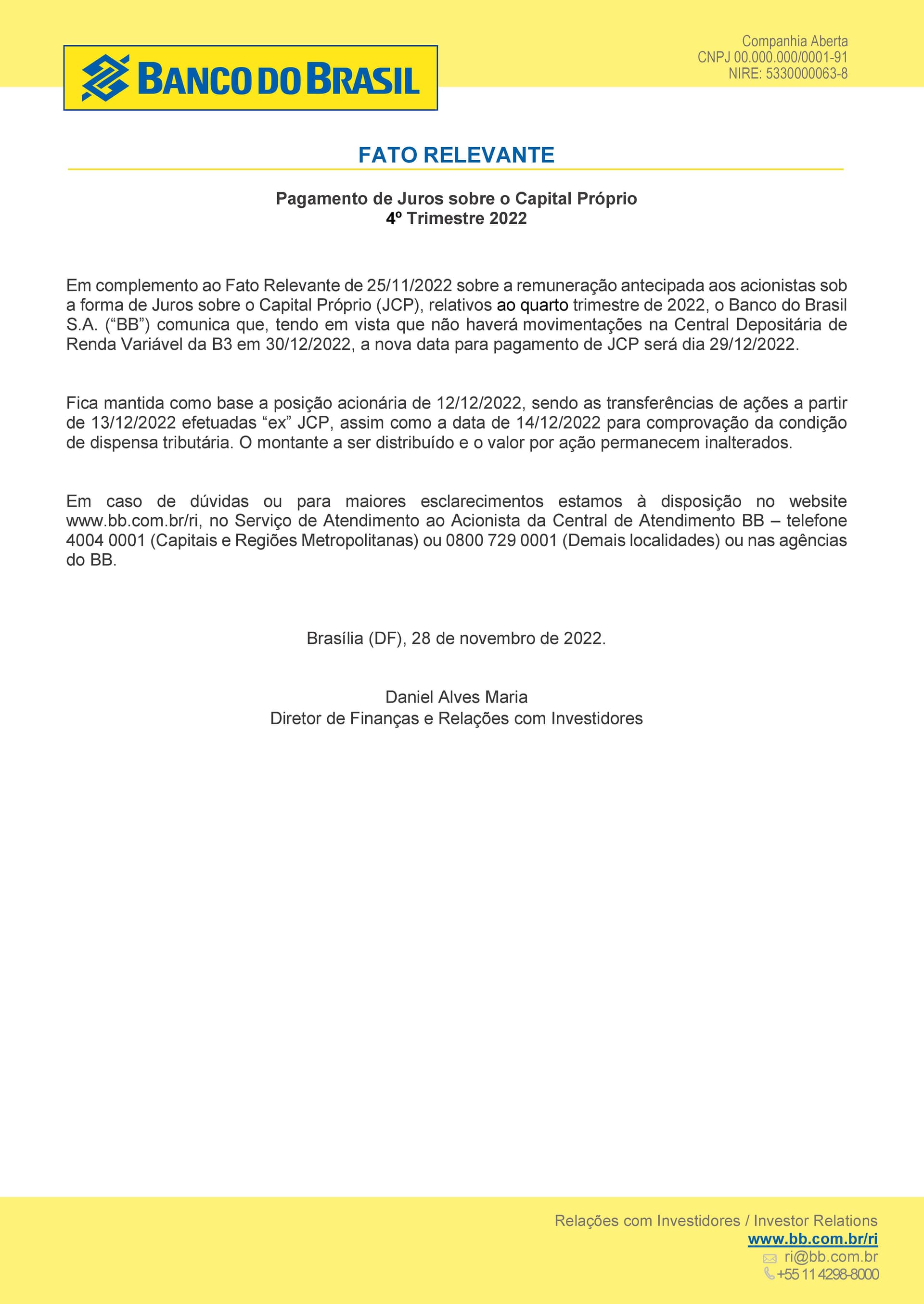

Novo fato relevante.

Aumentaram payout para 40% e divulgaram a data de pagamento dos proventos de 2023.

6 curtidas