Gilmar Mendes disse que se depender dele a conta fica aberta e o STF trabalhará pra isso .

1 curtida

Pelo que estou entendendo o STF não tem esse poder. Os bancos são ligados ao sistema financeiro mundial, e quem tem o poder de ligar e desligar a IF do sistema são os Yankees.

Não puni no Brasil, mas no EUA, já que todos os bancos têm operações lá -em algum grau, mas tem.

Mas não sou da área de direito, só estou dando pitacos…

Se o banco for desligado do sistema financeiro global, basicamente não consegue funcionar.

Surreal…

3 curtidas

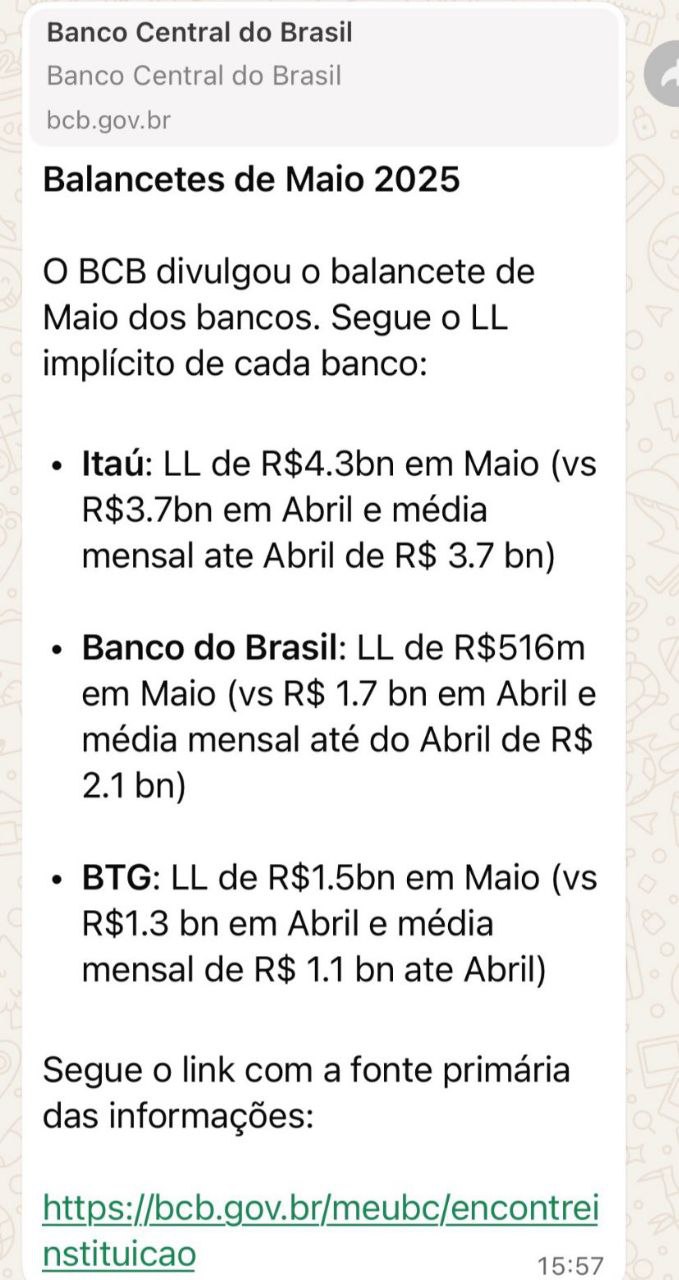

A ação do Banco do Brasil caiu quase 7% hoje depois que dados do Banco Central mostraram que o banco lucrou apenas R$ 500 milhões em maio.

O resultado é uma queda expressiva em relação a abril, quando o banco lucrou R$ 1,7 bi, e uma queda de mais de 70% em relação ao lucro de maio do ano passado (R$ 3,4 bi).

9 curtidas

O Banco do Brasil pode estar caindo forte hoje já antecipando os efeitos da possível taxação dos super ricos, que deve atingir quem recebe mais de R$ 50 mil por mês em dividendos. Como o Banco do Brasil é conhecido por pagar dividendos altos e regulares, muitos investidores de renda justamente os que seriam afetados pela nova taxação podem estar se desfazendo das ações, temendo perda de rentabilidade líquida no futuro. Além disso, como o banco é estatal e já tem pouco espaço para crescer, dificilmente deixará de distribuir dividendos mesmo com a taxação. Mas o mercado já começa a reprecificar esse novo cenário, penalizando papéis como BBAS3.

Nova petr3?

STF e limites são palavras que hoje não andam juntas. Certamente o imperador Xandão vai mandar o BB desobecer a lei internacional, e não duvido o banco por ser uma estatal petista acabar violando as regras. Isto poderia jogar a ação pra patamares abaixo de 10, e é bem provável que o mercado começou a precificar este cenário nesta queda de hoje.

8 curtidas

Corrigindo, presidenta

https://x.com/rbreia/status/1951550799915397320?t=g0tKZZGoYtVNT_9I7Ve5FA&s=19

11 curtidas

Vc poderia compartilhar o link?

é qlqr coisa menos isso amigo rs

2 curtidas

resultado está aí , quem lacra não lucra… quem tem conta, q tenha o mínimo de dignidade de zerar a conta disso aí

4 curtidas

Sobre BBAS…

Anualizei o lucro com base nos dados que saíram na mídia.

1T25 r$7,4 bi

Abril r$1,7 bi

Maio r$0,5 BI

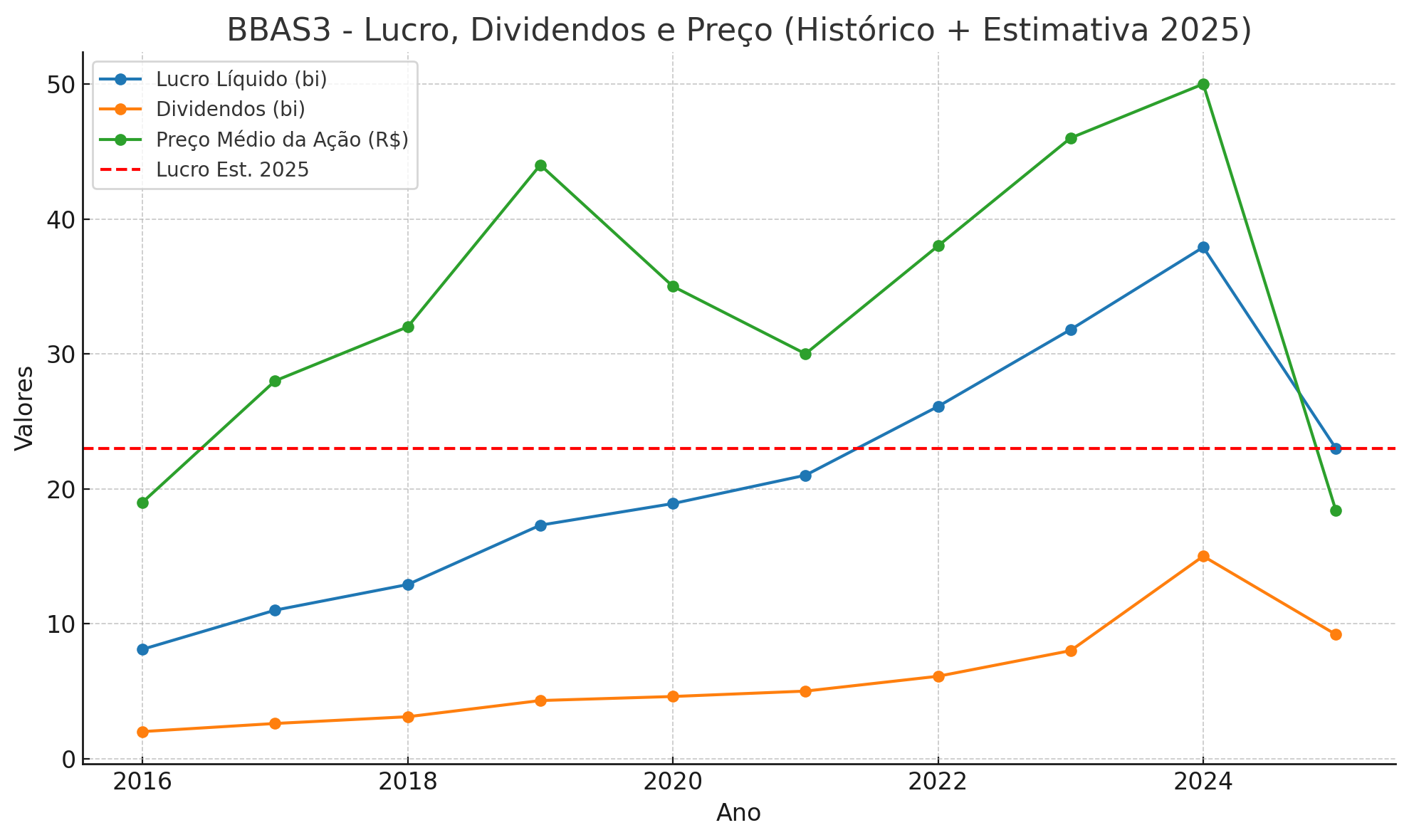

Lucro médio mensal até maio: r$ 1,92 BI. Anualizado fica r$ 23,04

Lucro em 24: r$ 37,9

Queda no lucro: ((23,04/37,9)-1)100 = -39%

LPA= 4,04

Supondo que o banco mantenha o mesmo nível de payout 40%, então 4,040,4 = 1,61 de dividendos por ação.

Supondo que o PL do BB vá crescer a Selic, então teremos: 181,8*(1+15%)= 209,7.

O ROE estimado seria de 23,04/209,7= 11%.

Considerando a métrica do crescimento de Gordon. ((DY1/preço atual)*100)+crescimento).

Podemos concluir que: ((1,61/18,42)*100)+(-39)) = -30% de queda.

Do preço atual r$18,42, o banco pode cair para r$ 12,90, o que justificaria o momento atual.

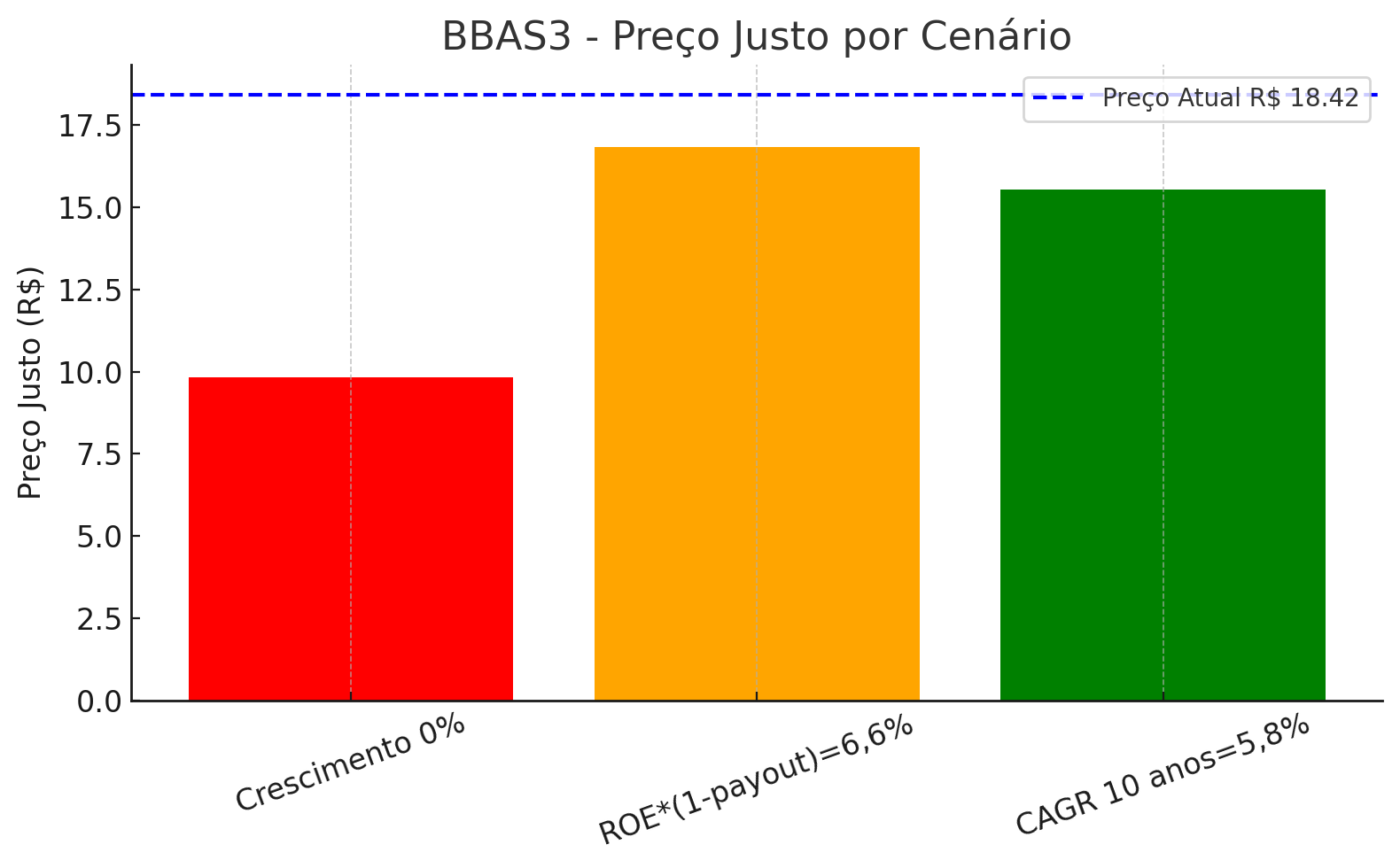

Considerando o preço justo pelo múltiplo PL. Como o banco tem expectativa de crescimento negativo. Então considerei um crescimento de 0%.

Isso dá um preço justo de 9,83 reais. Com TIR Real de 7,5%.

Se o crescimento for ROE*(1-payout), então o preço justo seria de r$ 16,82, com TIR Real de 15,4%, com crescimento de 6,6%.

Se o banco crescer o CAGR dos últimos 10 anos, 5,8%. Então o preço justo seria de r$ 15,54, com TIR Real de 14,42%.

Inflação 5,09% boletim Focus 28/07.

Ke de 17,5%

Conclusão: no momento fico de fora. para galera que está comprando, iria devagar pois se os resultados piorarem o banco vai sofre mais (seria meu conselho).

Por ser o governo federal o acionista majoritário, então acho que vão manter os dividendos e o nível de payout.

Mas considerei um possível cenário de queda no payout para o mínimo obrigatório (25%).

Neste caso o PJ é de r$6,15. Com TIR Real de 7,5%.

17 curtidas

Cara, fiz as contas friamente aqui, pegando lucro até maio/25 e anualizando. Dá uns R$ 23 bi, contra R$ 37,9 bi de 2024 — queda de quase 40%.

ROE projetado cai pra uns 11%, payout mantendo 40% dá um DY por volta de 8,7%. Se cair pro mínimo obrigatório (25%), DY cai pra 5,4%.

No modelo de crescimento zero, preço justo daria uns R$ 9,80 (TIR real 7,5%).

Se o banco crescer na média dos últimos 10 anos (5,8%), preço justo sobe pra uns R$ 15,50, com TIR real de 14,4%.

No cenário otimista com ROE*(1-payout) = 6,6%, dá uns R$ 16,80 (TIR 15,4%).

Resumo: tá barato pelo histórico, mas pode ficar mais se o lucro continuar minguando.

Estratégia minha: não entro pesado agora. Só compro em doses pequenas se vier pra R$ 16 ou menos, e só se acreditar que essa queda no lucro é temporária.

Pra quem tá pensando em entrar, vai devagar, porque se os resultados vierem piores, o mercado vai castigar.

E tem mais: como o governo é majoritário, dividendos devem continuar, mas podem reduzir payout se o cenário apertar.

Não espero que esse banco cresça como uma small cap. Espero que ele atravesse a tempestade, normalize provisões, se beneficie de juros menores e continue pagando dividendos. Isso não é história de crescimento explosivo, é história de recuperação lenta com renda constante pro acionista paciente.

BBAS deve ter lucro fraco por mais tempo, não por incompetência, mas por:

1. Selic caindo → margem menor.

2. Economia fraca → mais inadimplência e provisões.

3. Pressão política para crédito barato e programas sociais.

4. 2024 foi fora da curva, difícil repetir no curto prazo.

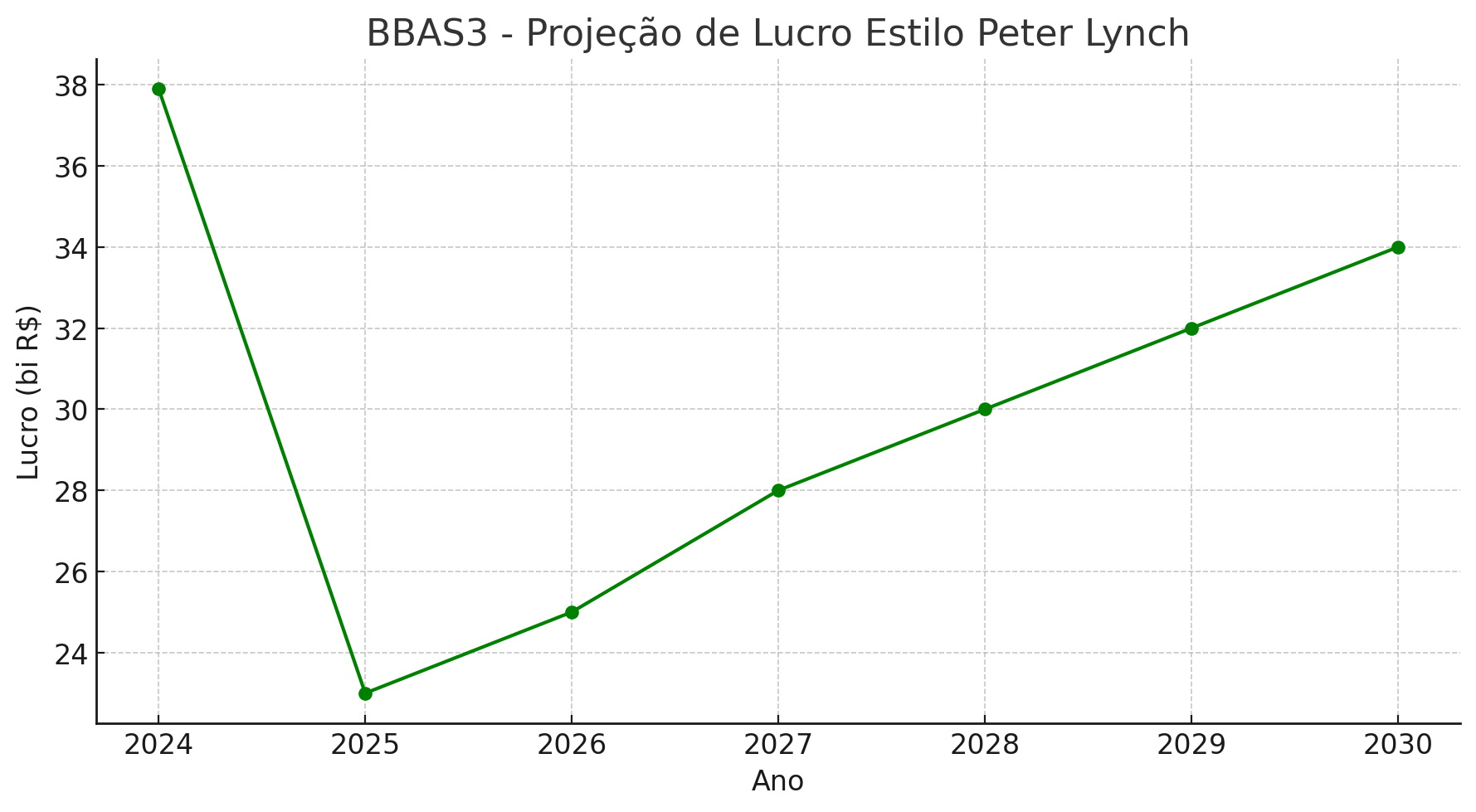

Cenário otimista: volta para R$ 28–30 bi já em 2027.

Cenário lento: lateraliza em R$ 23–27 bi até 2028.

28 curtidas

Muito bom, obrigado

1 curtida

investidores do BB… confiem nela, vai dar certo KKKKKKKKKKKKKKKKK

4 curtidas

Se essa mulher é negra eu sou Albino … e mais uma vez a escolha sendo feita por cor de pele e opção sexual … o currículo que se dane

3 curtidas

![]()

1 curtida

A denominação de negro é a soma de pretos + pardos, esse termo é o usado para pegar os desavisados que pensam que sao pretos.

A populacao preta no brasil é so uns 10%. Negros se nao me engano são lá pros 65%.

2 curtidas

O Breia postou um print do perfil do Insta da presidente do BB. As fotos parecem uma ativista do PSOL. Difícil dar muito certo.

3 curtidas

Quando morei nos USA 1995 a 1997 o percentual de pretos lá era de 12% e o de latinos era de 12%. Como cientificamente não existe raça, lá os americanos classificam um pouco diferente daqui.

Atualmente, lá os pretos são abaixo de 12% e os latinos acima de 12%. Não me lembro os números exatamente, mas os latinos estão ganhando vantagem sobre os pretos.

Há uns meses minha filha que mora nos USA faz alguns anos trouxe uns kits de coleta de material genético para verificação de ascendência. Eu sempre me considerei como branco, mas se tomar um pouco mais de sol o movimento negro vai dizer que sou negro ou pardo.

Bem, o meu resultado foi: 95% branco europeu (ilha da Madeira + Ilhas Canárias), 4% indígena e 1% judeu ashkenazi.

Minha ex-mulher que se você olhar vai dizer que é preta legítima deu uns 49% de branco europeu, uns 45% de preto africano (diversas regiões), e o restante de indígena.

Então esse papo do movimento negro de que tem uns 60% de pretos no Lisarb é bem furado.

Suspeito que a quantidade de pretos no Lisarb seja menor que os antigos 12% do USA.

Existe também uma apropriação indébita que é considerar os descendentes de europeus com indígenas como se fossem afrodescendentes.

Enfim, até estatística populacional não fazemos direito. Sempre tentando escamotear algo.

4 curtidas