Mais uma empresa que vale a pena conhecer e avaliar investimentos. Trata-se da Bemobi, a Netflix dos Games (e algumas coisas a mais):

4 curtidas

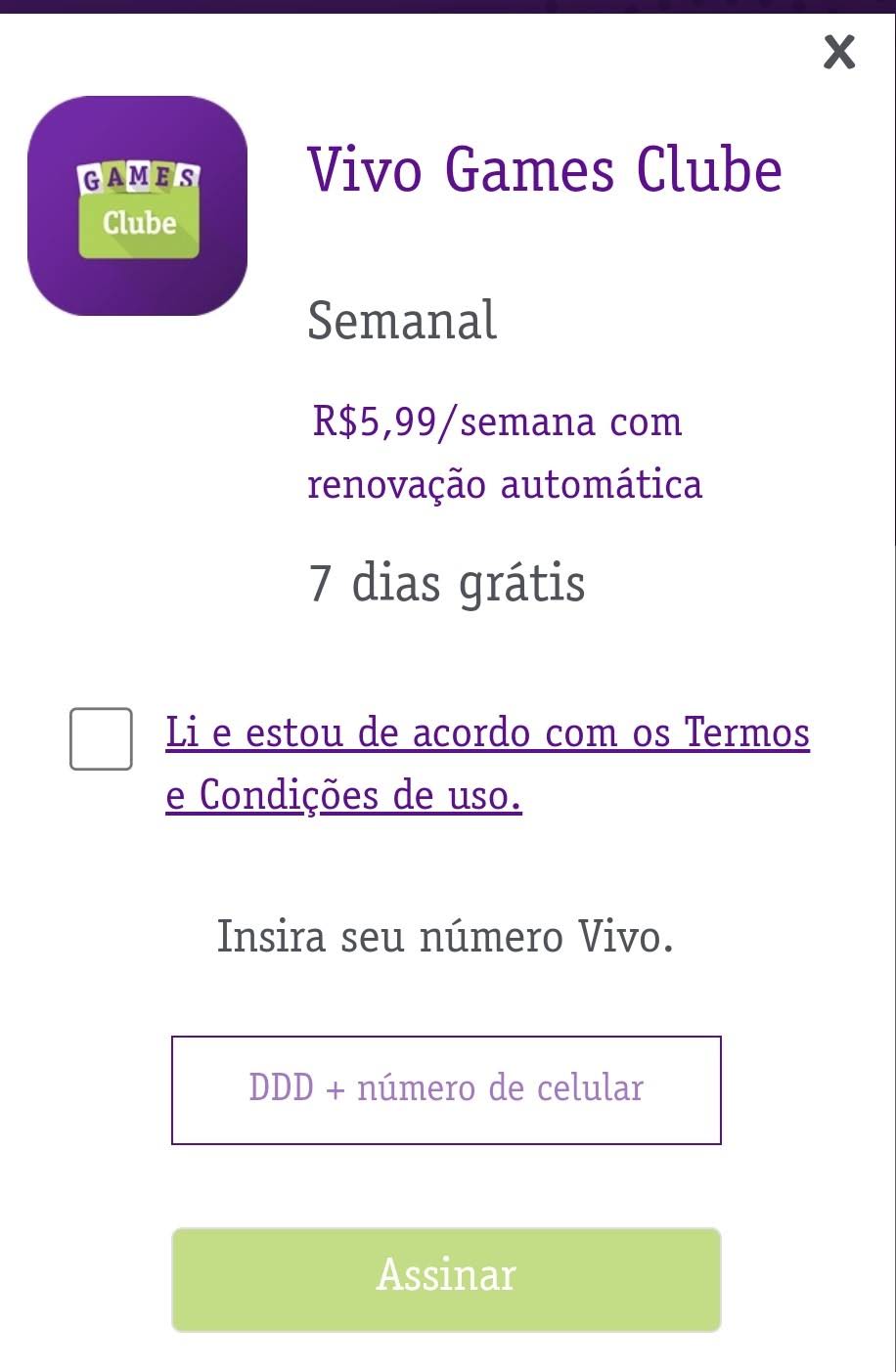

Sabe qual o valor médio de assinatura?

2 curtidas

Essa eu não consigo gostar do case.

Acho que o dinheiro de games não está no serviço que ela presta, mesmo no caso da indústria de mobiles.

2 curtidas

Pelo que eu vi, 1,60 nos pré-pagos.

O case ainda não se provou. Mas tem boas avenidas de crescimento. É fato que a empresa está tendo sucesso em sua internacionalização. Se não me engano, já estão com mais de 70 operadoras. Se atingirem no resto do mundo o market share que possuem no Brasil, seu faturamento já explodiria.

Estou com posição inicial, e conforme (se) a empresa for entregando, eu vou aumentando posição.

Detalhe: ev/ebitda dela está em 7,5X, ou seja, uma bela margem de segurança na cotação atual.

1 curtida

Fui procurar a assinatura, a R$ 1,60 seria bem abaixo dos R$ 10 da Apple Arcade e Google Play Pass.

Porém na Vivo o preço é bem mais alto, custa mais que o dobro da assinatura da Apple / Google

Em um mercado bastante sensível a custo fica a dúvida de como isso vai se comportar a frente.

Alguns pontos que chamaram a atenção foi que a Apple Arcade, por 10 reais mensais, tem reportado dificuldades em expansão da base e alto churn pela competição com os jogos no modelo “free to play”. Outro ponto é a inclusão desses serviços em pacotes, como Apple One e a iniciativa da Netflix, que será gratuito para quem já assina

Bem como a possível entrada de Amazon em mobile, que hoje por R$ 9,90 inclui ofertas / frete grátis, prime vídeo e prime gaming.

Olhando só para a parte de distribuição de jogos, me parece que é o modelo menos interessante, haja vista que depende de negociação com operadoras em cada país. A vantagem de Google, Apple e Netflix é que além do custo muito menor (pelo que vi as operadoras ficam com 50% do valor da assinatura e 30% são repassados aos desenvolvedores, limitando o quanto a Bemobi conseguiria influenciar na redução do preço) a base instalada que compete com a Bemobi beira os 100% (todo dispositivo com Android vem com a Play Store).

Estruturalmente para mim também é uma incógnita o quanto o cartão de crédito como forma de pagar pela assinatura da Google é uma grande barreira, seja via abertura da Google para aceitar pagamento por boleto / Pix (aliás esse último com indícios de expansão muito rápida “de acordo com o Mercado Pago os pagamentos com o Pix têm crescido a um ritmo médio de 20% por semana, e já tomaram o espaço das vendas com boleto”) seja via fintechs que tem trazido conta + cartão de crédito ou débito a custo zero (inter, nubank, picpay, next, iti). Vale lembrar também que tanto Google como Netflix aceitam Gift Cards, cartões pré pagos que podem ser comprados em qualquer lugar. Funcionam basicamente como o que é apontado como diferencial da Bemobi.

Sobre o múltiplo, que é o motivo que a empresa tem aparecido nos meus filtros, deve-se muito ao fato de que mais da metade do valor de mercado é caixa, levando o EV a ficar bem abaixo de uma condição mais real. Aí tem dois pontos de preocupação: 1- o potencial tamanho das aquisições é muito grande perto do tamanho da empresa, que não tem histórico de M&A para ter uma ideia de quão bons eles vão ser nesse processo e o potencial de gerar / destruir valor. 2- esse EV deve subir bastante pós aquisições, sem um incremento diretamente proporcional de ebitda, o que provavelmente vai fazer esse múltiplo ir para níveis significativamente maiores.

Com certeza não é uma empresa cara, tem boas margens, quase nada de ativos.

Mas o crescimento baixo (dado o tamanho da empresa e mercado potencial) além das dúvidas sobre o diferencial, modelo de negócio e capacidade de fazer boas aquisições deixam um pouco nebuloso.

Vale monitorar.

1 curtida

Esse pra mim é o grande ponto negativo do case.

O dinheiro grande dessa indústria está nos jogos “pay-to-win”. São jogos lançados de maneira gratuita em que os usuários acabam pagando por itens dentro do jogo para terem vantagens.

A indústria dos “gacha games” que é extremamente rentável vive disso. Paga-se até por itens meramente cosméticos. O consumidor de games ou é completamente casual e joga qualquer bobagem (acho que é esse o público da Bemobi), ou é hardcore e gasta rios de dinheiro em jogos como o que eu descrevi.

Eu não consigo apostar no crescimento de uma empresa que tem como foco o público casual (que normalmente opta apenas por jogos 100% free).

Obviamente não sou especialista em nada e posso estar completamente enganado. Apenas dando minha visão do ponto de vista do consumidor mesmo.

Esse modelo parece ser mais interessante como “bônus” de outras assinaturas mesmo.

1 curtida

A maior arrecadação de games não é na modalidade pay-to-win, pois é um tipo de jogo que cria desigualdade entre os players, acabando com a diversão. Os jogos mais rentáveis são free to play, vide CS, LOL etc. Games pay to win tem vida curta e a indústria de games já percebeu isso faz quase uma década.

1 curtida

Segredo é vender cosmetico que nao influencia no jogo, apenas estético. A maioria dos ganha tem vida curta, exatamente pq as empresas querem arrecadar o maximo que der e criar outro jogo e fazer o mesmo. Joguei dota2 muito tempo, é uma jogo free que movimenta muita grana só nos cosméticos.

Independente de quem estiver certo entre nós, a Bemobi perde. Seja pra gacha, pay-to-win ou itens cosméticos, o dinheiro está IN GAME, especialmente na indústria mobile.

Sem duvida, tb não gosto do case. Acredito que seja melhor investir na indústria do games diretamente no exterior, se quiser uma exposição ao setor.

1 curtida

Resultado fortíssimo da empresa no 4t21. Para mim, disparada a tec mais barata da bolsa. Vale dar uma estudada nela. Fiz um resumo no twitter para quem quiser dar uma olhada:

https://twitter.com/portalsmallcaps/status/1504279013149356040?s=20&t=cNoZBxgf_udFJTQxz1QH7w

1 curtida

Eu não sei o que pensar sobre isso. Se por um lado eu acho uma boa notícia deixar de depender da assinatura de jogos, já que eu acho um modelo fadado ao fracasso; por outro lado, eu não aguento mais toda empresa tech no Brasil ser, na verdade, uma financeira disfarçada. ![]()

4 curtidas

Kkkkk. Bom ponto.

Acho essa questão do microcredito interessante demais. Basicamente sem risco é com margens altas. Se seguir ganhando tração…

1 curtida

Você tem toda razão. Uma vez eu vi a Helô falando sobre isso dando a Vamos de exemplo. Eu achei extremamente interessante a ideia de a empresa oferecer crédito diretamente a seus clientes. A verdade é que isso veio pra ficar e eu que demorei a perceber o impacto disso nas empresas, especialmente smallcaps.

Eu achei o resultado de BMOB3 muito bom. É o tipo de empresa que eu deveria comprar pra sair da minha zona de conforto e aprender coisas novas.

2 curtidas

É uma compra fácil: trata-se de uma empresa tec de verdade, pagando múltiplos de empresas tradicionais. Basta anualizar o LL do 4t21 que já fica perto de 12x P/L. Lembrando que 2022 teremos as operações completas das aquisições e cdi gerando ainda mais receita financeira.

2 curtidas

Olá, amigos. Entrei.

1 curtida

Acabamos de soltar uma entrevista com a empresa:

4 curtidas

Já assistindo!

2 curtidas

Após o término desse ciclo de alta na Selic essa empresa vai dar um dos maiores retornos na bolsa entre 2023/2026.

3 curtidas