Olá pessoal. Estou criando este espaço para discussão pois penso ser um momento bastante favorável para se tentar separar o “joio do trigo” no caso específico destes 2 setores.

Empresas de tecnologia sofreram muito em 2021, e com pouquíssimas exceções, estão todas com uma queda bem significativa, algumas perdendo mais da metade do valor. Mesmo aquelas poucas que ainda estão positivas, como a CASH, dependendo do momento de entrada, estão gerando um prejuízo enorme ao investidor.

Ao olhar os múltiplos, parece-me que o mercado está exagerando na dose, visto que algumas das empresas TECH estão com múltiplos bastante atrativos.

BMOB é um exemplo que acho interessante, mas deve haver outras e este é justamente o intuito, separar o “joio do trigo”.

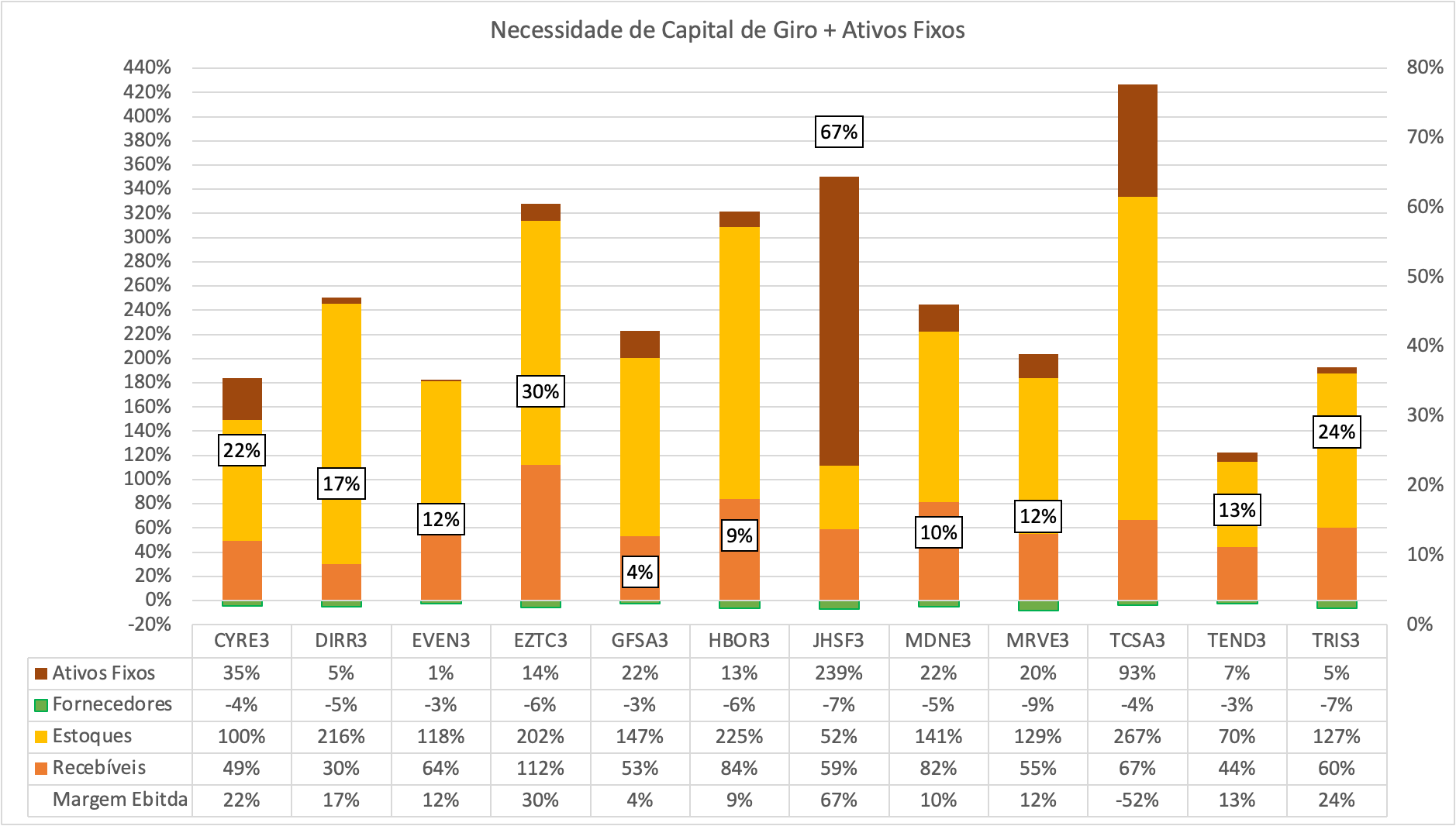

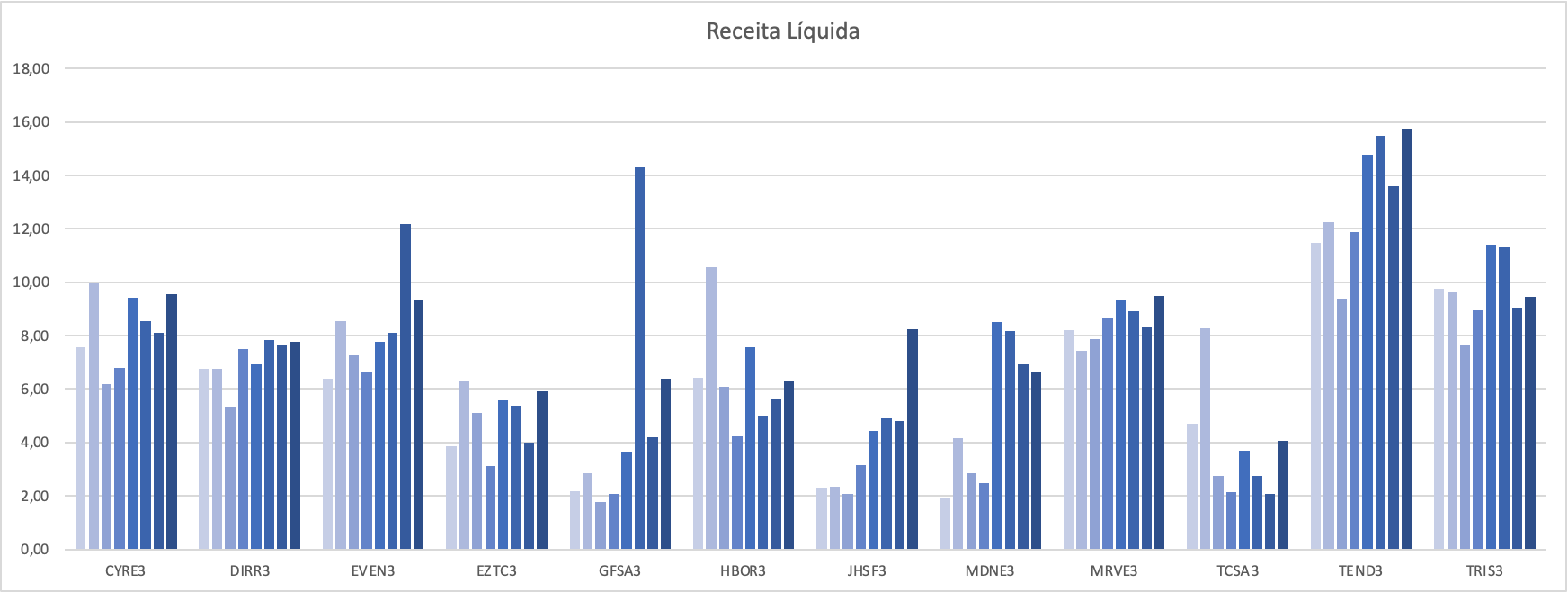

Ao mesmo tempo as incorporadoras estao com uma rentabilidade negativa assustadora em 2021. Estou comprado na Trisul desde 2019, aumentei a posição no fundo do poço da pandemia, e agora estou vendo ela derreter a um preço ainda menor que em 2019. Queda praticamente em linha reta, batendo hoje impressionantes 50% negativos no ano, uma realidade bastante comum a empresas do setor.

Outra que me chama a atenção é a EVEN, que está com múltiplos absolutamente ridículos.

Quais as apostas de vocês nestes 2 setores? É hora de comprar? O som dos canhoes me parece bem alto neste momento…