Se estamos falando de crise, estamos falando de algo sistêmico, que atinge todos os setores

então se é algo que afeta todo o mercado de ações, vc pode proteger sua carteira com opções PUT, e ativos alternativos como ouro, bitcoin, prata

No caso vc alocaria uma pequena parte da sua carteira nesses ativos p/ compensar uma crise

3 curtidas

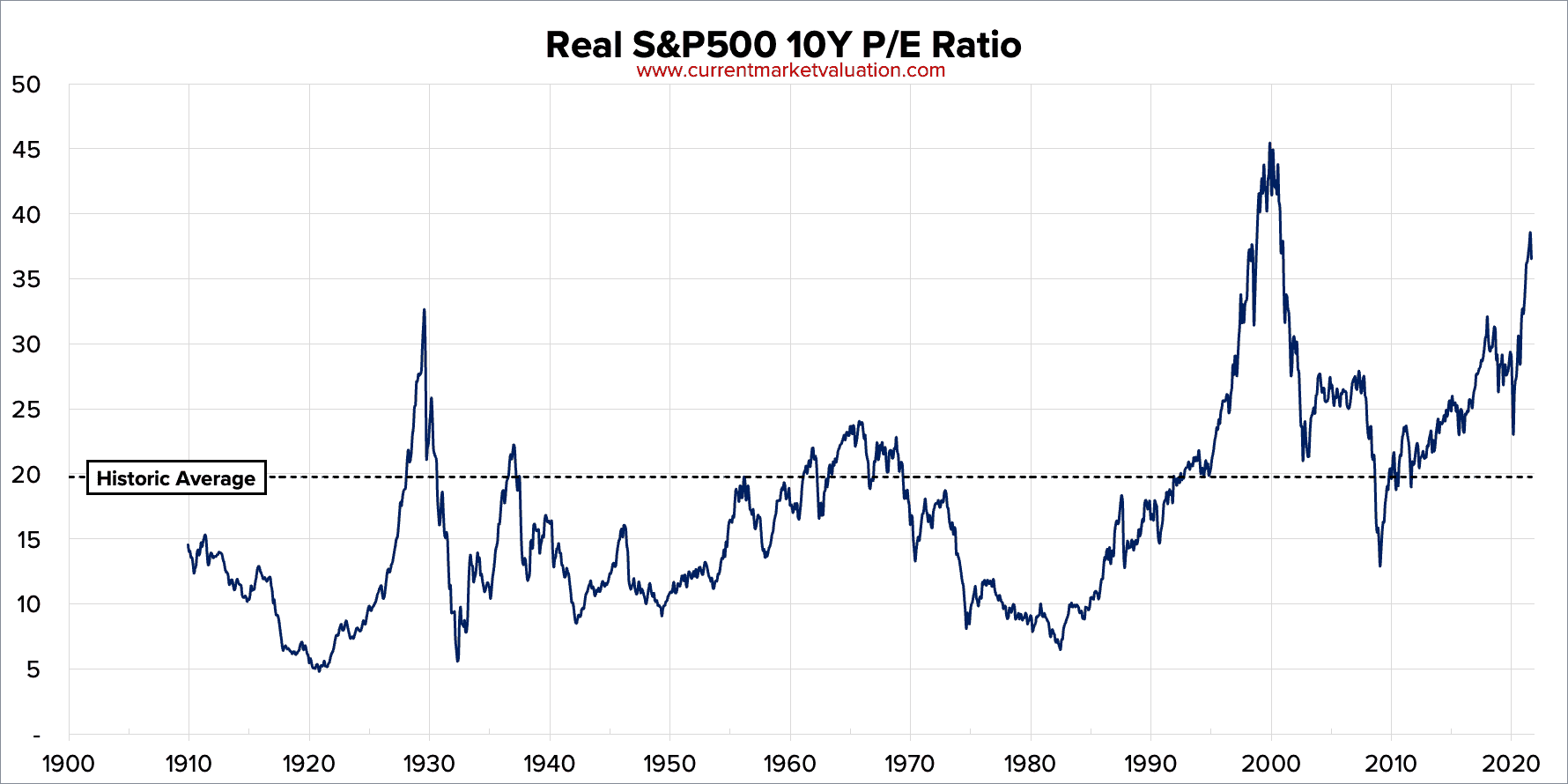

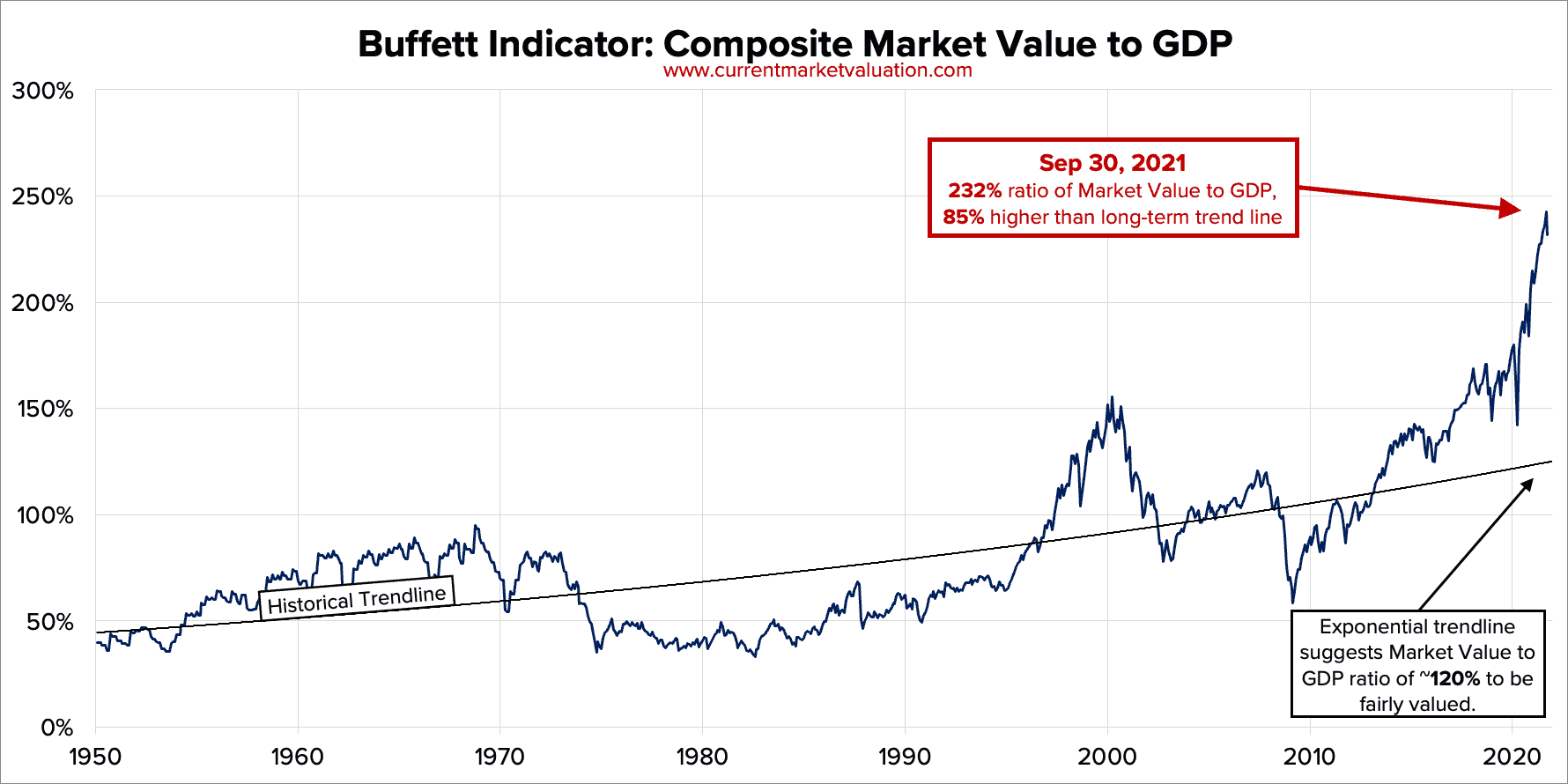

O mundo mudou muito. Por exemplo, o indicador Buffett já não tem serventia alguma, já que as big techs capturam PIB de quase todos os países do mundo.

Mas a situação tá bem estranha. A economia global não vai aguentar muito tempo com a falta de insumos e principalmente o preço das coisas. Quem tem contato com importadores da China já sabe que as fábricas lá estão trabalhando dia sim dia não, devido aos preços e a crise energética.

No Brasil, a próxima safra corre muito risco de ser um desastre, os produtores já tão na época de plantio e tá faltando adubo e defensivo. Isso pode afetar os preços tbm.

2 curtidas

Eu acho interessante que o mercado de ações, no curto prazo, e até como o Damodaran anda pregando, é só uma boa história e os fundamentos já não importam mais. Não há dúvidas que as 6 maiores da bolsa americana capturam boa parte do índice S&P (25% dele para ser exato), mas uma coisa que tem se dito ao relento é que isso justifica os múltiplos esticados do índice. Peguei alguns dados das cinco maiores, vamos ver:

| Código | P/E | Margem Bruta | Margem Operacional | Margem Liq | Faturamento (Bilhões) |

|---|---|---|---|---|---|

| AAPL | 27,73 | 41,01% | 28,79% | 25,00% | US$ 347.155 |

| MSFT | 36,63 | 68,93% | 41,59% | 36,45% | US$ 168.088 |

| AMZN | 56,8 | 40,68% | 6,68% | 6,64% | US$ 443.294 |

| GOOGL | 29,81 | 55,72% | 28,45% | 28,57% | US$ 220.265 |

| FB | 24,73 | 80,98% | 42,52% | 37,18% | US$ 104.789 |

| TSLA | 405,57 | 22,04% | 7,86% | 5,14% | US$ 41.862 |

Agora apenas como raciocínio, uma empresa que não apresenta mais taxa de crescimento deveria apresentar um P/E igual a 1/(custo de capital). Graham calculava como P/E 8,5 para crescimento zero no investidor inteligente, como são outros tempos e as taxas estão baixas a média do S&P estaria em 10,8% de custo (em 2016, fonte mais rápida que achei, provavelmente estaria até menor hoje) o que daria um P/E entre 10 e 9. Seremos conservadores e vamos dizer que uma empresa que não cresce nada tem P/E 10 no mercado americano (a título de curiosidade a Berkshire tem P/E de 9,51). O que isso quer dizer? Quer dizer que, se desconsiderarmos a inflação as empresas deveriam ajustar seus lucros de forma que eles cresçam igual a diferença entre seus P/Es atuais e um P/E com taxa zero (por exemplo, a Apple teria que incrementar 17 vezes seu lucro para você considerar que ela só crescerá a inflação ao longo da existência).

Dessa forma, ou os lucros crescem com aumento de margem, ou permanecem o mesmo e seus faturamentos crescem e as margens se preservam. Se essa última alternativa ocorrer o faturamento esperado para as cinco maiores empresas será, num crescimento zero:

| Código | Faturamento Projetado (Bilhões) |

|---|---|

| AAPL | US$ 6.155.058 |

| MSFT | US$ 4.476.183 |

| AMZN | US$ 20.746.159 |

| GOOGL | US$ 4.363.450 |

| FB | US$ 1.543.542 |

| TSLA | US$ 16.559.351 |

Vamos ser pessimistas e dizer que o PIB mundial e dos países não crescesse até essa concretização (ou se crescesse as empresas crescessem seus lucros e faturamentos no mesmo mesmo incremento, acima da inflação). O PIB atual mundial é de 84,29 trilhões de dólares e o dos Estados Unidos 20,58 trilhões. Hoje o faturamento das cinco juntas é de 1,58 trilhões, contra um projetado de 53,84 trilhões.

Isso me diz que, no futuro, as 6 vão extrair petróleo e gás e possuir quase todos os imóveis/terras do mundo ou as margens terão que subir consideravelmente. É difícil acreditar que as margens subirão ainda tanto assim. As únicas que têm espaço significativo para isso são Amazon e Tesla. O setor que a Amazon está é extremamente competitivo e a margem que ela possui já é um verdadeiro milagre (apesar que, sem dúvidas ela tem subido nos últimos anos), já a Tesla (e posso estar errado), a margem líquida da indústria varia entre 5% a 7,5%. Ou seja, a Tesla já atingiu a média do setor agora que começou a dar lucro e, mesmo ela podendo estar sendo disruptiva e possuir maiores margens devido a menos peças e componentes de software, é difícil acreditar que as margens triplicariam ou quadruplicariam.

Portanto, na minha opinião ou elas deixarão de existir/perderão relevância e sairão do S&P ou, em algum momento, o canto da sereia perderá seu encanto. Provavelmente será uma mistura de ambos.

8 curtidas

Não é, a Amazon tem o AWS, que compete diretamente com outras empresas de tecnologia e por ser software tem excelente escalabilidade e margem. A “virada de chave” que fez a Amazon ser lucrativa passou muito pelo crescimento inesperado do AWS. Ela era administrada justamente para não ter lucro e reinvestir tudo, e talvez ainda estivesse nessa sem o AWS

12% da receita e 45% do EBIT da empresa

5 curtidas

O que tem me chamado também a atenção é que o mercado como um todo subiu de forma significativa. Tomando o exemplo das Big Techs (AMZN, AAPL, GOOGL, MSFT, FB, TSLA), de fato houve um aumento de 41% no faturamento total, o que talvez justifique os múltiplos mais esticados. Mas vamos pegar todas as empresas não financeiras, o faturamento dessas 6 representa apenas 10% do total. Houve um crescimento de 12,7 para 13,4 trilhões de 2019 até hoje. Do total de 681 bilhões de crescimento (5,4% contra 2019), 386 bilhões foram capturados pelas Big Techs. É mais da metade (57%), então apesar dos pesares, dá para dizer até que há oportunidades aí, como FB que anda um pouco atrás. Vamos ao valor de mercado, o total das não financeiras foi de 26,7 para 38,7 trilhões, sendo que deste aumento de 11,9 trilhões, 4,8 trilhões se devem as Big Techs (40%), que foram de 5,0 para 9,8 trilhões. O resto do mercado, teve um aumento de 7,2 trilhões, que representa um aumento de 33% contra 2019. Voltando às vendas, essa fatia do mercado (não financeiras com exceção das big techs), tiveram um incremento na receita de apenas 2,5% no período. Em termos reais, é um valor negativo.

| Empresas | Valor de mercado 2019 | Valor de mercado Último | Aumento | Variação |

|---|---|---|---|---|

| Big Techs | 5.007.651 | 9.827.087 | 4.819.436 | 96,2% |

| Não Financeiras exceto Big Techs | 21.730.052 | 28.902.255 | 7.172.203 | 33,0% |

| Não Financeiras | 26.737.703 | 38.729.342 | 11.991.639 | 44,8% |

| Empresas | Vendas 2019 | Vendas Último | Aumento | Variação |

|---|---|---|---|---|

| Big Techs | 939.586 | 1.325.458 | 385.872 | 41,1% |

| Não Financeiras exceto Big Techs | 11.735.164 | 12.030.478 | 295.314 | 2,5% |

| Não Financeiras | 12.674.750 | 13.355.936 | 681.186 | 5,4% |

4 curtidas

Pode ser, já conhecia que parte da receita vinha disso, mas não estudei cada uma delas para decompôr a margem. O fato é, por exemplo, para a Amazon ou ela aumenta a margem ou seu faturamento para justificar seu P/E elevado. Não estudei o caso e pode ser justificável até o caso dela específico, mas seria o de todas conjuntamente justificável? Ou mesmo o da Amazon, é prudente acreditar que ela, por exemplo, dobrará seu faturamento de cloud service com mais 53 bilhões para ela quase dobrar sua margem? Temos que lembrar que ela possui a Oracle e Microsoft como concorrentes e há o limitante tecnológico. Uma pesquisa rápida indica que o tamanho do mercado para o ano que vem de cloud service e processamento é de 482 bilhões de dólares. A Amazon iria para uma participação de mercado de 11% para quase 22%. Mais que isso, a empresa em si ainda é varejo, um mero crescimento de 5% do varejo já representa 20 bilhões. É difícil ganhar margem num todo quando o seu carro chefe é a economia real. Para piorar, as pessoas relevam a concorrência. Uma margem tão alta atrai concorrentes que achatam a margem.

Como disse, mais uma vez, a intenção não é analisar em si as empresas, mas é ver a figura como um todo. Eu realmente acho que algumas dessas empresas crescerão ainda e terão aumento de margem (como Facebook). Mas é como um sonho numa noite de verão… não acho errado investir nas histórias. É a técnica de momentum, um dos 5 factors model. Dará resultado.

Até o momentum (história) acabar. Só fique perto da porta de saída. rs

Do FB, eu também acredito que ele ainda tenha um bom potencial. São os múltiplos menos esticados. Possui margem grande, mas ainda pode avançar para boa aprte dos mercados dos concorrentes. O setor financeiro é grande, mas até a Apple (com seu meio de pagamento nos EUA) e o Google (tentando endereçar várias transações) estão entrando nele.

Se olhar os dados, nos últimos 3 anos as cinco (ou 6, pois coloquei a Tesla aí para agradar os fãs dela. rs) cresceram significativamente. Mas é contra prudente acreditar num crescimento significativo. Essas empresas cresceram num cenário de juros muito baixo, o que permitiu a criação de empresas que não seriam possíveis de outra maneira. O FED criou os monstros e agora eles representam boa parte do lucro dos americanos mais ricos. É difícil desinflar essa bolha, mas se isso não acontecer haverá uma deterioração econômica da população, com agravamento da desigualdade. Um mercado capitalista saudável é onde predomina a concorrência e as margens tendem a zero. Se as empresas continuarem a crescer assim, com aumento de mercado e um momento elas forçarem aumento de margem, diretamente elas vão diminuir a capacidade de compra dos trabalhadores o que por revés já as impediria de aumentar as margens e crescerem. Mais cedo ou mais tarde, aquela história dos reguladores quebrarem o monopólio delas viria a acontecer se deixarem continuar como está.

3 curtidas