Valeu👍 Retirei as duas últimas.

2 curtidas

HYPE3

NEOE3

SAPR4

SULA4

KLBN4

EGIE3

6 curtidas

UNIP6

SAPR4

BBAS3

EVEN3

ITSA4

6 curtidas

Foco nos proventos e na relação P/VP:

BBAS3

BRSR6

ABCB4

CPLE3

SAPR4

CSMG3

7 curtidas

Voto nas q estou comprando mais ou muito proximo de comprar mais

Vivt3

Bbse3

Bbas3

Sapr4

Logg3

Aesb3

Enbr3

Taee11

7 curtidas

Enbr3

Logg3

Eztc3

Tris3

Bbse3

Bbas3

Sapr4

Sbsp3

6 curtidas

SAPR4

SBSP3

EGIE3

AESB3

BBAS3

BBSE3

7 curtidas

CPLE6

ALUP11

ENBR3

SAPR3

B3SA3

GMAT3

BBDC4

CYRE3

6 curtidas

OIBR3

PETR4

LVTC3

PLPL3

NEOE3

SAPR4

ALLD3

TASA4

4 curtidas

Seguem meus votos p/ a CAFI julho 21:

Vou indicar empresas que acredito ainda terem um bom potencial de valorização, as quais também sofreram uma queda mais forte, e uma outra parte de empresas que continuam com bom potencial de crescimento.

Empresas mais voltadas p/ crescimento:

TRIS3

LOGG3

DOHL4

PARD3

Empresas com foco maior em valor:

BBAS3

PETR4

ENBR3

ITSA4

13 curtidas

ENBR3

BBAS3

LOGG3

SAPR4

7 curtidas

Agosto irei comprar essas 4

EGIE3

BEEF3

B3SA3

FLRY3

9 curtidas

FESA4

UNIP6

TUPY3

BBAS3

SAPR4

CPLE6

EZTC3

9 curtidas

Egie3

Bbse3

Sapr4

Logg3

Enbr3

Flry3

Vivt3

B3sa3

7 curtidas

Meus votos (troquei BBAS por VAMO e SAPR por SHUL, em virtude dos últimos resultados, mostrando que essas empresas vão crescer por um bom tempo):

VAMO3- resultado monstruoso, crescimento, enorme, excelentes margens, vantagem competitiva visto que há subpenetração dos alugueis no mercado de caminhões e a companhia praticamente não tem concorrentes.

ITSA4 - é comprar ITUB com desconto, operação da XP deve destravar valor oculto

EZTC3 - empresa super bem administrada, sem dívidas, com um estoque de terrenos invejável, margens muito elevadas, e tem tudo para aproveitar a recuperação da economia; guidance monstruoso para 2020-21, deve lucrar mais de 1Bi pelas minhas projeções (3,7 VGV x 36% ML)

SHUL4 - resultados consistentes, lucros subindo tri a tri, margens boas, empresa bem administrada e vem ganhando mercado (crescimento)

LCAM3 - reportou excelente resultado mesmo em meio à crise, tem crescimento muito grande já há algum tempo, não cresceu mais por falta de veículos entregues pelas montadoras; com a compra por Localiza vai se tornar ainda mais forte

CARD3 - EV/EBITDA muito baixo + lucros crescentes + crescimento forte nos últimos tris + ótimos indicadores

PARD3- continua crescendo bem (especialmente com o L2L), bons indicadores, está ficando claro que o crescimento não veio de exames PCR.

ALUP11 - bons indicadores, oferece a previsibilidade e segurança de transmissora, aliada a crescimento (uma das poucas elétricas que vão ter crescimento graças aos investimentos que vão começar a gerar receita)

11 curtidas

Segue meus votos:

CPLE6

CSMG3

ENEV3

NEOE3

PSSA3

SULA4

VIVT3

WEGE3

4 curtidas

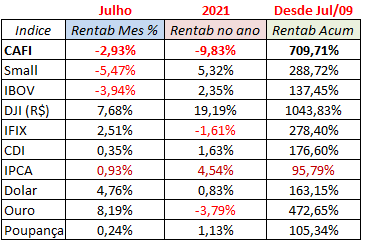

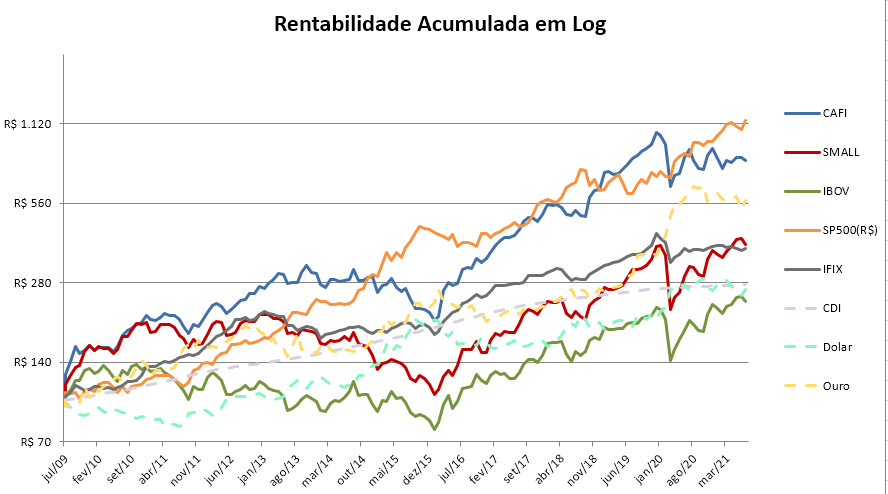

Segue o resultado da CAFI julho 21:

Destaque negativo para LOGG, com -9,7%

Destaque positivo para HYPE com +4,2%

Foi um mês bem ruim, especialmente para as small caps.

18 curtidas

ITSA4

EGIE3

BBAS3

TRPL4

CPLE6

VIVT3

CCRO3

BEEF3

4 curtidas

- Beef3

- Tris3

- Logg3

- Prio3

- Lren3

- Enbr3

- B3sa3

- Hapv3

7 curtidas

Estou votando nos ativos em que eu aportaria no momento, por ordem de prioridade atual:

-

LOGG3: é a empresa que mais me sinto seguro de ter na carteira, está em plena fase de crescimento com imenso potencial de aumento da ABL (previsão de mais de 400 mil m² para 2021), é favorecida pela tendência atual de expansão do comércio eletrônico sem se expor à “guerra de preços” travada entre as varejistas do setor;

-

NEOE3: a empresa apresentou crescimento do lucro em 14 dos últimos 15 trimestres! Alia grande capacidade de gestão, com múltiplos bastantes atraentes e muitos projetos em desenvolvimento. Além disto a empresa tem exposição relevante em distribuição, geração e transmissão;

-

SAPR3: agora é ter paciência até quando o mercado quiser enxergar o valor dela, enquanto isto vou aumentando posição. É claro que a crise hídrica atrapalha a operação da empresa, mas passada esta, a tendência é voltar a operar como antes;

-

ALLD3: bons múltiplos e grande crescimento de 2017 até 2020. É difícil encontrar empresas deste setor com boa lucratividade e com histórico recente de crescimento;

-

MOSI3: o nível que a empresa atingiu permite uma boa lucratividade e que, a partir deste nível, o potencial de crescimento do lucro é muito grande a depender da sua capacidade de incrementar e diversificar suas receitas. Grande potencial de escalabilidade e de expansão para outras áreas, com cashback iniciado em maio de 2021, mas que ainda deve ser muito expandido nos próximos meses. Recentemente ofereceu 8% de cashback na Amazon e até a Black Friday deve surgir algo bem agressivo, o que deve expandir a taxa de crescimento ao final de 2021. Tem mais de meio bilhão de reais em caixa para fazer alguma aquisição relevante nos próximos meses;

-

HYPE3: é justamente a partir deste ano que sentiremos os efeitos das compras de Buscopan e Takeda, além disto a pandemia afetou pouco ela, vide os resultados dos últimos trimestres. Está num setor resiliente (pode crescer independente da atividade econômica) e favorecido pelo envelhecimento da população. Bons dividendos e bom índice de inovação, atingindo 33% no 2T21 (tirando o efeito das compras recentes);

-

GUAR3: empresa que vinha crescendo sua Receita Líquida durante incríveis 39 trimestres! Mais ai veio a pandemia e ela foi bastante afetada. Na minha opinião, devido à sua capacidade de gestão e à sua condição financeira tem tudo para sair desta crise muito mais forte do que entrou, já que algumas de suas principais concorrentes estão em situação muito inferior. Dentro de sua operação existe a Midway que é atualmente uma das 10 maiores instituições financeiras do país em número de clientes;

-

JBSS3: vem apresentando resultados excelentes e na minha opinião é uma das empresas com maior potencial de valorização com base na melhora dos resultados dos últimos anos.

16 curtidas