UNIP6

BBAS3

DEXP3

SAPR4

CPLE6

6 curtidas

Estou votando nos ativos em que eu aportaria no momento, por ordem de prioridade atual (vou postar comentários agora só quando incluir uma nova empresa, já que o racional permanece igual aos dos meses anteriores):

Tudo igual, só mudando a ordem e alterando FLRY por PARD:

- NEOE3

- AMBP3

- PCAR3

- LOGG3

- ALLD3

- LVTC3

- KLBN4

- PARD3 - Vai virar FLRY, mas, pelo fechamento de hoje, a relação de troca é mais vantajosa para quem tem PARD em uns 10-11% (fiz certo as contas @sr_fouquet e @cadu ? Ou deveria considerar o aumento de capital da FLRY?).

Interessante que PARD e FLRY geralmente tem os votos divididos, o que fazia sentido, mas agora é/será tudo uma coisa só…

7 curtidas

Segue meus votos, troquei HAPV por BRSR:

IRBR3 - a empresa já espera apresentar lucro em 2022, com os resultados de janeiro e fevereiro deve apresentar um 1T22 ainda fraco.

LWSA3 - empresa asset light, com muito potencial de crescimento. Embora não esteja em minha carteira, tenho uma

empresa no mesmo segmento, a Umbler, investi através da CapTable.

COGN3 - o último resultado veio bem melhor do que as expectativas, segue demonstrando ajustes assertivos, educação não vai acabar e o desconto está muito generoso.

DMVF3 - empresa bem abaixo do valor patrimonial. Saí mais barato comprar a empresa toda do que montar a mesma operação do zero.

TRIS3 - setor penalizado pelo aumento da taxa de juros, a empresa é bem conservadora e deve continuar a entregar bons resultados. Atualmente está precificada abaixo do 0,61x valor patrimonial, abaixo de 4 a margem de segurança é muito alta.

GMAT3 - acho a melhor do setor, analisando preço e potencial de crescimento.

FLRY3 - comprou a Hermes Pardini, melhorou muito as expectativas para o futuro do negócio.

BRSR6 - negociando a 0,41 de P/VP e dy de 13,1%, é muito barato. Para mim, entre os médios e grandes bancos, é o banco mais barato.

Todas, exceto LWSA, dessas aumentei posição em IRB, Grupo Mateus e Banrisul, segue última atualização da carteira.

8 curtidas

Vejo tanto FLRY qto PARD baratas. Mas agora o principal é avaliar o potencial que esta sinergia pode gerar, para saber o quão barato elas estão.

5 curtidas

Concordo quanto a isto!

Meu questionamento é mais no sentido de saber se realmente há uma discrepância na relação de troca com a fusão/aquisição… Pelas minhas contas, quem tem FLRY, vale a pena trocar pela PARD na cotação de fechamento de hoje; mas desconsiderei o futuro aumento de capital da FLRY:

"…

A operação resultará na titularidade, pelo Fleury, de todas as ações do Hermes Pardini. Ao mesmo tempo, os acionistas do laboratório mineiro receberão R$ 2,154102722 por ação, e também 1,213542977 ação ordinária do Fleury.

…"

16,30 x 1,213542977 = 19,7807505251

19,78 + 2,154102722 = 21,93

Cotação de hoje da PARD é 19,99.

3 curtidas

A priori, considerei melhor negócio pra PARD que pra FLRY. Sei lá…

1 curtida

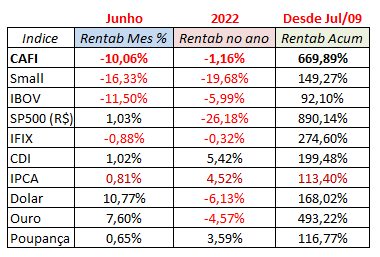

Junho foi um show de horror pra small caps.

Destaque negativo para LOGG com -18,8%

Destaque positivo para ninguém…

16 curtidas

Achei a troca equilibrada. Acredito que PARD tem mais potencial do que Fleury, então o justo do meu ponto de vista é pender um pouco para um lado. Me pareceu o que aconteceu, pois embora com o aumento de capital, em termos de Vpa fique na mesma, ainda tem R$2 de gratificação no Pardini.

Vale lembrar que o Flry deve subscrever 70 milhões de ações, que vão dar na casa de 1 bilhão e pouco. Isso ocorre antes da fusão.

6 curtidas

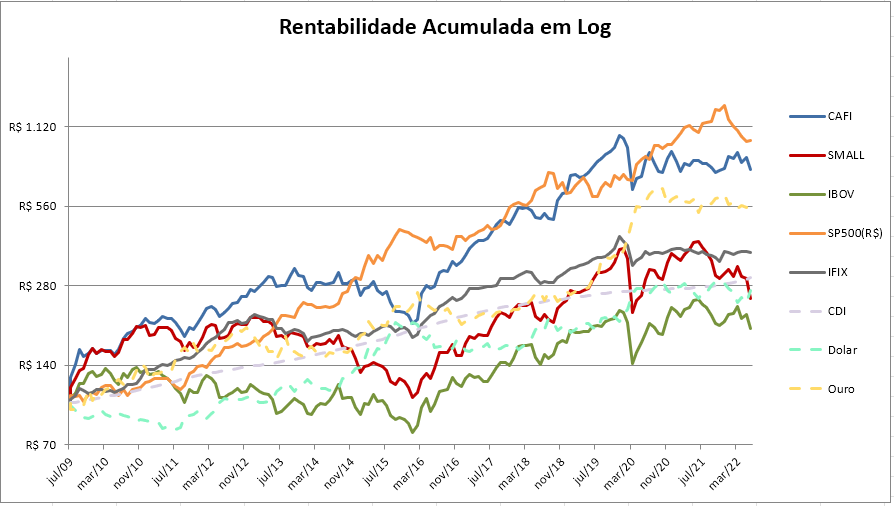

Treze anos de acompanhamento e o ibov tomando pau da poupança.

7 curtidas

O ano tá tão escroto que já estamos na metade e a poupança aparece como segundo melhor investimento haha

1 curtida

O primeiro melhor investimento é um carro

9 curtidas

No momento, o IBOVESPA, ao lado da poupança, não fica bem na foto.

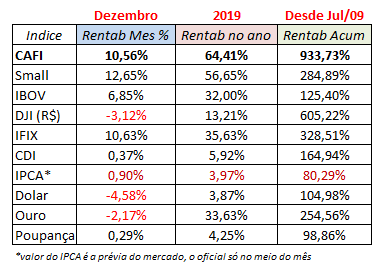

Contudo, é preciso considerar que estamos numa tendência de baixa do IBOVESPA e que nesses períodos o valor relativo do índice cai. Em 12/2019, a diferença de rentabilidade acumulada entre o índice (125,40%) e a poupança (98,86%) dava ao IBOVESPA 26,54% de vantagem. Um quarto do capital de retorno excedente não é de se desprezar.

Além disso, a relação futura entre as rentabilidades do IBOVESPA e da poupança embute as expectativas sobre o nível de juros que prevalecerá no país. Se voltarmos pro nível observado antes do plano real, o IBOVESPA sofrerá pra acompanhar o passo. Se prevalecer algo parecido com o nível de juros da última década, o IBOVESPA pode oferecer boa rentabilidade frente à poupança.

4 curtidas

Olhem abaixo a foto de 12/2019:

1 curtida

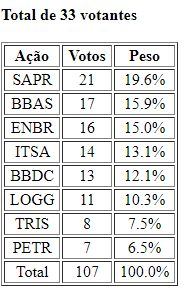

Votação encerrada!

Composição da CAFI julho 22:

17 curtidas

IBOV desde 2010 tem a questão da OGX e da mudança de critério do índice. O PIBB11, que em todas as métricas fundamentalistas deveria ser muito pior que o IBOV, retornou 240% nesse período (ou na maneira que o Cadu coloca, 140%)

“Ah, mas VALE e PETR estão em alta, e o PIBB é mais concentrado nelas, tem viés”. Mesmo assim, tenho certeza que rendeu pelo menos 50 a 100% mais do que a poupança, e praticamente a mesma coisa do SMAL11, mas com volatilidade infinitamente menor. Esse período foi terrível para a bolsa, mas o IBOV tinha os problemas dele que pioraram ainda mais o histórico

4 curtidas

Treze anos de fumo! rs. Se considerarmos que a poupança é isenta de IRPF e que renda variável tributa-se a 15% fica ainda pior…

5 curtidas

Sobre IBOV vs Poupança, vcs não tão considerando dividendos certo? Pq o índice não caí na verdade quando as empresas pagam dividendos.

Supondo um retorno aí de pelo menos 5% ao ano de dividendo o resultado seria completamente positivo pra Bolsa.

1 curtida

Já discutimos isso aqui tem um tempo. O ibov leva dividendos em conta sin

3 curtidas

Verdade Salles, realmente o IBOV é um Índice de Retorno Total já com os dividendos e JCP.

Isso me deixou triste agora kkk

4 curtidas

O IBOV mudou o critério em 2014. Se quiser uma estimativa bem realista do IBOV novo antes disso, o PIBB11 é uma boa referência. A rentabilidade também não é de encher os olhos, mas é maior