Destaque positivo para NEOE com +31!

Destaque negativo - nenhum!

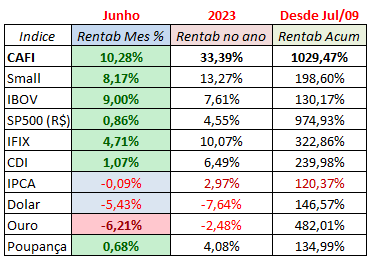

IBOV segue em viés de alta, e com a inflação em queda, abre espaço pra queda na taxa selic, o que tem impulsionado o mercado de renda variável (FIIs tb subiram muito).

É possível votar até a abertura do primeiro pregão do mês…

Estou votando nos ativos em que eu aportaria no momento, por ordem de prioridade atual (vou postar comentários agora só quando incluir uma nova empresa ou após os resultados, quando for necessário, já que o racional permanece igual aos dos meses anteriores):

KLBN3;

AMBP3;

ALLD3;

FLRY3;

RRRP3 (A aquisição do Campo Potiguar faz a companhia atingir uma produção de cerca de 45 mil barris de óleo equivalente por dia, o que, na minha opinião, embute um potencial muito alto de lucratividade até para quem é pessimista quanto ao futuro do mercado de petróleo, como eu sou! Estima-se um potencial de produção de 90 mil boepd até 2026);

MDNE3;

LOGG3;

NEOE3.

Neste mês eu inclui a 3R Petroleum porque a conclusão da compra do Campo Potiguar gerou uma assimetria muito favorável de risco X retorno, na minha opinião. Escolhi excluir a JBS por entender que ela teria menor potencial do que as outras 7 e por ter parado os aportes esperando ver as melhoras operacionais prometidas pela administração para o 2T23, mas eu continuo com ela na carteira e pretendo voltar a aumentar posição visando o próximo ciclo de alta, que é natural neste negócio.

Segue meus votos, por questão de preço troquei NEOE e ABCB por MYPK e ALSO:

WIZC3 - Uma das minhas maiores posições.

SHUL4 - Estou estudando o ativo e pensando em adicionar na carteira.

MYPK3 - Ficou de lado em junho, ficando mais atrativa do que outras.

CMIG4 - Uma das minhas preferidas no setor, junto com Neoenergia.

SAPR4 - muito descontada, pesa contra os altos investimentos devido ao marco do saneamento. Deve ficar de lado por um tempo até ter forte alta e ir para um novo patamar.

CSUD3 - Potencial de crescimento aliado a preço baixo, as principais fontes de receita vêm do setor bancário que é bastante sólido no brasil.

ITSA4 - Plano de investimentos será mais conservador. Foi anunciado que voltará a distribuir grandes dividendos e por isso voltei a investir no ativo.

ALSO3 - Empresa de shopping mais descontada, ainda vai capturar sinergias da fusão e acho uma boa pensando na queda da taxa de juros.

Todas, exceto ALSO estão na minha carteira. Segue carteira atualizada:

O link do cálculo automático está temporariamente desabilitado, pois a última atualização do forum bloqueou este acesso. Por conta disso estou fazendo a votação manual.

Se um dia você estudar com mais profundidade a empresa, vai perceber que não ter tag along é absolutamente nada comparada à qualidade da empresa. A empresa, sem dúvidas, é uma das melhores do Brasil, tanto no tocante à qualidade de produtos produzido, quanto na capacidade criativa, retenção de talentos, gestão de caixa, e etc, por isso ela se diferencia de economia real (fora da bolsa). Pergunte a qualquer um que conheça bem a Schulz e tenha certeza de que em nenhuma momento o assunto tomará o rumo de tag along, mas sim irá na direção de todas as qualidades da empresa.

Os gestores da empresa, por sinal extramente experientes no setor e muitos anos de Schulz, estão tão preocupados com a qualidade dos produtos, criar motores na produção interna e reduzir dependência da WEG, aumentar produtividade, criar novos produtos, trazer mais tecnologias para as produções ( por sinal hoje a empresa possui tecnologia de ponta em suas produções) que não se preocupam muito com o mero detalhe de alterar o nível de governança da empresa. Mas, há relatos, inclusive de fundos que têm posições grandes, de que já iniciou essa conversa para mudança para novo mercado,

Enfim, eu gosto da empresa e não ter tag along, pra mim, não é fator impeditivo para comprá-la.