Abri um tópico para essa interessante opção do varejo. Esse mês inclusive acresci ela na minha votação da CAFI. Liquidez mais baixa, mas vem apresentando ótimos resultados e conta com indicadores bem interessantes. Pode ser alternativa em cenário de corte de juros. A ver.

Eu tenho a opinião de que essa ação é value trap. Não faz o menor sentido esse ROE de 35% ser recorrente numa empresa que faz bola. Não acredito nem fu.

E já tem 50% do market share disso. E não tem quem me convença também que tem barreira de entrada pra isso. Parece ser a coisa mais simples do mundo.

Numericamente tá barato demais e eu não consigo apontar com precisão onde está o “trap”. Mas não me cheira bem e eu prefiro ficar de fora. Contudo, se eles conseguirem destravar a questão de pagar dividendos, capaz de subir. Fora isso, não vejo trigger.

Se eu estiver errado, a empresa está realmente muito muito muito barata.

Houve uma mudança estrutural na empresa e no varejo durante a pandemia. Por problemas na importação dos insumos, a Cambuci decidiu nacionalizar a produção. Com isso ocorreu uma verticalização dos processos, com melhoria nos últimos anos por otimização dos mesmos e menor exposição ao mercado externo (quase todas as vendas são para território nacional), com diminuição na flutuação de parte dos custos.

Em decorrência a isso e aos fatores da pandemia, o varejo começou a preferir a empresa que tinha estoque mais imediato. A empresa começou a aproveitar isso no último ano para expandir as linhas de vendas para outros produtos do segmento esportivo tentando fazer uma venda casada, o que está aumentando o faturamento.

Outro ponto positivo vejo ainda possibilidade de, no caso de melhora do ambiente na Argentina com o Milei, aumentarem novamente as vendas por lá (caiu bastante nos últimos anos o share por conta do ambiente econômico), visto serem o segundo maior mercado da empresa.

Como uma empresa do varejo, tem todos os problemas e vantagens do setor, o que tem ainda beneficiado ela esse ano.

Do produto em si, não vejo problemas ser uma bola. Como Peter Lynch falava, quanto mais enfadonho o negócio, melhor. Além disso há uma considerável tecnologia envolvida na realização de bolas de alto padrão (nas quais ela realiza), ainda mais quando são certificadas pela FIFA.

Não tem problema o produto ser bola. O que não se sutenta é ROE de 35% em produção de bola. O ponto não é o produto, é o ROE. Isso parece absolutamente sem cabimento. E, com todo respeito, não há considerável tecnologia na produção de bolas. É um negócio que tem trocentas fábricas na China.

Um ROE de 35% diz pouco sobre a empresa. Você pode estar certo na afirmação por:

A) A empresa atingiu um patamar novo com a verticalização, expandindo margens com vendas de produtos de maior valor agregado, o que ao longo do tempo pode atrair mais concorrentes.

B) Haver fatores conjunturais micro e macro que levam a margem a permanecer momentaneamente acima do normal.

Em geral são uma mistura de fatores. Poucas margens sustentam-se elevadas por tanto tempo, a não ser que aja monopólio de mercado. Mas a questão é:

1- Por quanto tempo a margem permanecerá alta?

2 - Qual a capacidade de expansão do faturamento no período?

Desde a pandemia, a empresa teve valorização de 300% na ação, não diria que isso é valeu trap. Não quer dizer que a ação não pode regredir depois no caso de uma reversão dos fundamentos.

Quanto a tecnologia de fazer uma bola certificado pela FIFA, não concordo com a afirmação. Há muita tecnologia envolvida. A bola precisa seguir determinados parâmetros e materiais bem restritos, com velcro sônico interno. Ter várias fábricas na china não significa muito. É o mesmo caso de Tênis, vide Vulcabras. Compare os dados. São situações parecidas, mas por ser uma microcap, ela é menos visada que a Vulca.

Pois é, ROE 35% não quer dizer muita coisa não.

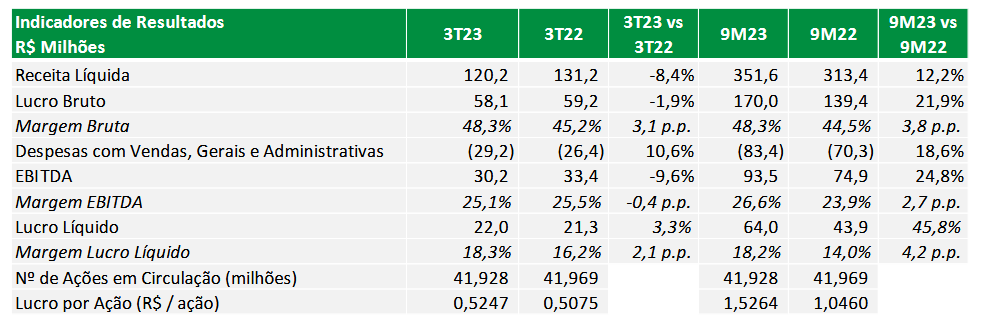

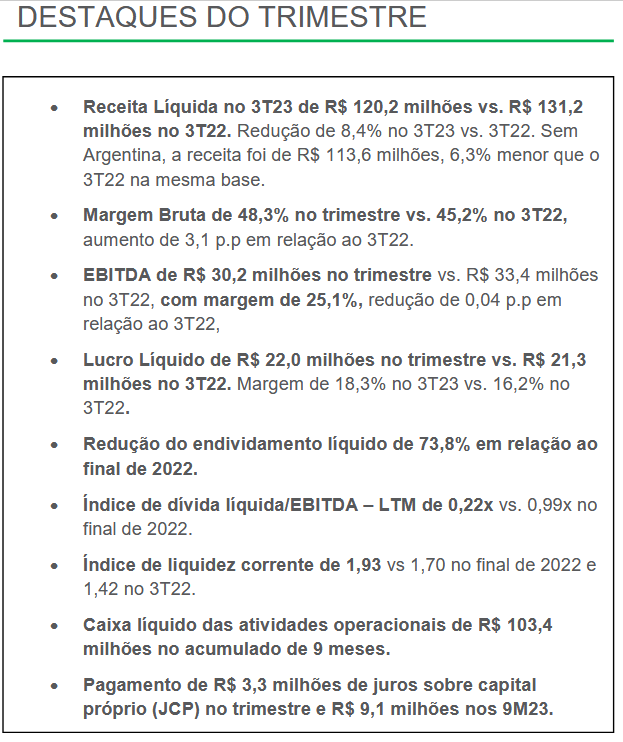

O fato é que a margem bruta subiu, era em torno de 45% nos últimos anos e foi pra 48% em 2023.

Despesas com vendas caíram de 23% sobre faturamento pra perto de 16% em 2023.

Despesas Gerais e Administrativas eram em torno de 11% antes da pandemia e agora representam menos que 8% do faturamento.

Resultado Financeiro está um pouco melhor que ano passado. Redução do passivo (endividamento) em quase 40% em relação ao mesmo trimestre do ano passado.

Juntando todas estas melhoras e ao fato que o PL já esteve negativo em 2016, você tem essa distorção se for analisar o ROE sem analisar mais nada.

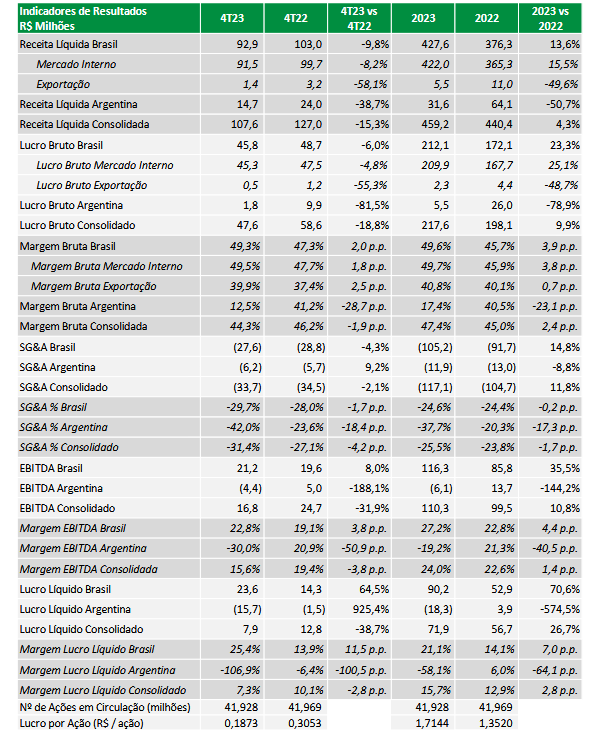

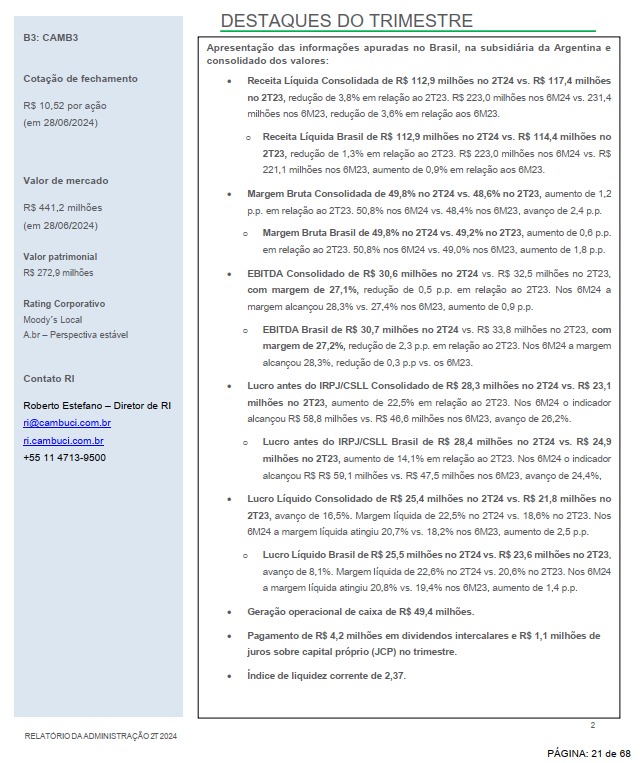

na verdade a operação brasileira está cada vez melhor, mas o resultado na Argentina foi terrível, 18 mi negativo no ano sendo que quase 16 mi apenas no 4t23. Não tem como não levantar uma bandeira no mínimo amarela, visto que a situação por lá não deve melhorar tão cedo.

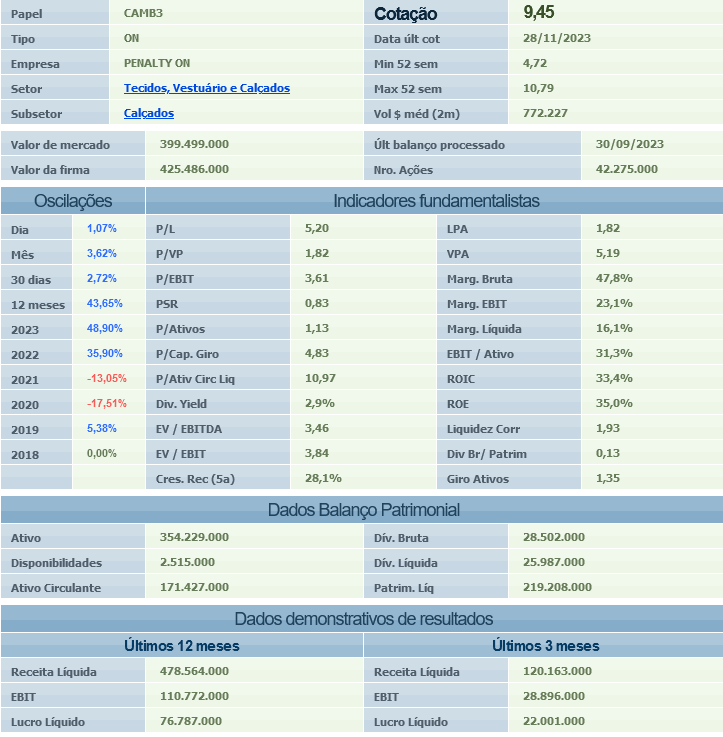

Uma correção aqui. O ROE alto em razão de a emrpesa ser antiga e os equipamentos, máquinas, terrenos etc está tudo marcado no book a preço histórico.

Na verdade, tudo mais constante, excluindo-se a patética operação da Argentina (que eles estão limpando), deve ser SIM uma oportunidade. Como eles tão operacionalizando o pagamento de dividendos, aqui deve dar bom. Essa queda de hoje é provavelmente uma boa entrada.

não é tão simples assim. O ROE da empresa é alto porque ela é carregadíssima de incentivos fiscais. Olhando-se apenas os números, parece uma baita empresa, mas sem estes incentivos mais de 70% do lucro vai pro ralo.

Mais ou menos. É comum as empresas terem incentivos fiscais no Brasil. No caso da CAMB a alíquota está baixa por uma combinação de fatores: 1. pois eles tem muitos prejuízos a compensar e 2. incentivos fiscais (válidos até 2032). Em compensação a empresa precisa realizar um alto Capex para receber os incentivos, então dependendo da gestão, o decréscimo de Capex pode compensar o aumento dos impostos. Na prática quando os incentivos estão perto de expirar há renegociações com os governos municipais. Cabe saber como ficarão as coisas com a implantação das novas regras de imposto.

Achei interessante o resultado de CAMB, em linha com esperava. Sem mais a operação Argentina.

LL de 46 m no 1°S24, atualizando daria uns 92/93 m.

Caixa Líquido, EY de uns 18% DY de uns 7%