Analisando o ranking da plataforma PenseRico, me deparei com a CARD3, que é uma empresa a qual fazia tempo que não acompanhava.

Gostei dos indicadores, e tem apresentado resultado consistentes. É um negócio que depende muito da economia interna, e quando esta se recuperar a empresa deve reportar novos crescimentos.

4T 17 - CARD3

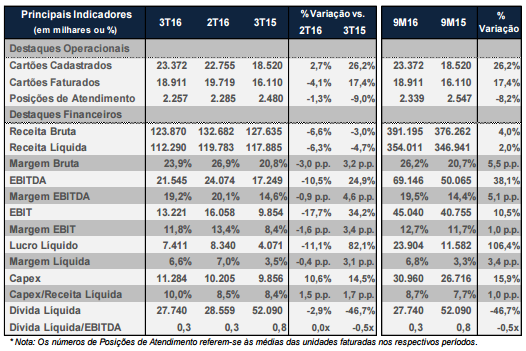

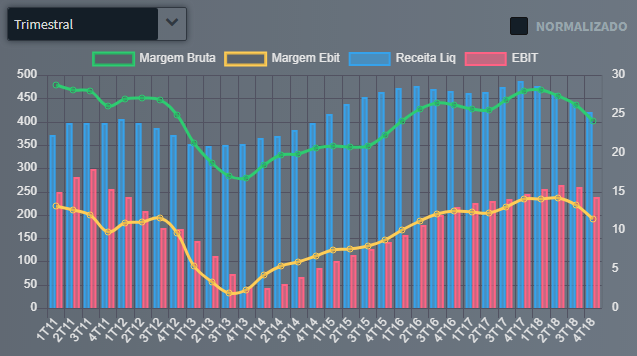

Bom resultado. Mesmo com queda nos serviços e produtos, conseguiu aumentar a receita a liquida de forma superior aos custos, gerando um belo aumento do lucro liquido. Um ótimo exemplo de uma boa administração.

Cotação atual 11,23

Preço alvo pelo PSBe esta em 22,07 com potencial de crescimento de 97%.

Pelo FCD, utilizando uma taxa de crescimento de 10% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 21,29.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 1% p/ os próximos 5 anos.

Eu aguardaria mais um pouco. O resultado do 1T 18, embora só tenha visto rapidamente, veio bem fraco.

Fazendo o mesmo exercicio que fiz em outras empresas, anualizando o resultado mais fraco do ultimo trimestre:

Pelo FCD, utilizando uma taxa de crescimento de 6% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 12,96, com potencial de valorização de 62%.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 1% p/ os próximos 5 anos.

Ou seja, o ativo mesmo assim está barato. O problema é que eu não sei se a empresa vai conseguir crescer nos próximos anos, este setor que atuo é complicado.

Olhando pelo grafico, perdeu um suporte forte, e o próximo seria só lá nos 4,50, onde aí sim daria um belo pto de compra. Por outro lado o IFR já está em sobre venda, e pelo menos um repique deve apresentar em breve.

Não tenho acompanhado. Este é um ativo que não me interessa tanto do pto de vista de seu negócio, então só compraria mesmo com um forte desconto. E eu coloquei um alarme para me avisar se bater nos 4,50.

Alguém poderia me ajudar a avaliar CARD3 para longo prazo?

Estou pensando em me posicionar na CSU. A empresa apresenta bons fundamentos, mas ainda não sei se isso é o suficiente para uma recuperação. Os resultado do 2T18 foram melhores que o 1T18 mas ainda inferiores em relação ao 2T17.

PONTOS POSITIVOS

Empresa listada no mais alto índice de Governança Corporativa (Novo Mercado);

Setor de atuação marcado por baixa penetração e altas taxas de crescimento;

Mercado endereçável (market share) de quase 55% na unidade CSU;

A CSU possui um papel central no negócio de transações eletrônicas no Brasil;

Mais de 20 anos de experiência em customizar e desenvolver novas funcionalidades e produtos frente às demandas e dinamismo do mercado;

Serviços são suportados por uma infraestrutura de contingência de acordo com normas internacionais, proporcionando rapidez na identificação, diagnóstico e resolução de problemas;

Diversificação nas linhas de atuação da companhia minimizam o seu risco diante de cenários adversos;

A CSU é uma companhia independente, não possuindo vínculo societário com seus clientes. Isso permite maior segurança para tratamento das informações de clientes.

PONTOS NEGATIVOS.

O cenário recessivo influência adversamente as atividade CSU aliada a alta de indicadores como taxa de inflação e câmbio;

A percepção de risco em outros países, principalmente em países emergentes, pode afetar adversamente a economia do País, bem como a Companhia e o valor de mercado de suas ações;

Os setores em que a CSU atua são competitivos, afetando os preços cobrados sobre os cliente, o que pode dificultar a expansão de seus negócios, sua receita e lucratividade;

A CSU pode não ser capaz de repassar integralmente aos seus clientes eventuais aumentos futuros de custos, incluindo os aumentos de preço de seus fornecedores, fato que pode prejudicar seus resultados;

É necessário uma atualização constante por parte da empresa, acompanhado por um rápido desenvolvimento tecnológico visando manter o volume de serviços e sua receita.

pois é, tenho uma pequena participação mas esses resultados são muito decepcionantes. a empresa esta barata mas se nao reencontrar o caminho pra crescer vai ficar dificil

Estava analisando a empresa. Aqui temos um cenário parecido com CIEL, guardada as devidas proporções. A empresa vem em queda forte da rentabilidade, e sem sinal de estabilização ainda. Se conseguir segurar a queda nos números, e próxima de 6,00, já estaria atrativa.

Empresa CARD3

Cotação atual 6,59

Preço alvo pelo PSBe esta em 18,97 com potencial de crescimento de 188%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 16,68.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de -6% p/ os próximos 5 anos.

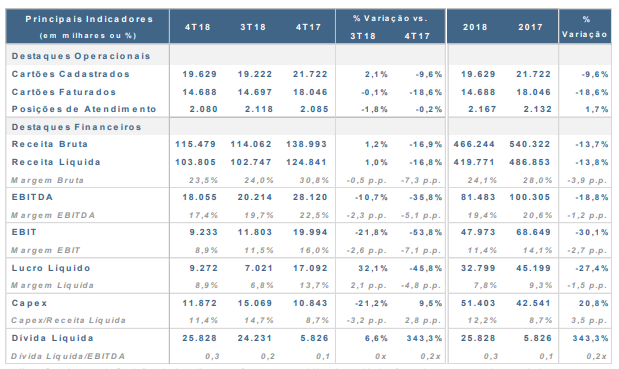

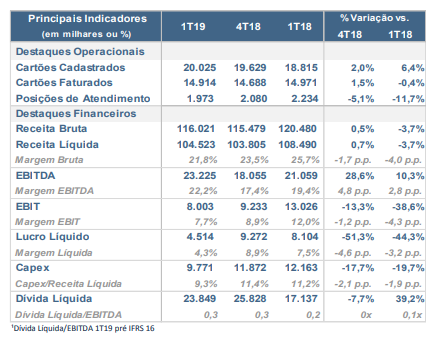

• A CSU reportou uma receita bruta de R$ R$ 116,0 milhões, superior em 0,5% na comparação com o 4T18 e inferior em 3,7% em relação ao 1T18. As Unidades CSU Cardsystem e Contact, apresentaram crescimento de 0,7% e 0,3%, respectivamente.

• Na unidade CSU Cardsystem, a companhia encerrou o 1T19 com 20,0 milhões de cartões cadastrados, crescimento de 6,4% em relação ao 1T18, reflexo do amadurecimento dos contratos que entraram em operação ao longo de 2018 e da adição orgânica de cerca 550 mil novos cartões no período, os quais tendem a viabilizar receitas futuras no momento da ativação dos mesmos.

• A Companhia apresentou EBITDA de R$ 23,2 milhões no 1T19, crescimento de 10,3%, relação ao 1T18 e de 28,6% em relação ao 4T18. A Margem EBITDA atingiu 22,2%, expansão de 2,8 p.p. nos últimos doze meses e de 4,8 p.p. em relação ao 4T18.

• A Companhia reportou Lucro Líquido de R$ 4,5 milhões, redução de 44,3% em relação ao 1T18 e de 51,3% quando comparado ao 4T18. Resultado refletiu impactos da nova norma contábil (IFRS16), que levou uma despesa 184,7% maior no resultado financeiro e uma depreciação 89,5% maior na comparação (1T19 vs. 1T18).