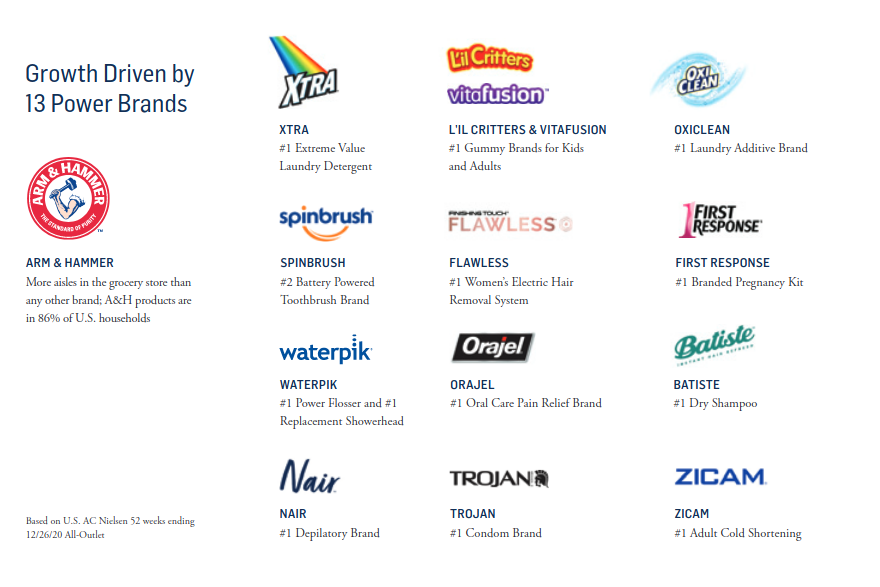

Church & Dwight Co., Inc. , is a major American manufacturer of household products.

While it manufactures many items, it is best known for its Arm & Hammer line which includes baking soda and a variety of products made with it.

The company engages in the development, manufacture, and market of household, personal care, and specialty products. It operates through the following segments:

Consumer Domestic: offers household products, such as laundry detergents, fabric softener sheets, cat litter, and household cleaning products; and personal care products including antiperspirants, oral care products, depilatories, reproductive health products, oral analgesics, nasal saline moisturizers, and dietary supplements.

Consumer International: offers personal care products, household and over-the counter products in Canada, France, Australia, China, the United Kingdom, Mexico, and Brazil.

Specialty Products: consists of sales to businesses which participated in different product areas, namely animal productivity, specialty chemicals, and specialty cleaners.

Ponto interessante…

Tem que acompanhar essas empresas que são líderes em seus setores pra ver se não estagnam.

Preciso depois dar uma olhada pra ver se acho o Market Share.

Realmente… aqui o que tem de defensivo são elétricas, telefonia, mas nada diretamente à consumo básico. Talvez supermercados, mas é “meio”, e não “fim”.

Idem.

Forma minha “zaga” junto com CLOROX e HORMEL.

Não diria esquecida, mas como não é de um setor com “appeal” (big techs, startups, growth explosivo, etc…), fica na mão de investidores mais tradicionais.

Se você tiver mais informações e detalhes do seu racional de investimento, agradecemos…

Ah, eu não tenho aquelas super teses que eu vejo por aqui não

O negócio dela é tão diversificado que é até meio complicado de analisar. Se você olha os principais produtos que correspondem a 80% da receita, têm de tudo, detergente, bala, remédio, xampu, preservativo, higiene bucal. A administração fala que esse é um foco deles, montar um portfólio de produtos diversificado para que sempre tenha algo vendendo, então é tipo uma mini P&G que ainda pode conseguir crescer bem a receita

Depender de marcas sempre tem o risco de perder popularidade, mas acho bem mais negócio do que ela ser só uma química produzindo detergente para alguém. É ruim que a gente não tem noção real do quanto essas marcas são grandes, morando no Brasil, mas parecem ser bem fortes

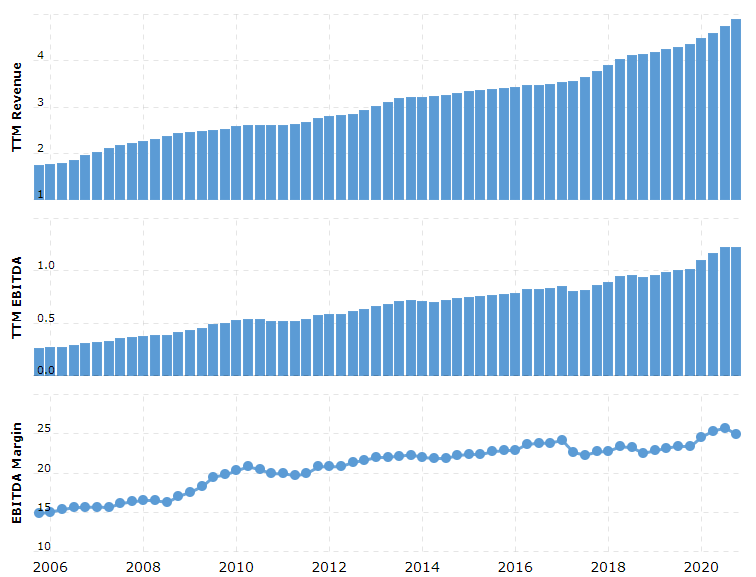

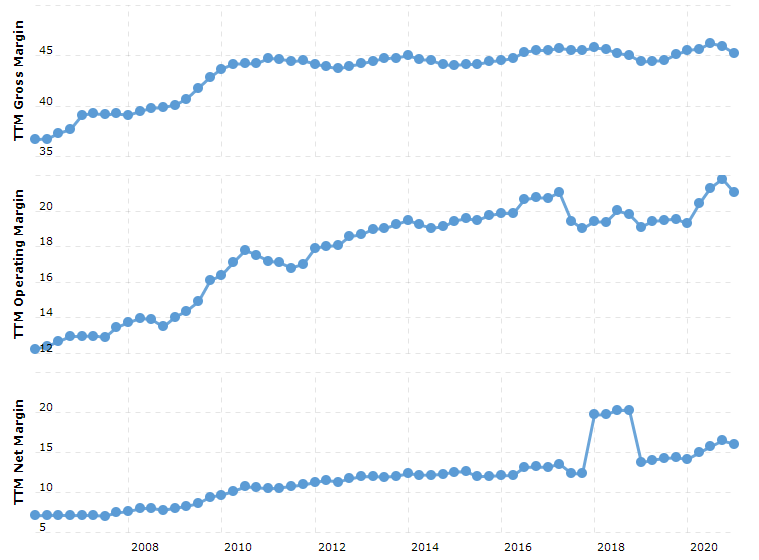

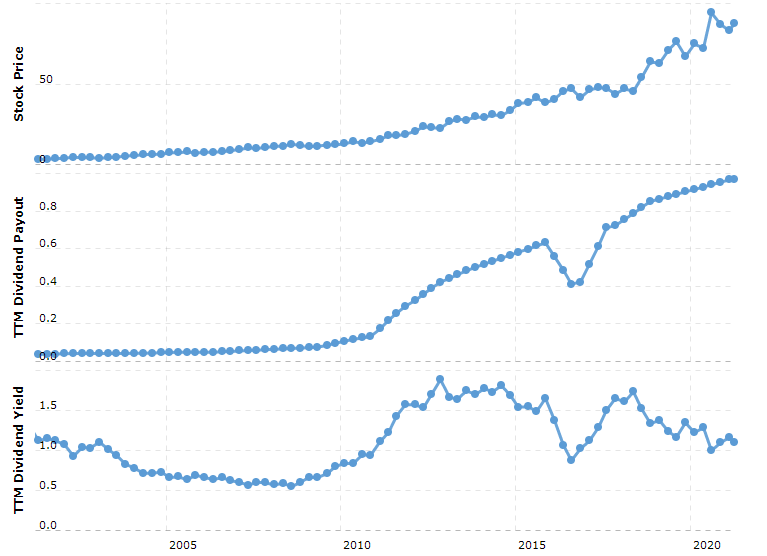

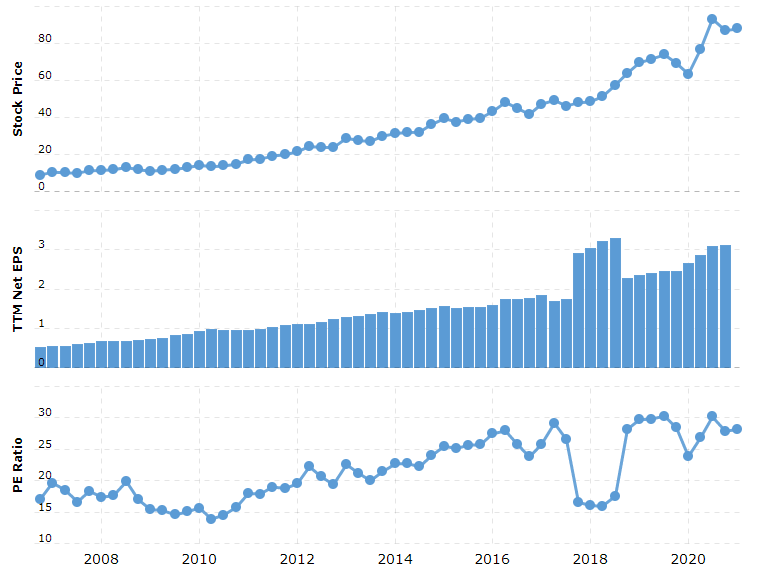

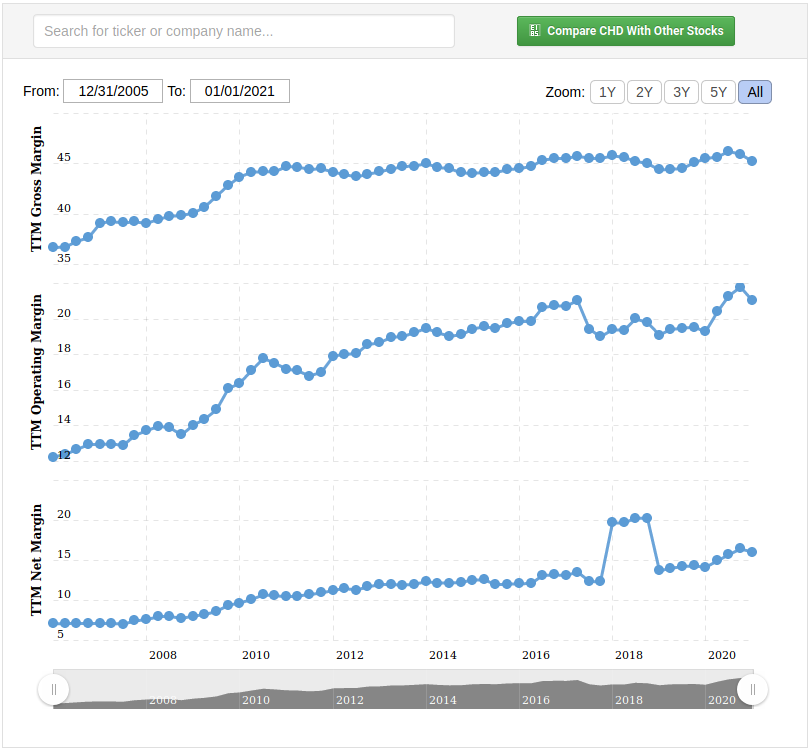

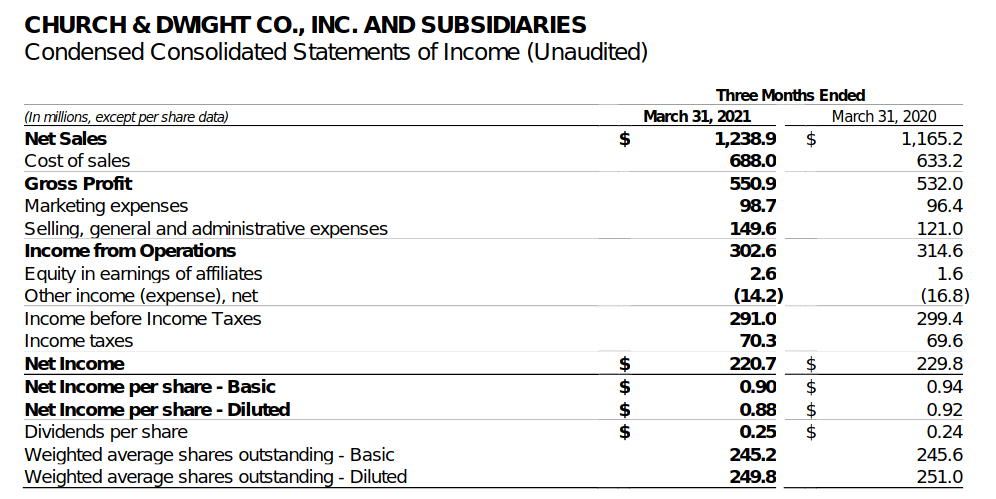

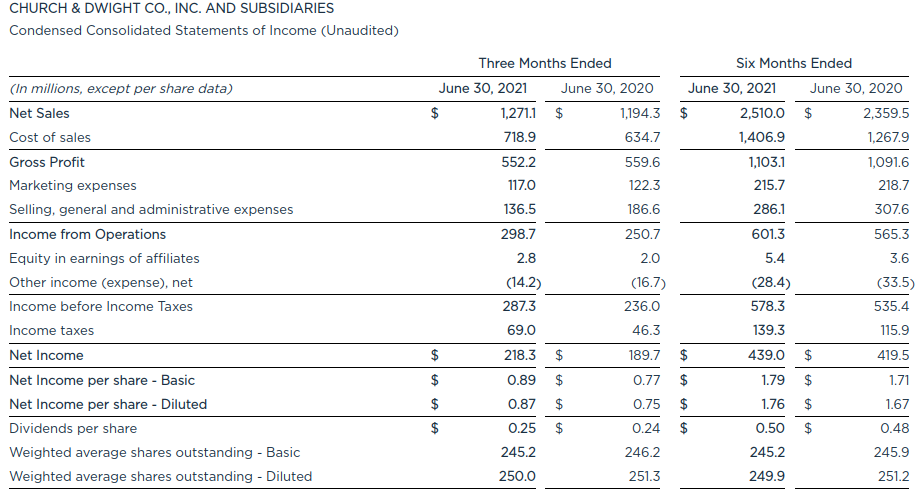

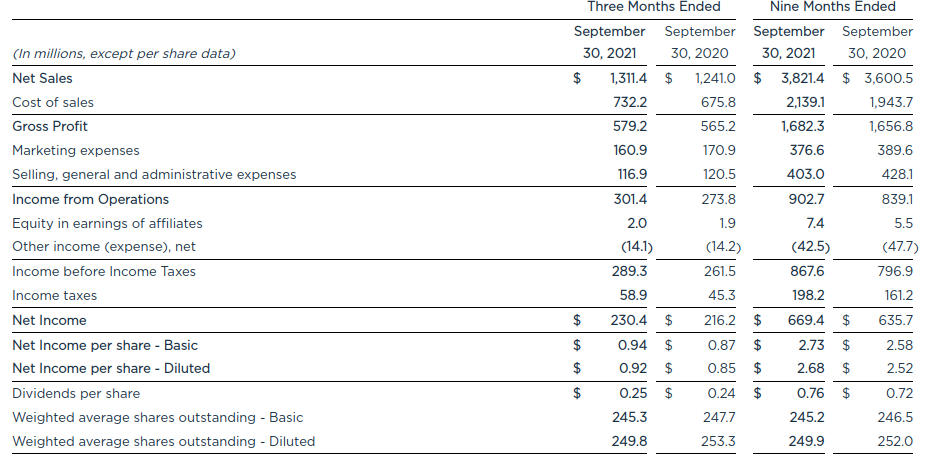

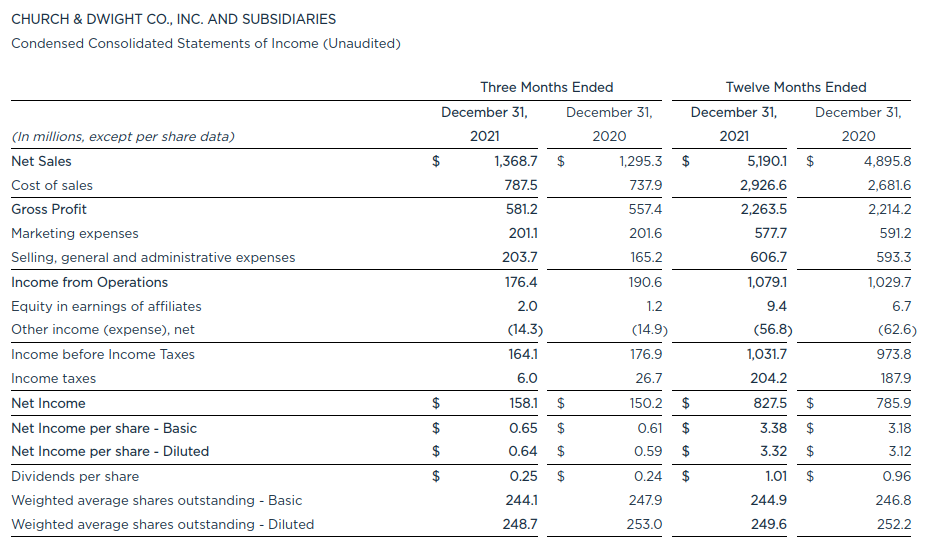

Essa é daquelas empresas que nem precisa olhar cada resultado. A margem bruta sofreu um pouco, mas a receita cresceu acima do próprio guidance e o SG&A está sob controle, então o lucro veio acima da faixa esperada mais uma vez, mesmo excluindo um não-recorrente positivo

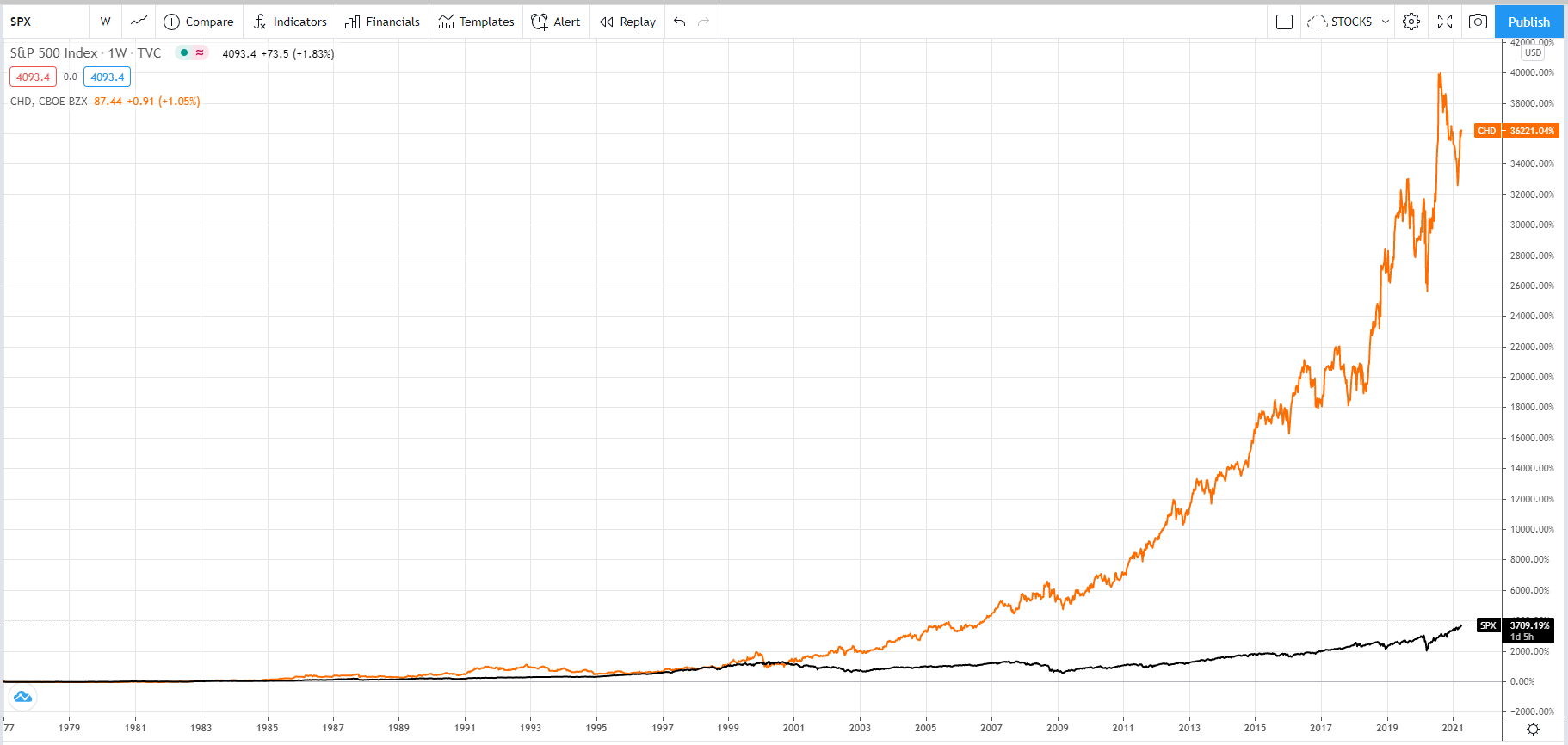

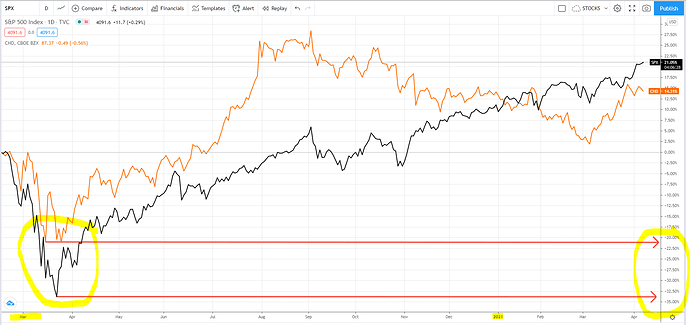

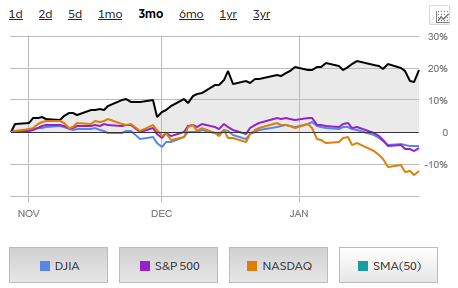

O papel em si é que está voando, superando tranquilamente os índices nesse período de estresse do fim do ano para cá. Está cumprindo bem minha tese defensiva nos EUA