Espero que permaneça algum tempo nesse viés de baixa, consegui recomprar metade da posição semana passada e pretendo recomprar os outros 50% que faltam na faixa do 4,69. Se final do ano ela estiver mais barata ainda, vou aumentar um pouco o geral nela.

1 curtida

Eu planejei 5 compras. 5,10/4,90 (15%) - 4,60/4,40 (15%)- 4,10/3,90(25%) - 3,0/3,40 15% - 2,30/2,10( 30%).

Se.perder o fundo de março probabilidade grande de bater em 2,10. Eu não acredito mas o papel esta bem fraco…

1 curtida

acho difícil perder o suporte de 3,57 até porque já se fala bastante em vacina e volta às aulas, mas como vem balanço por aí, tudo pode acontecer. Outro ponto que acho complicado de descer demais é a posição de grandes players como Alaska e LAPB, que devem ter entrado entre 4 e 5 reais em posições grandes, o que talvez seja um guia para aumentar participação nas empresas. Tudo “achismo”, ía gostar de comprar nesses fundos aí que vc colocou!

Muitos vendidos com alvo entre 4/4,50. Mas se o.mercado azedar mais ela vai apanhar e muito.

2 curtidas

Como está o PM de vocês? Estou com PM de 8,58 mas fico com receio de aumentar mais ainda a posição. Só compro mais se voltar pra faixa dos 3,xx.

1 curtida

PM 5,37.

Estou com PM em 4,20. Abri posição no meio do caos e me desfiz de uma parte. Se cair mais, aumento a posição.

PM de 7,20. Tinha COGN desde jan/fev quando estava na casa dos 10/11 reais.

Ela já está com aproximadamente 6% da minha carteira de ações e não quero ficar muito posicionado nela. Essa busca do PM baixo pode corroer todo o patrimônio.

3 curtidas

o meu PM esta R$6,42 e abaixo de R$5,60 começo a aumentar posição

LAPB tem posição relativamente pequena.

tenho uma posição long na Cogna que comecei a formar ainda em 2019. Hoje ela é a terceira ação mais representativa do meu portfolio de ações. Como gosto bastante deste forum vou compartilhar aqui alguns pontos que julgo importantes e para justificar minha escolha.

aumentei muito o aporte nele quando bateu 4,50 e mais ainda quando bateu 3,60. Depois continuei comprando. Inclusive cheguei a fazer uma compra na casa dos 8,xx. Hoje, a ação baixou muito e está em valores, ao meu ver, muito atrativos. Até por uma questão de gestão do portfolio, não posso comprar mais, mas hoje eu penso que ela está entre as melhores oportunidades de risco x retorno.

aqui estão os pontos:

-

a empresa está passando por um turnaround digital desde 2019. Engana-se quem acredita que a empresa so acordou agora com a pandemia, pelo contrario. Se vocês visitarem o RI da empresa (por sinal muito bem atualizado) lá poderão encontrar apresentações institucionais de 2019 com o plano da empresa para os próximos anos. Aquilo ali não mudou, a pandemia só acelerou o processo que já vinha acontecendo.

-

o setor de educação superior presencial é de certa forma obsoleto e está pronto para ser disruptado e a própria Cogna sabe disso por meio de sua gestão agressiva e ambiciosa. Nos proximos meses e especial em 2021 serão muitas as notícias de fechamentos de cursos. Isto porque a Kroton é o peso morto da empresa, é a parte mais representativa da holding e a menos lucrativa. O foco será agora em cursos presenciais premium (medicina-odonto-engenharias) e o resto EaD - este processo já havia sido identificado e estava em curso ja em 2019 conforme apreentacoes da empresa.

-

a Vasta é uma mina de ouro a ser lapidada, que fatura + que a concorrente Arcos (ARCE) e possui menor market cap, uma clara distorção que tende a ser corrigida no futuro quando a empresa começar a entregar resultados.

-

a Platos possui um oceano ainda a ser destravado, recomendo esta entrevista aos que queiram pesquisar mais. A bilionária aposta da Cogna no ensino a distância - NeoFeed

-

dinheiro em caixa, gestão agressiva, novas possibilidades de aquisições. Vejam esta matéria por exemplo: Com R$ 2 bilhões no caixa, Somos Educação pretende ir às compras - NeoFeed

este setor de educaçao estava em um caminho ja sem volta de digitalizacao que agora com a pandemia acelerou a passos largos. A Cogna deve sofrer muito nos próximos meses ainda, mas das quatro empresas que compoe a holding, três possuem horizonte verde, uma possui horizonte vermelho (Kroton) + com uma gestao ativa para a transformacao com foco digital.

o proprio Alaska em uma entrevista mencionou que aqui poderia ser a “proxima Magalu”. Acho uma bobagem sem tamanho fazer a comparação, sobretudo em setores diferentes, mas o que ele quis dizer é que a Cogna possui enorme valor a destravar e uma equipe aparentemente preparada para navegar nestes mares complicados.

se vai virar ou não, é outra historia, mas a possibilidade é real e é bem atrativa, estudem sobre as empresas que compoem a holding, tem muita coisa interessante para descobrir.

e se alguém tiver dúvidas com as quais possa ajudar, esta certamente foi a organização que mais estudei neste último 1,5 anos. Acima apenas um breve resumo.

26 curtidas

Obrigado pelas informações. Para quem está comprado na empresa é alentador ler boas perspectivas sobre a empresa nesse momento de queda sem fim.

em tempo, é uma pena que a empresa, por tudo que aconteceu este ano, muitos cpfs novos, explosão de analistas no youtube e instagram, etc, tenha virado uma das empresas preferidas de especuladores e novos investidores. Isto prejudicou e muito. Gostava mais da Cogna ano passado rs… mas enfim, é uma nova realidade. O papel precisa sair do foco, gerar descrédito dos especuladores, para então recomeçar a subir com base nos fundamentos dos investidores.

é muito complicado assumir entrada em empresas como Oi, Via Varejo, Irb e, infelizmente para mim, a própria Cogna, com tantos CPFs em busca de lucro rápido em um papel claramente para holder.

8 curtidas

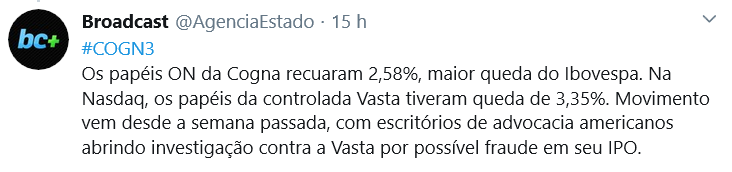

Parece real

1 curtida

Não acho que vá dar em nada. Fizeram IPO num mês, no outro divulgaram resultado ruim ação caiu 8%. A gente que já acompanha tá esperando 1 ano inteiro de resultado ruim, gringo foi na cega e agora meteram processo…

1 curtida

Não parece nada grave mesmo, porém pode ser algo que chegando a notícia, abra um ponto interessante pra entrar, queria ela mais perto do 4,50/460

1 curtida

nos 4,00 boto uma grana lá e só olho daqui a 5 anos

1 curtida

Monga3 eu estou com vontade de vender uns itens que eu tenho de um.jogo de RPG online e socar tudo nela. Meu medo é me arrepender no futuro kkkkk e ver que os itens valorizaram.mais que ela kkkkk.

Se essa empresa não aproveitar esse caixa nos próximos 2 anos e continuar com resultados pífios…aí não merece novos aportes.

3 curtidas

esta situação com a Vasta nos EUA é comum lá fora. Escritórios de advocacia, muito bem posicionados, buscam “oportunidades” de tirar dinheiro de empresas que apresentam resultados ruins logo após o IPO. Acompanhei em detalhes o IPO da Vasta e estava muito claro que o resultado da empresa no 2T20 seria bem ruim.

2 curtidas