Capaz… Muito arriscado operar vendido, a pessoa tem que ter muita segurança, o papel dispara, vc pode perder mais de 100%…

mas aí é seletividade sem parâmetro… comparar tesla com cogna que nem mesmo setor é… desse jeito você pode afirmar que volatilidade dos EUA é maior… mas lá tem 6000 ações de diferentes tamanhos e liquidez…

captei vossa mensagem, de qualquer forma

Dedo coçando para aumentar posição, acho que vou aumentar…

Não aguentei e aumentei via opções de vencimento longo COGNC60 (mar/22). Se continuar ladeira abaixo, aumento mais um pouco dessa forma (com a C40 ou C60).

3 curtidas

@cadu tem algum preço para aumento de posição?

1 curtida

Peguei em 4,94 , próxima compra em 4,70/4,75.

2 curtidas

Tenho ordem vac em 4,50. Vem bebê

Interessante. Pagou quanto na opção?De olho na cognc40…

Pensando em vender um pouco da minha posição em cogn3 para comprar um pouco desta opção, o que acha?

1,13

@fortaleza prefiro não dar palpite sobre esta estratégia com opções dado o risco naturalmente inerente (se COGN3 continuar despencando por mais de ano a estratégia será péssima). Quis só lançar uma ideia, mesmo, no tópico. Como disse, por ora, eu estou mantendo a minha posição em COGN3 e aumentando em COGN60/N40 pelo custo baixo. No caminho posso vender os excessos e, se achar interessante, lá na frente aumento posição em COGN3 via exercício de opções carregadas até o vencimeto até um tamanho que entenda ser interessante para a carteira.

2 curtidas

Caro hein @canuto, opção custando aí 20% do preço do ativo…Arriscado.

1 curtida

Vai JP, tô apostando em você até os 4,50.

8 curtidas

Faz um tempo já, quando ainda estávamos acima dos $6, que o Palex cravou que o próximo suporte seria perto dos $3,6.

Não duvido mais.

1 curtida

Vamos ser pragmáticos, supondo que a cogn não gere nenhum caixa pelos próximos 3 anos, quanto sobraria do patrimonio se tivesse vender tudo… ?

Obviamente que o patrimonio da cogn passa muito por marca e softw… licenças e outras coisas intangíveis que podem estar bem distorcidas para cima… mas isto seria compensado por este cenario pessimista improvavel…

Se sobrar patrimonio suficiente estará barato…

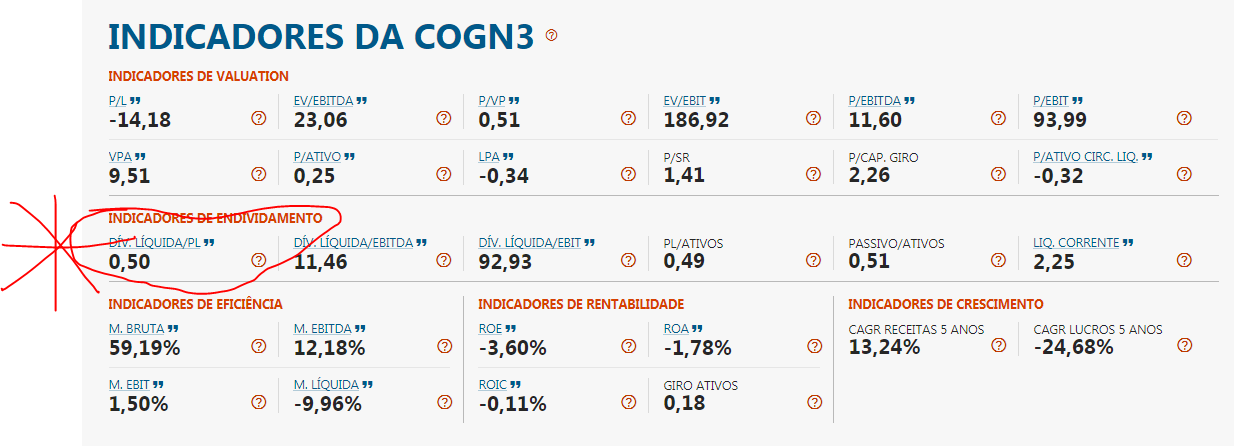

Atualmente é a dívida liquida sobre patrimonio liquido é 0.5 … ela tem 1 de divida e 2 patrimonio liquido… favorável…

Sabendo que o mercado não é bobo, onde está a pegadinha?

4 curtidas

Um dos motivos é custo de oportunidade do capital, tem bastante coisa com possibilidade de valorização em um horizonte de 12 meses. Dos 3 bi de caixa estou imaginando que metade vai ser queimado e o fluxo futuro é meio incerto, dificulta precificar, comparando com as outras do setor particularmente acho barato e se ficar mais barato compro mais mas não acho que vá voltar a r$10 tão cedo.

4 curtidas

30% ao ano é um rendimento bem atrativo, e bastaria chegar a 6,50, o que é bem factível, estou tentando entender qual a pegadinha.

1 curtida

Opção longa o prêmio é mais caro mesmo.

Essa deve apanhar muito até o fim do ano… Os próximos dois balanços devem vir tenebrosos.

Acho que a maior pegadinha é a indefinição quanto a uma vacinação em massa (que seja segura e eficaz) de forma que os pais de crianças/jovens em idade escolar se sintam seguros na retomada das aulas presenciais.

Se a cogn não gerar nenhum caixa ela não aguenta 3 anos.

Por isto igualei as premissas como irreais tanto do patrimonio que está provavelmente avaliado errado e ao mesmo tempo um cenario extremamente pessimista… e ao mesmo tempo como se a medida que ela fosse vendendo o proprio patrimonio para se manter…