3 curtidas

Curto e grosso:

Qual a vantagem de ser acionista da 3R?

Não acompanho a empresa, qualquer resposta é bem-vinda.

2 curtidas

eu tenho essa mesma dúvida faz uns 4 anos!

sempre achei que PRIO3 e RECV3 são escolhas óbvias no setor

2 curtidas

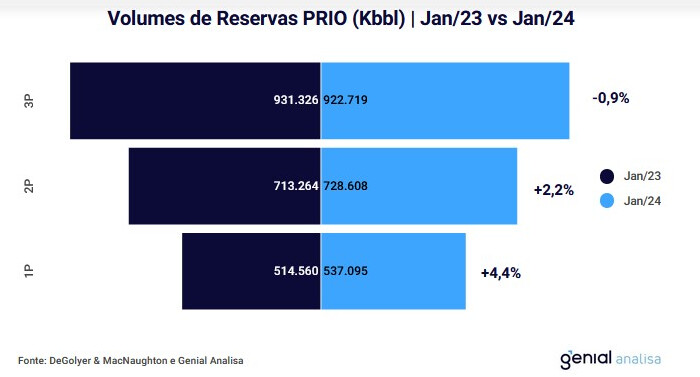

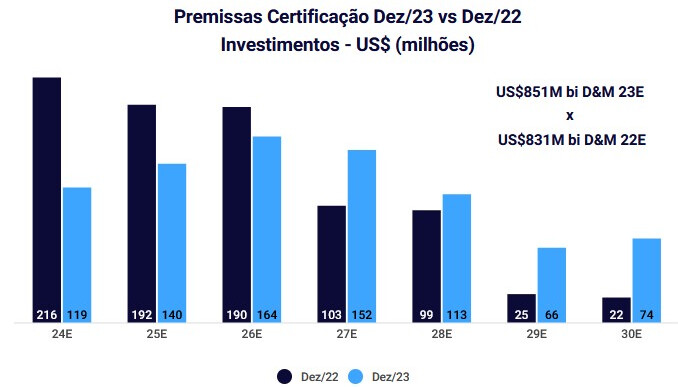

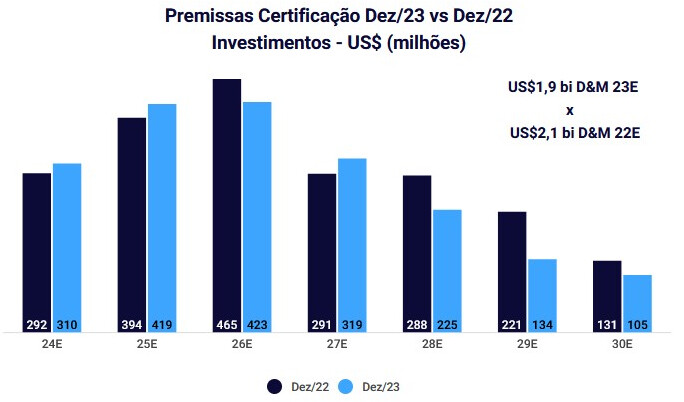

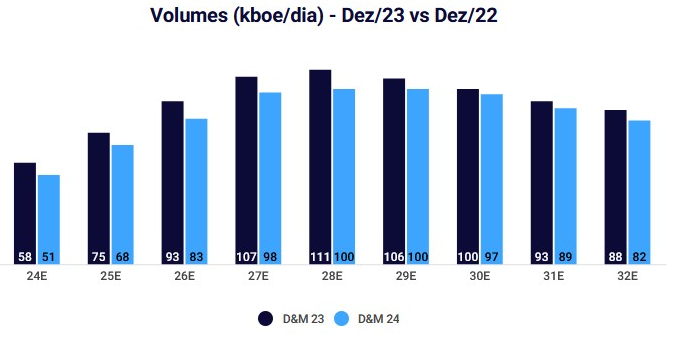

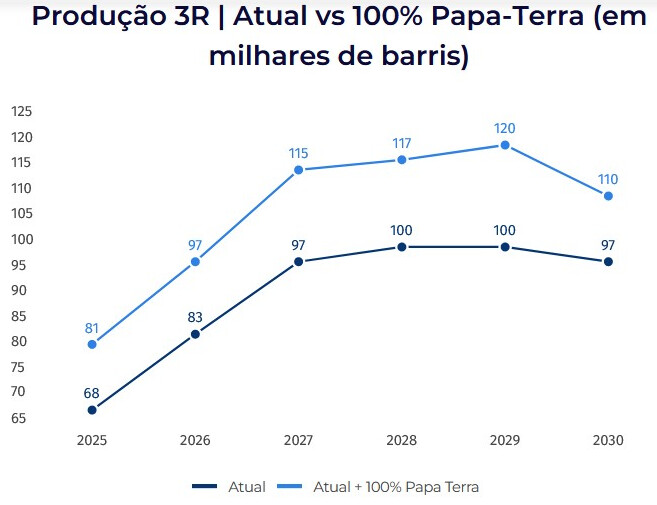

Curto e grosso: fazendo as minhas contas! ![]() Produção potencial e reservas… Segue comparação:

Produção potencial e reservas… Segue comparação:

PRIO:

Valor de Mercado Atual: 42,266 bi

Valor de Firma Atual: 49,330 bi

PetroRecôncavo:

Valor de Mercado Atual: 6,129 bi

Valor de Firma Atual: 6,315 bi

Enauta:

Valor de Mercado Atual: 6,488 bi

Valor de Firma Atual: 7,575 bi

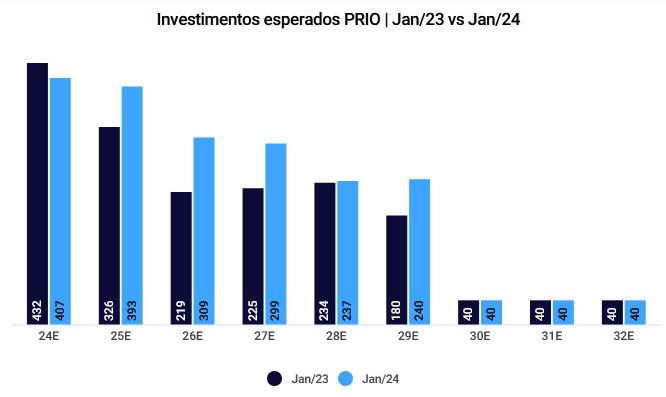

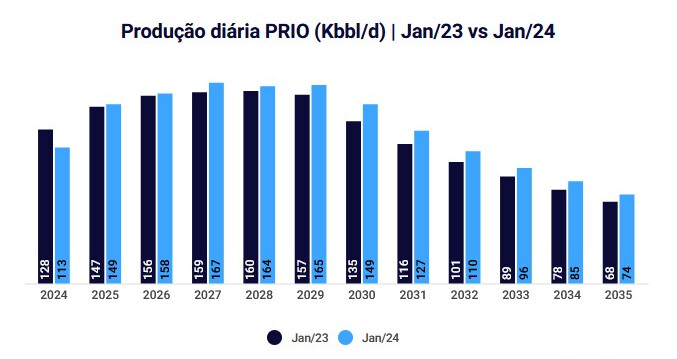

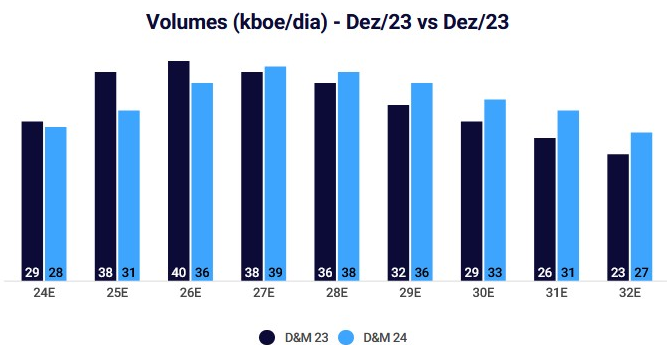

Produção estimada para 2024: ?30-40? Tem potencial de chegar a 50 em 2025…

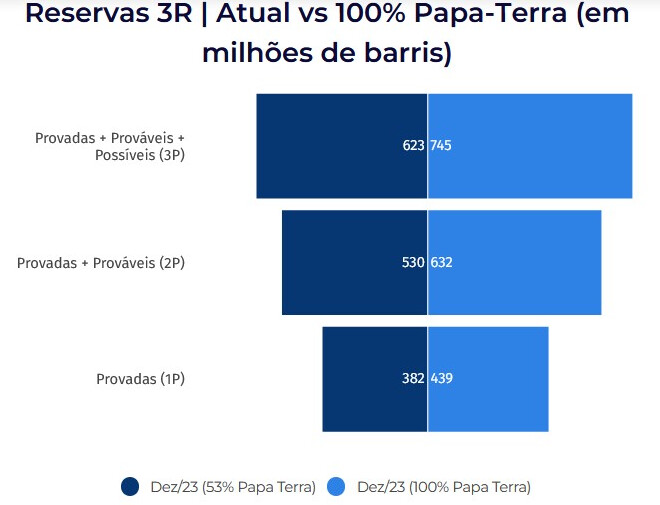

Reservas 2P: 181 mi

3R Petroleum:

Valor de Mercado Atual: 7,069 bi

Valor de Firma Atual: 15,610 bi

Com 100% do Campo Papa Terra, vencendo um processo de arbitragem (deve levar mais de 2 anos e caso vença) semelhante ao que aconteceu com a Prio:

Hoje quem tem ENAT3, é quase como se tivesse RRRP3 e, aos preços de hoje, a relação de troca está em uns 52,5% x 47,5%, enquanto será 53% x 47% na efetivação. Acredito que esta fusão tem quase 100% de chance de ocorrer…

A RECV3 é vista pelo mercado como uma empresa de excelente execução, mas sem muito potencial de crescimento atual, como se vê pelos números acima. A 3R é uma empresa que surgiu praticamente do zero, quase sem nenhum know how no setor e, por isto, vem aprendendo apanhando. A Prio é uma empresa de excelência, não dá pra comparar com outra junior oil, mas, no início ela também teve algumas dificuldades que a 3R tá tendo hoje. Outra coisa a considerar é que a Prio tem capacidade de fazer novas aquisições no curto prazo, mas isto deve ocorrer fora do Brasil. Além disto, a Prio tem vantagem tributária por poder exportar diretamente a maior parte da sua produção, então nenhuma empresa petroleira no Brasil pode ter a mesma precificação dela. E mais: a Prio pode se dar ao luxo de operar sem hedge, o que a 3R não pode fazer com a alavancagem atual. Então, não dá pra comparar 3R usando diretamente a precificação de Prio, mas, mesmo assim, em qualquer conta a discrepância de valor é enorme, na minha opinião.

Após a fusão com a Enauta:

“…

A nova empresa nasce com uma produção diária de mais de 86 mil barris este ano e 120 mil barris em 2025, com campos onshore e offshore. Para efeito de comparação, a PRIO tem uma produção de cerca de 90 mil barris/dia em 2024.

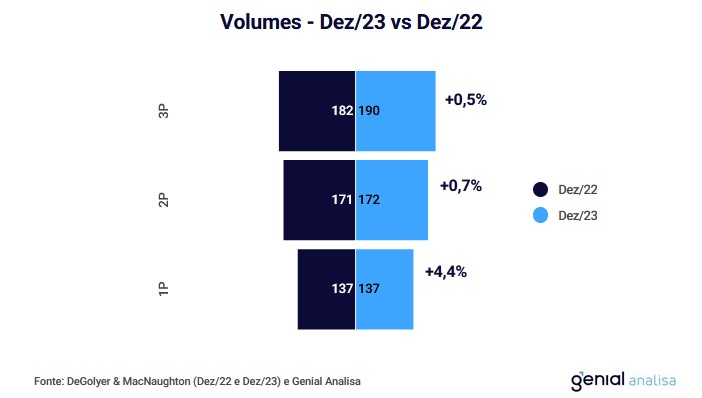

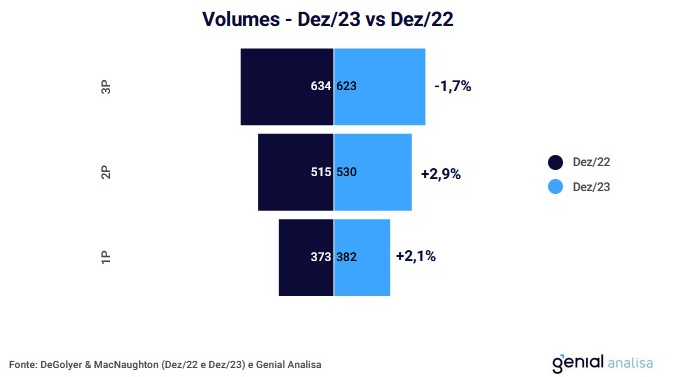

As reservas 2P vão ultrapassar os 700 milhões de barris (sem considerar 100% de Papa Terra), e a nova empresa nasce com uma alavancagem de apenas 1,4x EBITDA, dado que a Enauta tem caixa líquido, e a 3R, uma dívida líquida de US$ 1,4 bilhão.

Uma fonte próxima às empresas disse que, dada a estrutura de capital saudável, a nova companhia pode se tornar uma forte pagadora de dividendos.

…”

Fazendo as contas, mesmo desconsiderando a vitória no processo de arbitragem, a 3R tem potencial para ficar com múltiplos baratos em 2024 e ridículos a partir de 2025. Pra mim, mesmo antes da fusão com a Enauta, era a melhor relação de risco X retorno na bolsa! Porque mesmo que ela entregasse só uma parte do crescimento esperado (50%) já valeria demais o investimento. Com a fusão o retorno continua alto, mas o risco caiu praticamente a zero, na minha opinião.

8 curtidas

Valeu Fabião,

Peguei o básico, mas vou ler com calma, muita informação.

Numa impressão superficial, a produção parece promissora, mas não vou negar que me doi ver ENAT sacrificar o caixa líquido, ainda mais num momento que tava tudo engrenando. A FPSO tinha chegado ontem para ancorar…

3 curtidas

2 curtidas

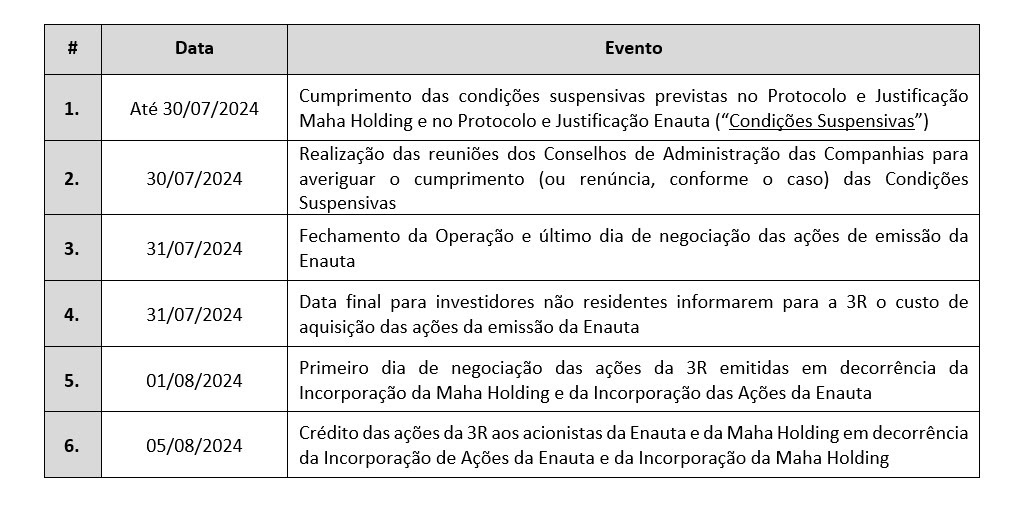

Cronograma tentativo de fechamento de operação, ajuste na relação de troca e cobrança de IRRF - Acionista da Enauta não residente no Brasil

Rio de Janeiro, 17 de julho de 2024

3R PETROLEUM ÓLEO E GÁS S.A. (“3R”) e ENAUTA PARTICIPAÇÕES S.A. (“Enauta” e, em conjunto com 3R, “Companhias”), nos termos da Resolução CVM nº 44/21, em sequência aos fatos relevantes divulgados em 1º e 9 de abril de 2024, 17 e 22 de maio de 2024 e 26 de junho de 2024, e ao comunicado ao mercado divulgado em 5 de julho de 2024, acerca da operação envolvendo a incorporação da Maha Energy (Holding) Brasil Ltda. (“Maha Holding”) pela 3R (“Incorporação da Maha Holding”) e da incorporação de ações da Enauta pela 3R (“Incorporação de Ações da Enauta” e, em conjunto com Incorporação da Maha Holding, “Operação”), informam o que segue:I

l. Cronograma Tentativo de Fechamento

As Companhias apresentam o cronograma tentativo para o fechamento da Operação, incluindo eventos subsequentes, conforme sua melhor estimativa, os quais estão sujeitos, conforme o caso, às deliberações e confirmações aplicáveis pelos Conselhos de Administração das Companhias e às demais providências determinadas nos termos do “Protocolo e Justificação de Incorporação da Maha Energy (Holding) Brasil Ltda. pela 3R Petroleum Óleo e Gás S.A.” (“Protocolo e Justificação Maha Holding”) e do “Protocolo e Justificação de Incorporação das Ações de Emissão da Enauta Participações S.A. pela 3R Petroleum Óleo e Gás S.A.” (“Protocolo e Justificação Enauta”).

ll. Ajuste nas Relações de Troca

Em 16 de julho de 2024, foi consignado pelos Conselhos de Administração das Companhias a atualização das relações de troca em decorrência dos exercícios de opções de compra de ações emitidas pelas Companhias no âmbito de seus planos de remuneração baseados em ações e da liquidação, cancelamento e/ou extinção das demais opções de compra e direitos de recebimento de ações de emissão da Enauta acelerados e da não liquidação e manutenção das demais opções de compra da 3R aceleradas, conforme previsto nas Cláusulas 2.1.3, 2.1.4, 3.1 e 3.5 do Protocolo e Justificação Enauta e 2.3.3 do Protocolo e Justificação Maha Holding.

Dessa maneira, mediante a consumação da Operação, a Maha Energy AB, quotista da Maha Holding, receberá 0,043148 ação ordinária de emissão da 3R para cada quota de emissão da Maha Holding, já considerando os efeitos da Incorporação de Ações da Enauta, e os acionistas da Enauta receberão 0,805013 ação ordinária de emissão da 3R para cada ação ordinária de emissão da Enauta.

Eventuais frações de ação de emissão da 3R decorrentes da Incorporação da Maha Holding e/ou da Incorporação de Ações da Enauta serão agrupadas em números inteiros para, em seguida, serem alienadas no mercado à vista administrado pela B3 S.A. – Brasil, Bolsa, Balcão após a consumação da Operação e o resultado financeiro líquido proporcional creditado ao acionista detentor das respectivas frações, nos termos de aviso aos acionistas da 3R a ser oportunamente divulgado.

lll. Cobrança de IRRF – Acionistas da Enauta não Residentes no Brasil

Adicionalmente, as Companhias comunicam que, com relação aos acionistas da Enauta não residentes no Brasil, será realizado recolhimento do Imposto de Renda Retido na Fonte (“IRRF”) relativo ao ganho de capital apurado em conexão com a Incorporação de Ações da Enauta, na forma do art. 21, §6° da Instrução Normativa RFB nº 1.455/14, com a redação dada pela Instrução Normativa RFB nº 1.732/17 e conforme previsto no Protocolo e Justificação Enauta, às alíquotas progressivas de 15 a 22,5%, nos termos abaixo indicados, ou à alíquota de 25% no caso de acionista que seja residente em país ou dependência com tributação favorecida, nos termos da legislação e regulamentação da Secretaria da Receita Federal do Brasil em vigor:

A 3R, na qualidade de incorporadora das ações da Enauta, utilizará as informações que lhe forem fornecidas pelos agentes de custódia e/ou pelos acionistas da Enauta não residentes para cálculo do ganho de capital e recolhimento do IRRF, sendo tais acionistas da Enauta responsáveis pela veracidade e completude de tais informações.

Os agentes de custódia e/ou os acionistas da Enauta deverão informar diretamente à 3R os dados dos acionistas da Enauta não residentes na data do último dia de negociação de ações da Enauta (i.e., 31/07/2024), bem como as informações necessárias para o cálculo do IRRF e o custo médio de aquisição das ações da Enauta, acompanhadas da respectiva documentação idônea comprobatória, na forma abaixo:

Com o intuito de permitir a apuração correta do eventual montante a ser tributado no contexto da Incorporação de Ações da Enauta, as informações e a respectiva documentação idônea comprobatória mencionadas acima deverão ser recebidas pela 3R até 31 de julho de 2024 às 18h00 por meio de e-mail para o endereço eletrônico [email protected].

A 3R esclarece que, caso algum acionista da Enauta não-residente no Brasil deixe de apresentar as informações para o cálculo do IRRF devido, ou, ainda, caso deixe de apresentar a respectiva documentação comprobatória ou a apresente de forma incompleta até 31 de julho de 2024 às 18h00, a 3R (i) considerará que o custo de aquisição do acionista da Enauta é zero (R$ 0,00), de modo que o valor atribuído às ações de emissão da Enauta de titularidade dos acionistas não residentes será inteiramente considerado como ganho de capital, conforme autorizado pela legislação aplicável, para fins da Incorporação de Ações da Enauta; e (ii) aplicará a alíquota de 25% sobre esse montante no recolhimento do IRRF, conforme o caso. A 3R não será responsável, perante o acionista da Enauta não residente no Brasil, por qualquer ajuste posterior ou restituição de valor de IRRF recolhido nos termos acima.

A 3R se reserva o direito de: (i) fazer o recolhimento do IRRF relativo ao eventual ganho de capital do investidor não residente, exceto na hipótese de apresentação de informações sobre o custo médio de aquisição das suas ações que demonstrem a inexistência de ganho de capital tributável ou do respectivo Documento de Arrecadação de Receitas Federais – DARF relativo ao ganho de capital tributável, devidamente preenchido e pago, conforme a legislação aplicável, até 31 de julho de 2024 às 18h00, e (ii) cobrar, inclusive por meio de solicitação do débito junto à B3 ou conta de custódia, executar ou compensar, observada a legislação aplicável à compensação privada de crédito, o montante de IRRF eventualmente recolhido pela 3R em nome do acionista não residente com quaisquer créditos detidos por tal acionista contra as Companhias, incluindo, sem limitação, o valor de quaisquer dividendos, juros sobre o capital próprio e outros proventos declarados e/ou pagos pelas Companhias a qualquer tempo, mesmo antes da data do fechamento Operação.

Por fim, as Companhias manterão os seus acionistas e o mercado em geral informados sobre quaisquer atualizações relevantes e o desenvolvimento do tema, nos termos da regulamentação aplicável.

3 curtidas