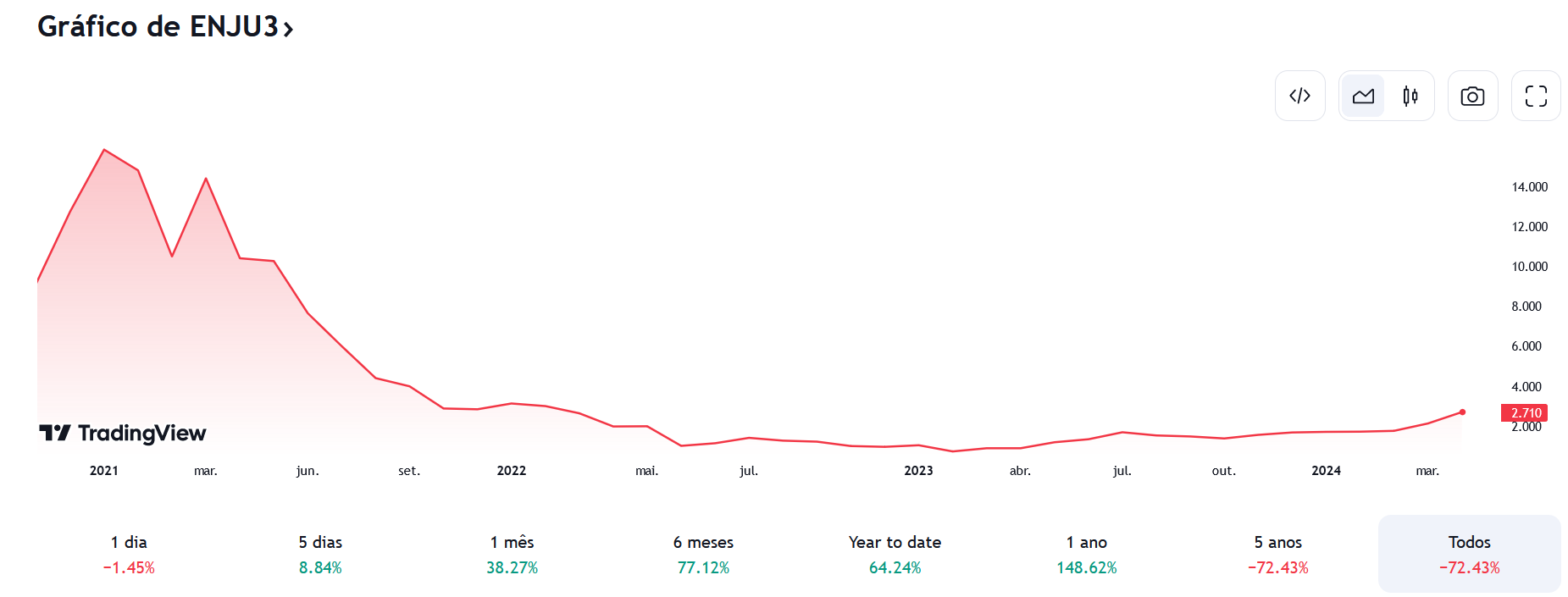

ENJU3

O que justifica uma empresa estar sendo vendida 34% acima do que vale?

Será que não seria uma bolha para estourar?

1 curtida

Pelos dados do site Fundamentos o PVP de ENJU3 é igual a 1,68 ou seja o preço está 68% acima do valor patrimonial.

Se for só isto é normal. Por exemplo o PVP da WEGE3 é igual a 9,56 ou seja 856% acima do valor patrimonial.

Olhando rapidamente o que me chamou mais atenção, negativamente, em ENJU3 é que os PL, ROE e ROIC são negativos.

3 curtidas

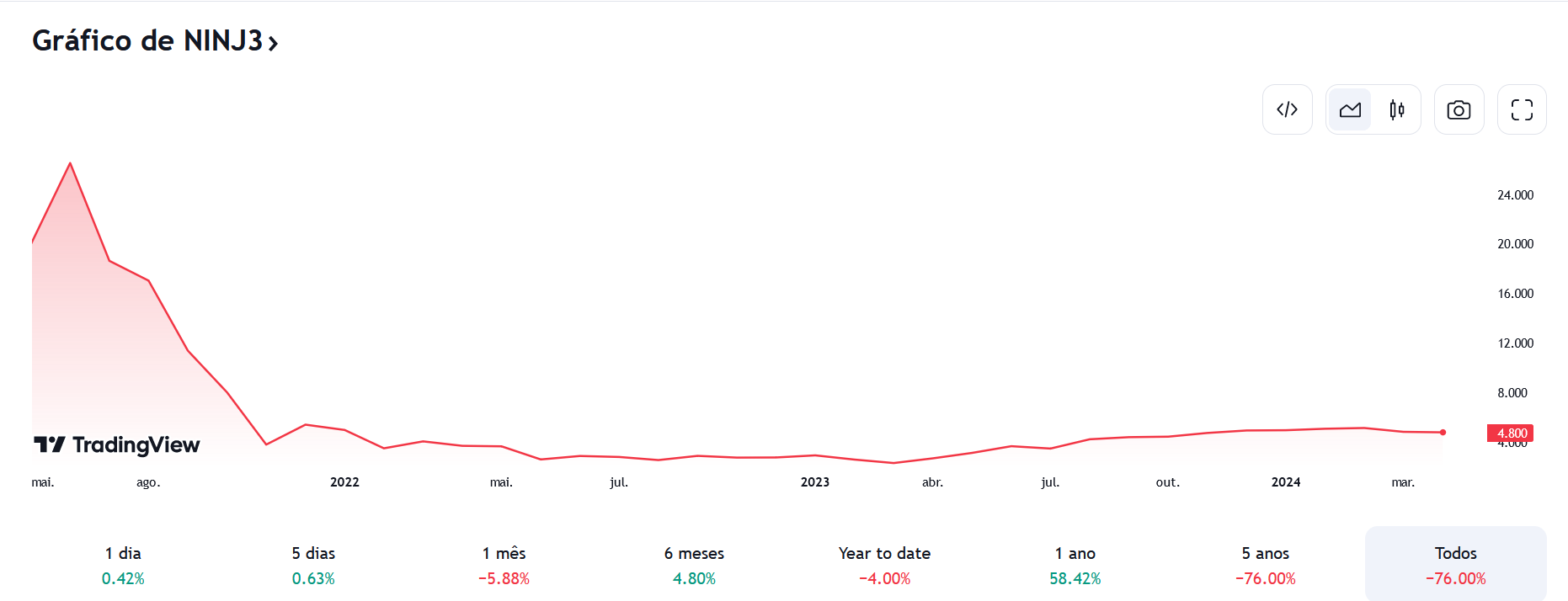

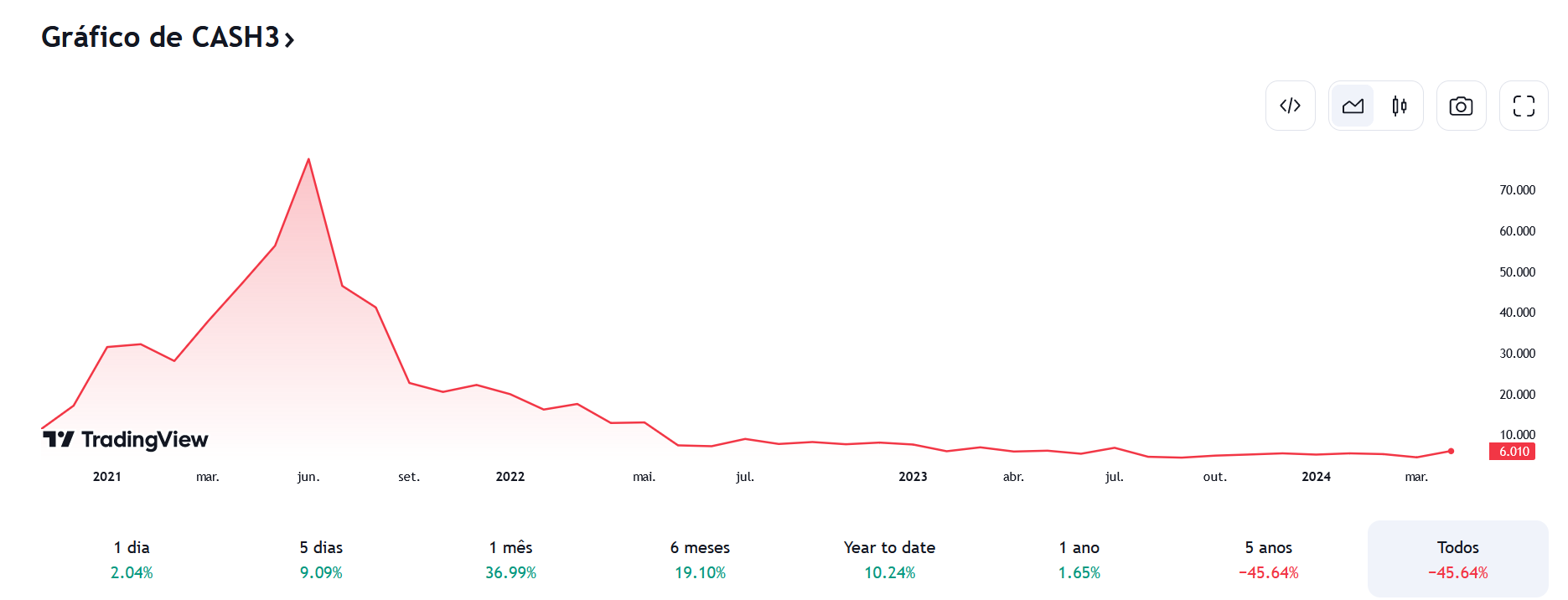

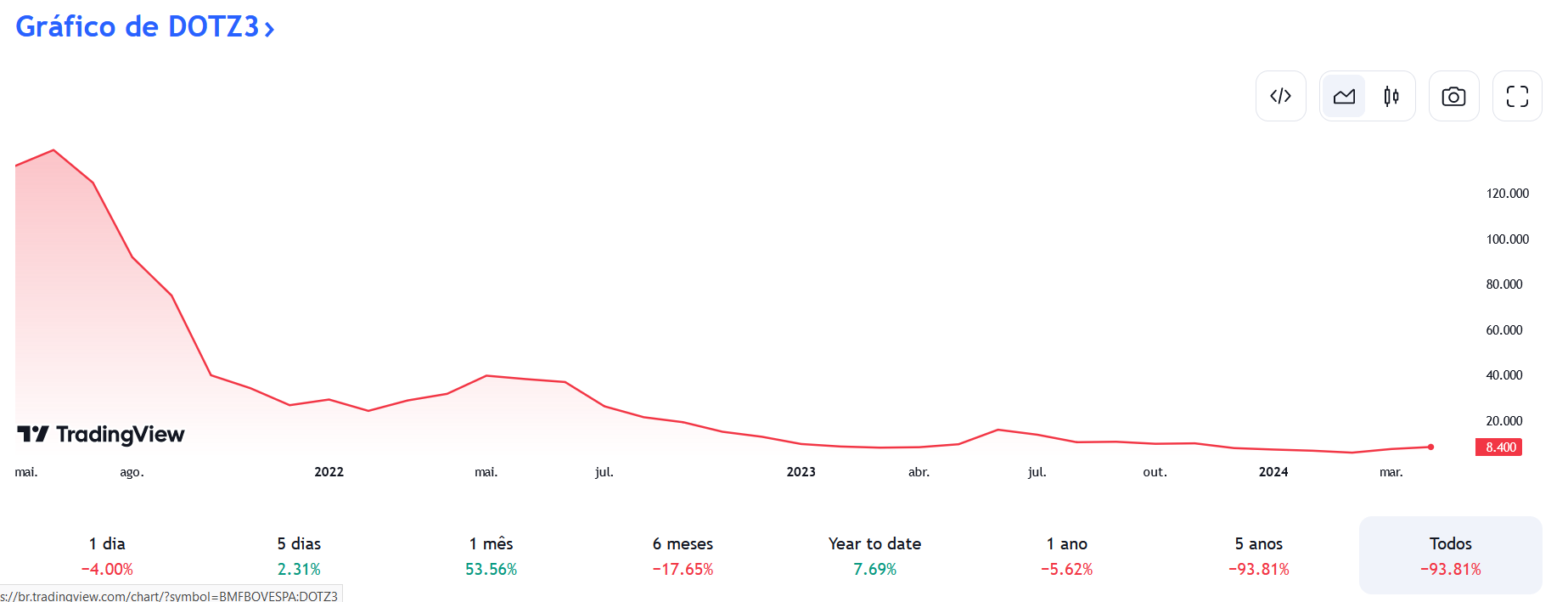

Essas empresas “tech” que mais são apenas um app ou uma prestação de serviço normalmente já desvalorizaram bastante. A bolha geralmente acontece após IPO que precifica a empresa lá pra cima.

Alguns exemplos:

2 curtidas

Pessoal, voltando à questão de maio sobre a ENJU3 estar sendo negociada 34% acima do que vale: a atualização recente de novembro, com a renúncia do CFO, reforça sinais de instabilidade na gestão da Enjoei. Isso pode indicar que o mercado estava superestimando o valor da empresa lá atrás.

A alta de 34% parece ter sido resultado de especulação ou expectativas que não se sustentaram no longo prazo. Agora, com mudanças na liderança financeira, o cenário aponta para a necessidade de ajustes internos para tentar reverter o impacto no valor de mercado. Para quem investe, isso acende um alerta: esse tipo de oscilação pode ser reflexo de bolhas temporárias ou falta de fundamentos sólidos. Mais detalhes aqui: “Enjoei (ENJU3) anuncia mudança na liderança financeira com renúncia de CFO”.